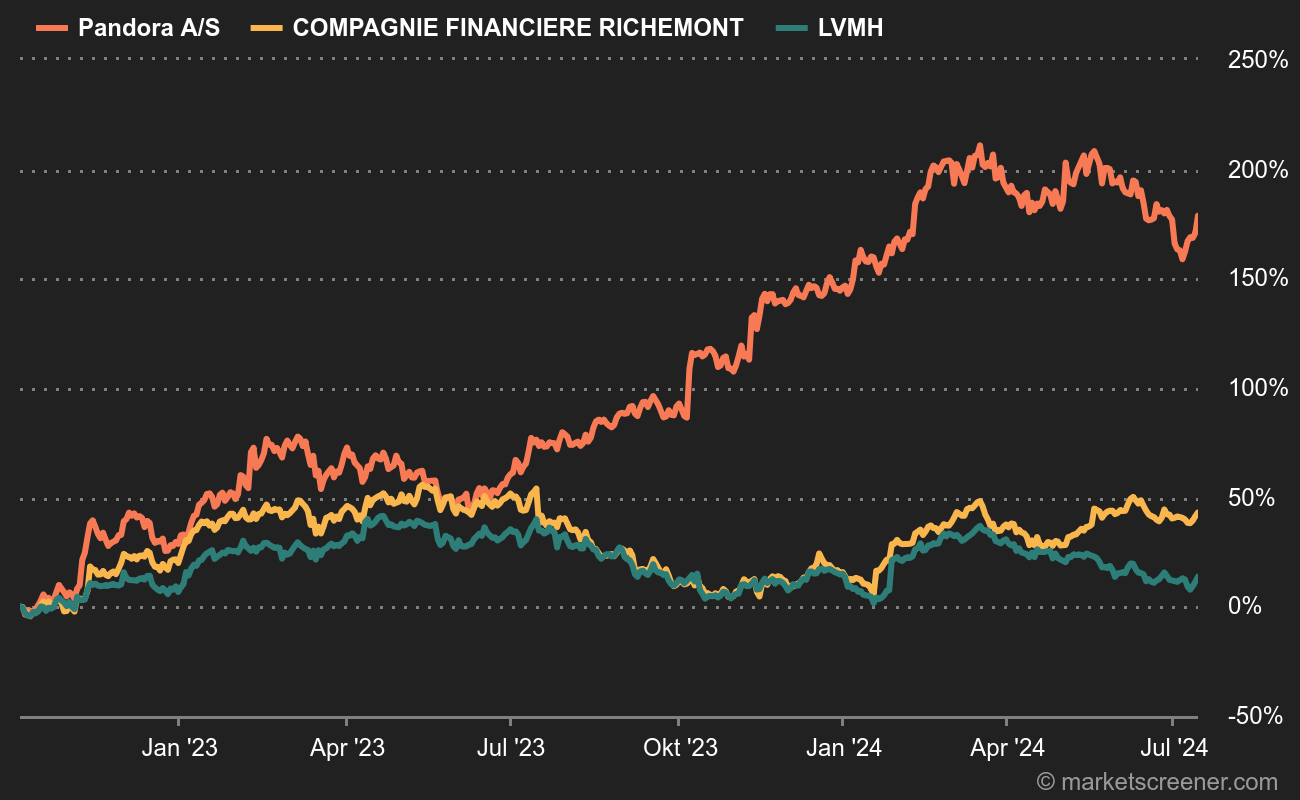

Es gibt nur wenige Schmuckexperten, die an der Börse notiert sind. Pandora ist seit der Übernahme von Tiffany durch LVMH wahrscheinlich deren Speerspitze. Allerdings spielen die beiden Unternehmen nicht in derselben Liga, da Pandora eher im Bereich erschwinglicher Schmuck angesiedelt ist. Diese Positionierung hat eine gewisse Herablassung hervorgerufen: Pandora steht an der Schwelle zum Luxus, jedoch auf der falschen Seite der Tür. Dennoch zeigt die einjährige Börsenentwicklung, dass auch in schwierigen Zeiten der Branchenstars, Leistung von Anderen erbracht werden kann.

Der Beweis in Form einer Grafik :

Der dänische Konzern hat heute Morgen noch einmal an Fahrt aufgenommen, nachdem bekannt wurde, dass die eingeleiteten Maßnahmen zur Sanierung des Unternehmens Früchte tragen. Pandora strebt nun eine jährliche Wachstumsrate (Compound Annual Growth Rate) von 7 bis 9% für den Zeitraum 2023-2026 und eine EBIT-Marge von 26 bis 27% bis 2026 an. Das interne Wachstum wird höher sein als zuvor angekündigt, etwa 4 bis 6%, während der Rest durch eine ehrgeizigere Expansion des Filialnetzes erreicht werden soll. Analysten schließen daraus, dass das Management trotz Unsicherheiten auf dem chinesischen Markt zuversichtlicher in die Zukunft blickt.

"Die Ankündigungen übertreffen die Erwartungen und werden wahrscheinlich zu einer Erhöhung der Prognosen für 2025 um etwa 15% führen", sagt Frederick Wild von Jefferies. Die Erwartungen vor der heutigen Veröffentlichung waren hoch, so der Analyst, der glaubt, dass die Herausforderung gemeistert wurde.

Trotz des Anstiegs in diesem Jahr wird Pandora immer noch auf der Basis eines moderaten Ergebnismultiple gehandelt. Das Kurs-Gewinn-Verhältnis (PER) für 2023 liegt bei 13 und für 2024 bei 11,2.