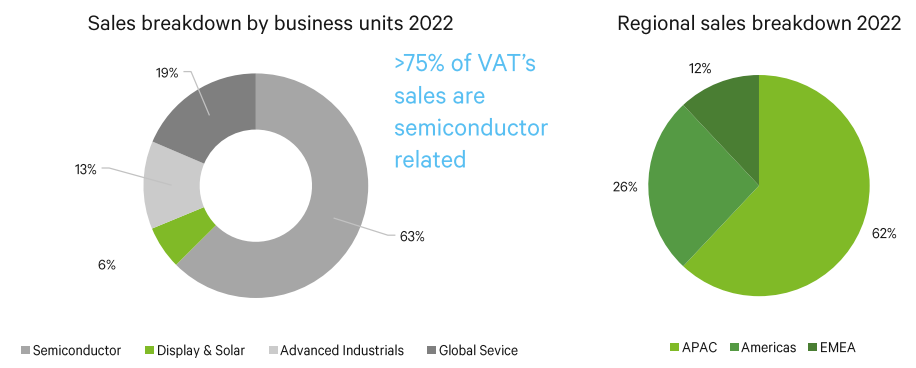

Ähnlich wie Inficon ist VAT ein Spezialakteur, der stark im Halbleitermarkt vertreten ist. Er stellt Vakuumventile her (81 % seines Umsatzes). Diese Komponenten werden verwendet, um den Fluss in einem Schaltkreis zu steuern oder zu begrenzen. Drei Viertel der Verkäufe entfallen auf den Chipmarkt, ein riesiges Geschäft, das bis 2030 voraussichtlich 1.150 Milliarden US-Dollar erreichen wird. Diese Ventile werden auch in den Bereichen Photovoltaik, Solarpanels, Flachbildschirmherstellung und wissenschaftlicher Forschung eingesetzt. Die Produktion findet in der Schweiz, Rumänien und Malaysia statt.

Der Rest des Umsatzes (19 %) entfällt auf den Bereich "Global Services", der die Lieferung von Ersatzteilen, Reparaturen usw. umfasst.

Verteilung des Umsatzes von VAT (Quelle: VAT Group)

Der Umsatz hat sich seit dem Börsengang im Jahr 2016 mehr als verdoppelt. Er überstieg erstmals im Jahr 2022 die Milliardengrenze in Schweizer Franken (1.146 MCHF). Die Internationalisierung zeigt sich in den Verkäufen mit einer starken Präsenz in Asien, dem Motor des Konzerns, der 62 % des Umsatzes ausmacht, gegenüber 53 % im Jahr 2021. Keine Überraschung, da die Region die Chipwerkstatt der Welt ist. Das Unternehmen sieht jedoch seine Präsenz in Amerika schrumpfen (26 % der Verkäufe, gegenüber 34 % im Jahr 2021). Schließlich macht Europa 12% des Gesamtumsatzes aus.

Wie bei vielen Akteuren dieser Branche im Allgemeinen - Halbleiter und verwandte Bereiche - sind die Margen enorm. Obwohl sie im Laufe der Zeit volatil sind, betrug die Nettomarge im Jahr 2022 beeindruckende 26,8 %. Das Gleiche gilt für den Cash-Gewinn, bei dem die FCF-Marge im Durchschnitt 20 % beträgt. Auf der Bilanzseite ist die Verschuldung sehr gut unter Kontrolle, da sie nur 0,1x das EBITDA beträgt, was 37 Mio. CHF entspricht. Aufgrund dieser guten Performance kann das Unternehmen seine Aktionäre in Form von Dividenden belohnen, die seit nunmehr vier Geschäftsjahren steigen.

Dennoch hat das Unternehmen einige Schwächen. Das Engagement in der Halbleiterindustrie führt natürlich zu einer großen Abhängigkeit von diesem Markt. So verzeichnete das Unternehmen 2022, obwohl das Wachstum bei 27,2% lag, einen Rückgang der Nachfrage nach seinen Ventilen in einem Umfeld sinkender Investitionen der Chiphersteller. Der Halbleitermarkt ist zyklisch, und sein Wachstum hängt teilweise von der guten Wirtschaftslage ab.

Es ist auch erwähnenswert, dass zwei Hauptkunden 19% des Ventilverkaufs und 18% des zugehörigen Dienstleistungsbereichs ausmachen. Eine hohe Abhängigkeit, sicherlich, die jedoch durch die Kundentreue zu hochzuverlässigen Anbietern, zu denen VAT zweifellos gehört, abgemildert wird.

Das Unternehmen wird mit dem 42-fachen seiner Gewinne 2023 und dem 9,6-fachen seines Umsatzes bewertet. Diese Zahlen zeigen, dass VAT eher als Technologieakteur (den Sektor, den es bedient) als als Industrieakteur (sein eigentliches Kerngeschäft) bewertet wird. Das durchschnittliche KGV seit dem Börsengang liegt bei etwa 42, also etwa dem aktuellen Niveau. Der Halbleitermarkt dürfte in diesem Jahr langsamer wachsen, und der Anstieg der Nachfrage im Bereich "Global Service" wird den Rückgang des Hauptgeschäfts nicht vollständig kompensieren können. Daher erwartet das Unternehmen insgesamt einen Rückgang seiner Ergebnisse, einschließlich seiner Margen für 2023. Die Capex - Investitionen in langfristige Vermögenswerte - dürften auf Rekordniveau liegen, zwischen 80 und 85 MCHF.

VAT ist ein Unternehmen mit großem Know-how, das sich auf Märkten mit hohem Mehrwert und starkem Wachstum etabliert hat. Die Kehrseite der Medaille ist ein weniger vielversprechendes Jahr 2023 und die übliche hohe Einstiegsbewertung. Vor allem auf einem Schweizer Markt, der für seine renommierten mittelständischen Industriewerte in der Regel großzügig ist. Die Schweiz bietet jedoch ein interessantes - wenn auch indirektes - Engagement im Halbleitermarkt.