Das Schindler-Logo, ein Kreis und ein darin eingebettetes Dreieck in Stahlfarbe, ist überall zu finden: in Hotels, Wohngebäuden, Industriegebäuden, Einkaufszentren und sogar in Nationaldenkmälern und Bergen - Schindler hat sich durch Großprojekte einen Namen gemacht.

Das in Ebikon, Kanton Luzern, ansässige Unternehmen ist auf Aufzüge und Rolltreppen spezialisiert. Sein Hauptvorteil: Die gesamte Wertschöpfungskette wird abgedeckt, von der individuellen Planung über die Fertigung bis hin zur Installation, Wartung und Instandhaltung. Dies ermöglicht es dem Unternehmen, schlüsselfertige Lösungen anzubieten und zusätzliche Einnahmequellen durch Wartung und Modernisierung bestehender Anlagen zu erschließen.

Die gesamte Palette der von Schindler verkauften Produkte und Dienstleistungen (Quelle: Schindler):

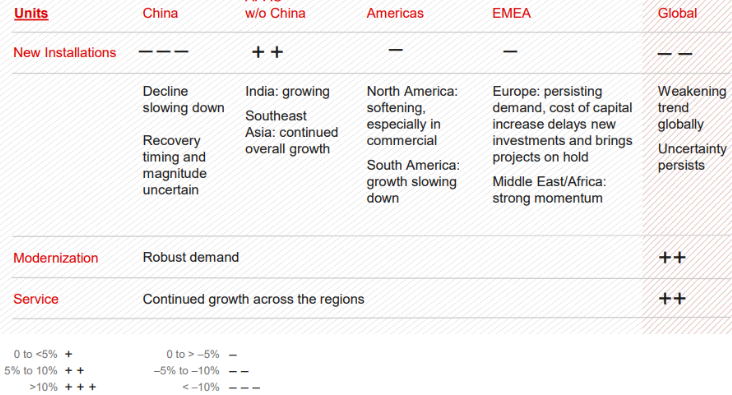

Ein sich verlangsamender Markt für Neubauten

Schindler sieht sich mit einer Abschwächung des Neubau-Marktes weltweit konfrontiert. Ein Rückgang von 5 bis 10% wird befürchtet, insbesondere in China. Indien und der Rest Südostasiens stützen den Markt. In diesen Gebieten besteht ein enormer Bedarf an Infrastruktur, der indirekt den Produkten des Konzerns zugutekommt. Wie bereits erwähnt, verhält sich der Markt für Wartung und Modernisierung besser und dürfte Wachstumsraten zwischen 5% und 10% aufweisen. Insgesamt erwartet das Unternehmen ein niedriges einstelliges Wachstum, basierend auf Auftragseingängen von 11,9 Mrd. CHF, was in etwa einem Jahresumsatz entspricht.

Entwicklung des Marktes, in dem sich das Unternehmen befindet (Quelle: Schindler).

Geografisch gesehen ist der Konzern hauptsächlich in der EMEA-Region (Europa, Naher Osten und Afrika) mit 43% des Umsatzes vertreten. Der asiatisch-pazifische Raum macht 29% des Gesamtumsatzes aus, gefolgt von den Amerika-Regionen mit 28% der Einnahmen.

Die Finanzzahlen zeigen, dass das Schindler-Modell einen gewissen Reifegrad erreicht hat. In zehn Jahren ist der Umsatz nur um 28,7% gestiegen, während die Gewinne in den letzten Jahren tendenziell gesunken sind. Dennoch ist die Generierung von Free Cashflow hoch - wenn auch unregelmäßig - und ermöglicht die Ausschüttung einer Dividende. Im Sinne einer guten Geschäftsführung hält das Unternehmen seine Konten gesund und hat daher seit sechs Geschäftsjahren seine Dividende nicht mehr erhöht. Es ist jedoch zu beachten, dass die Rentabilität des Unternehmens in den letzten Jahren tendenziell gesunken ist. Tatsächlich ist die Eigenkapitalrendite (ROE) von nahezu 30% zwischen 2014 und 2017 auf nur noch 14,9% im letzten Jahr gesunken.

Eine Gewinn- und Verlustrechnung, die eine schwierige Rückkehr zum Wachstum widerspiegelt (Quelle: MarketScreener).

Die Gewinnspannen sind infolge von Covid gesunken und das Unternehmen hat derzeit Schwierigkeiten, die in der Vergangenheit erreichten Standards wieder zu erreichen. Die beiden Hauptkonkurrenten, Kone aus Finnland und Otis aus den USA, konnten ihre Margen dank einer besseren Kostenstruktur steigern. Übrigens wurde die Treppen- und Aufzugssparte des deutschen Mischkonzerns Thyssenkrupp, der zusammen mit den drei oben genannten Unternehmen zum marktbeherrschenden Quartett gehört, 2020 an den Advent-Fonds verkauft.

Schindler wird derzeit mit dem 26,8-fachen seiner Gewinne für 2023 bewertet, was leicht unter seinem Zehnjahresdurchschnitt von 28,2 liegt. Dies ist angesichts der weniger attraktiven Marktbedingungen und der geringeren Rentabilität gerechtfertigt.

Schindler ist ein bedeutendes Unternehmen, das sich in einem hart umkämpften Markt durchgesetzt hat. Die Führung ist nachhaltig und familienorientiert, und die Finanzlage ist solide. Derzeit zeigt der Markt jedoch Anzeichen von Erschöpfung. Es wird wichtig sein, die Margen bei zukünftigen Veröffentlichungen zu beobachten und auf Anzeichen einer Verbesserung zu warten, damit die Aktie wieder an Attraktivität gewinnt.