Südzucker ist ein deutscher Konzern, der zu über 60% von einem Verband süddeutscher Zuckerrübenproduzenten kontrolliert wird. Die österreichische Investmentgesellschaft Raiffeisen hält ebenfalls 10,2% des Kapitals. Die Aktionärsstruktur ist stabil, was für die Nachhaltigkeit des Unternehmens spricht.

Das Unternehmen ist in fünf Geschäftsbereichen tätig:

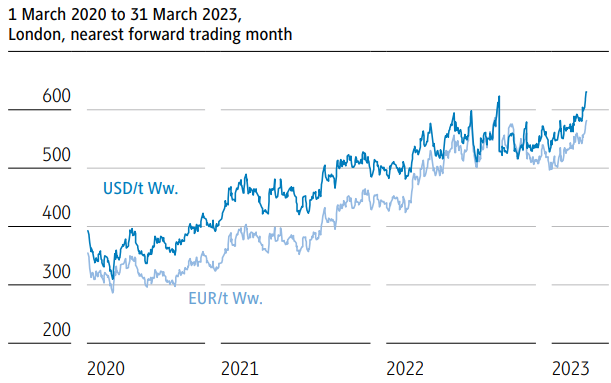

- Die historische Tochtergesellschaft, die Zucker aus Zuckerrüben produziert, macht 33,8% des Umsatzes aus. Mit 23 Produktionsstätten und 2 Raffinerien ist Südzucker der Marktführer in Europa. Trotz einer soliden Rentabilität (7,2% operative Marge im Jahr 2022) ist die Branche von geringem Wachstum und den preislichen Schwankungen des "weißen Goldes" geprägt. Derzeit halten sich die Zuckerpreise auf hohem Niveau. Die Pandemie hatte zu diesem Anstieg beigetragen, im Einklang mit anderen Rohstoffen.

Entwicklung des Preises pro Tonne Zucker in Dollar und Euro / Quelle: Südzucker

- Die Palette an Spezialzutaten (23,3% des Umsatzes) liefert funktionale Zucker-basierte Inhaltsstoffe. Dazu gehören beispielsweise Fertigprodukte wie kleine Marmeladenportionen in Hotelketten sowie Komponenten für die Tiefkühlpizza- und Snackindustrie. Südzucker stützt sich auf drei weltweit tätige Marken.

-

Der Bereich pflanzliche Energien ist der lukrativste Geschäftsbereich von Südzucker und erzielte im letzten Jahr eine operative Marge von etwa 18%. Die Tochtergesellschaft produziert hauptsächlich Ethanol, aber auch proteinreiche Produkte und Tierfutter aus Zuckerrübenresten. Sie macht 14,6% des Umsatzes aus.

-

Die Stärkeaktivität (das ist der Zucker, den man in Gemüse wie Kartoffeln oder Karotten findet) macht 12,6% des Umsatzes aus. Südzucker produziert modifizierte Stärke und Saccharose-basierte Produkte.

- Mit weniger als 3,5% operativer Marge im letzten Jahr macht der Fruchtsegment (Fruchtzubereitungen, konzentrierter Fruchtsaft, natürliche Aromen usw.) 15,6% des Umsatzes aus.

Insgesamt erzielte das Unternehmen einen Umsatz von 7,6 Milliarden Euro, ähnlich dem Niveau von 2014. Tatsächlich hat Südzucker seit über einem Jahrzehnt mit einem Wachstumsstau zu kämpfen. Die Margen sind niedrig, in einigen Jahren wie 2019 bis 2021 sogar negativ.

Wo liegt das Problem?

Südzucker hat sich durch die Nutzung einer breiten Palette von Zuckersegmenten erheblich diversifiziert. Allerdings haben die Rentabilitätsunterschiede zwischen diesen verschiedenen Aktivitäten nicht dazu beigetragen, die Finanzen des Konzerns im Laufe der Jahre zu stabilisieren. Ein Teil des Problems liegt auch im Markt selbst, da die Zuckerindustrie reif ist und kaum Wachstum zeigt. In diesem Kontext ist eine Konsolidierung fast unvermeidlich. Große Unternehmen neigen dazu, kleinere zu übernehmen, um Skaleneffekte zu erzielen und ihre Margen zu verbessern. In diesem Zusammenhang ist Südzucker in einer vorteilhaften Position und kann Übernahmen tätigen, zumal die Verschuldung unter Kontrolle ist und Ende 2024 nur etwas mehr als das EBITDA beträgt. Allerdings können solche externen Wachstumsoperationen riskant sein, insbesondere für ein Unternehmen, das Schwierigkeiten hat, einen hohen Cashflow zu generieren. Bisher hat das Unternehmen nur sporadisch kleinere Übernahmen getätigt, wie die Übernahme des niederländischen Herstellers von funktionalen Zutaten, Meatless, Mitte 2022.

Ein Kurs, der das Wachstum widerspiegelt

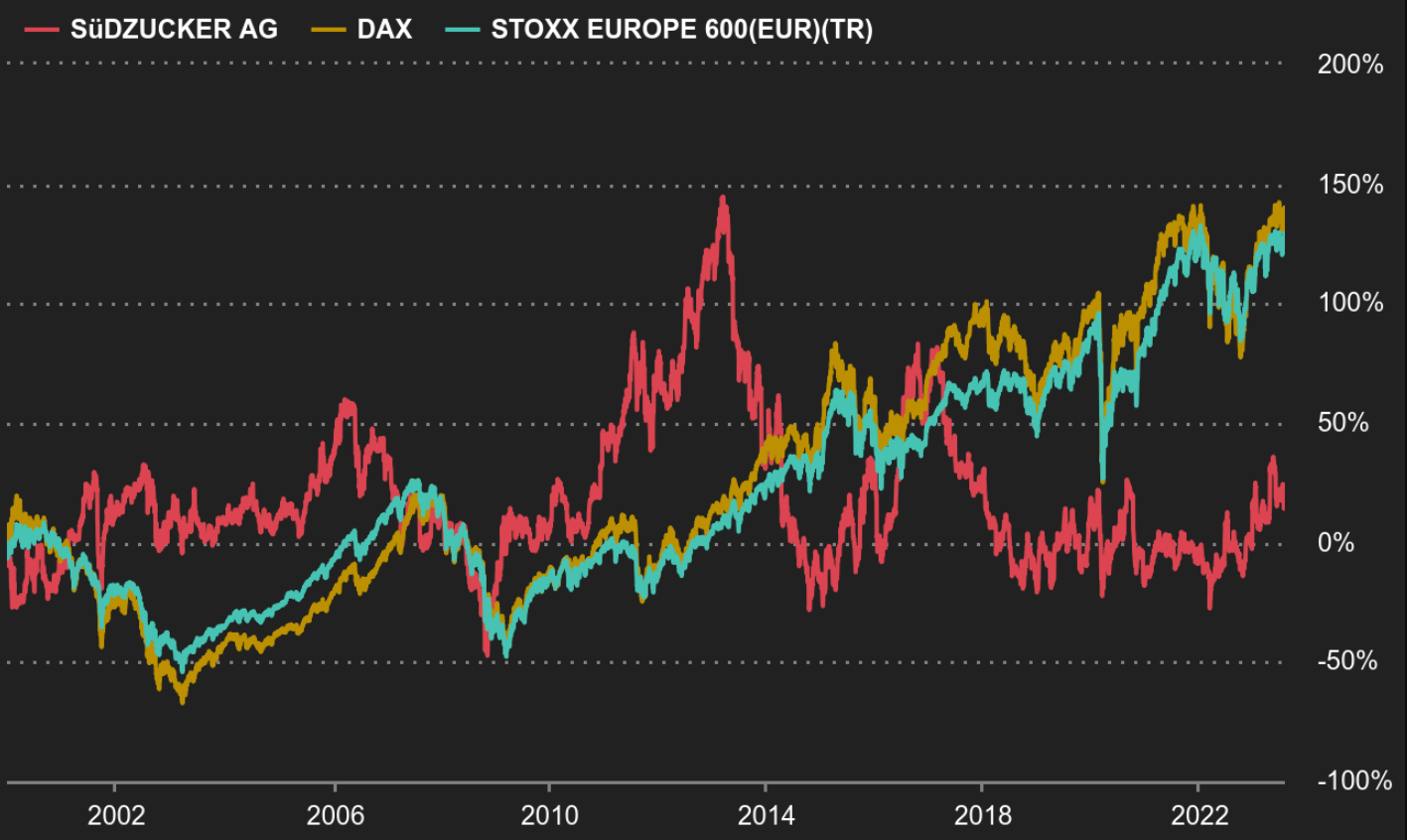

Wie die stagnierende Gewinn- und Verlustrechnung hat auch der Aktienkurs des Unternehmens keine großen Schwankungen erlebt, mit Ausnahme von außergewöhnlichen Perioden Ende 2012 und 2016, als die Zuckerpreise auf ihrem Höhepunkt waren. Derzeit bleibt der Kurs auf dem gleichen Niveau wie zu Beginn der 2000er Jahre. Trotz dieser relativen Stabilität fanden die Anleger Trost in der Dividende, die ihnen im letzten Jahr eine Rendite von 3,3% einbrachte.

Kursentwicklung von Südzucker / Quelle: MarketScreener

Welche Schlussfolgerungen lassen sich daraus ziehen?

Wie steht es um die Bewertung?

Derzeit prognostizieren Analysten, dass die nächsten drei Geschäftsjahre profitabel sein werden, mit einer höheren Nettomarge als in den Vorjahren. Darüber hinaus wird das Unternehmen nur mit dem 6,6-fachen seiner Gewinne für 2024 bewertet, was deutlich unter dem Durchschnitt der Vorjahre liegt. Kurz gesagt, Südzucker hat bessere Aussichten als in der Vergangenheit, wird aber weniger hoch bewertet. Dieses Paradoxon lässt sich dadurch erklären, dass die rentabelste Tochtergesellschaft, CropEnergies, die an der Börse notiert ist, aber immer noch zu 69% im Besitz ihrer Muttergesellschaft ist, bei den letzten Veröffentlichungen enttäuscht hat. Sie musste sogar ihre Prognosen senken, als Folge der Normalisierung der Ethanolpreise. Dennoch halten die meisten Analysten bei dem aktuellen Preis an ihrer Kaufempfehlung fest und rechtfertigen konservative Jahresziele.

Siehe hierzu unsere frühere Analyse: Südzucker AG: Zwischen Aktie und Anleihe - ein süßer Höhenflug.