In der vergangenen Woche blieben die Märkte aufgrund von Thanksgiving und dem Fehlen bedeutender makroökonomischer Daten relativ ruhig. Dennoch ist die Rückkehr zum Geschäft bereits in vollem Gange und die Black Friday-Umsätze werden genau unter die Lupe genommen. Jede (ungewöhnliche) Schwäche der US-Verbraucher könnte Befürchtungen einer Verlangsamung der weltgrößten Volkswirtschaft wieder aufkommen lassen.

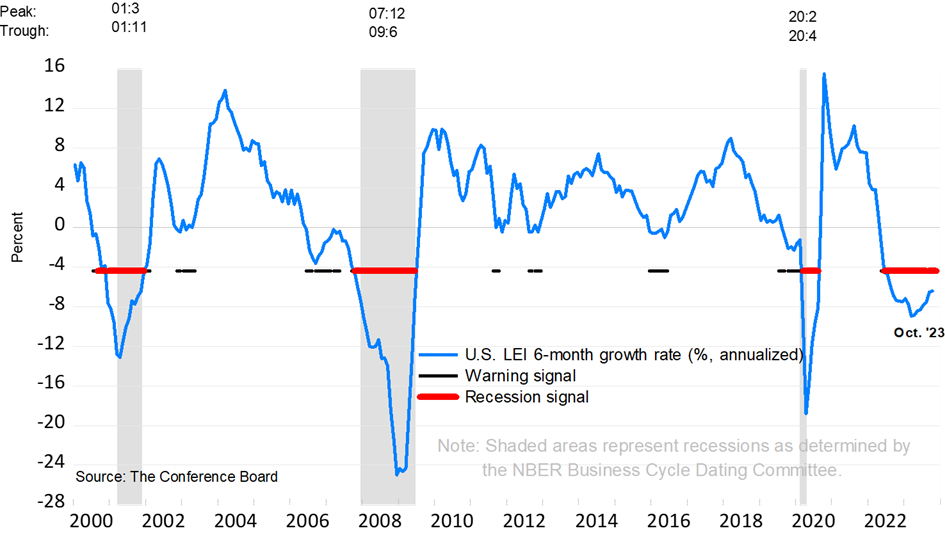

Aufgrund der verkürzten Woche in den USA hatten die Anleger nicht viel zu verdauen - abgesehen von der traditionellen Truthahn-Mahlzeit. Lediglich die vom Conference Board veröffentlichten Frühindikatoren (Leading Index) lagen mit -0,8% leicht unter den Erwartungen von -0,7%. Sie könnten weiterhin auf eine Rezession in den kommenden Monaten hindeuten.

Quelle: The Conference Board

Ein Aspekt ist besonders interessant: Die Verbraucher sind hinsichtlich der Wirtschaftslage pessimistischer, was ihre Kauflust bremsen könnte - insbesondere am Black Friday und Cyber Monday. Aus diesem Grund wird das Verkaufsvolumen im Mittelpunkt der Aufmerksamkeit stehen. Zur Erinnerung: Eine der Säulen der aktuellen Erzählung ist die sanfte Landung der US-Wirtschaft, die also mit einer deutlichen Abschwächung des Konsums nicht vereinbar wäre.

In der Zwischenzeit versucht sich die Rendite der 10-jährigen US-Staatsanleihe zu erholen, nachdem sie mit 4,34% fast den Höchststand von 2022 erreicht hatte. Wir werden die Marke von 4,60% als ersten Widerstand im Auge behalten, dessen Überschreitung die positive Aktien-Dynamik, die seit einem Monat zu beobachten ist, belasten könnte. Auf dieser Seite des Atlantiks stabilisierte sich auch die Rendite der deutschen Bundesanleihe oberhalb ihres gleitenden 200-Tage-Durchschnitts bei 2,60/53% mit einem ersten Rebound-Ziel bei 2,75/77%.

US 10Y CASH

US 10Y CASH