Die Markterwartungen waren im Großen und Ganzen zutreffend: Thales zeigte eine starke Performance im Jahr 2023 - mit einer vielversprechenden Beschleunigung im 4. Quartal, die es dem Konzern ermöglichte, die Prognosen leicht zu übertreffen. Die DIS-Division (Digitale Identität und Sicherheit) litt, was mehrere Analysehäuser vorhergesagt hatten. Es gibt jedoch eine weitere gute Nachricht, die den Aktienkurs stärkt: Die Cash-Generierung, die im Jahr 2 Milliarden Euro erreichte, war deutlich höher als erwartet. Die Ziele für 2024 entsprechen den Markterwartungen: 19,9 Milliarden Euro Umsatz und eine bereinigte EBIT-Marge von 11,85% im mittleren Bereich. Parallel dazu startet Thales eine Restrukturierung in seiner Raumfahrtsparte. Ziel ist es, dieser durch die Turbulenzen der europäischen Raumfahrtprogramme geschüttelten Branche mittelfristig wieder eine Marge von 7% zu ermöglichen.

Weniger spektakulär als die kleineren europäischen Akteure im Verteidigungssektor

Thales profitiert auch von relativ niedrigen Erwartungen. Die Anleger hatten das Unternehmen im letzten Jahr nicht wirklich auf dem Schirm, nachdem es im schwierigen Jahr 2022 eine der besten Performances am europäischen Markt gezeigt hatte: +59,5% ohne Dividende, während der STOXX Europe 600 im gleichen Zeitraum 12,3% verlor. Um den boomenden Verteidigungssektor zu spielen, hatten die Fondsmanager 2023 eher auf Außenseiter wie Leonardo, Saab oder Rheinmetall gesetzt, die im Vergleich zu den großen, diversifizierteren und weniger bewertungsverzögerten Unternehmen wie Thales und BAE Systems ein attraktiveres Alpha boten.

Tatsächlich haben die Auftragseingänge bei Thales nicht den Boom erlebt, den Rheinmetall beispielsweise verzeichnete, ein Unternehmen, das vor dem russisch-ukrainischen Konflikt etwas in der Versenkung verschwunden war. Der deutsche Konzern, der seine Jahresergebnisse am 14. März veröffentlichen wird, meldete zum 30. September 2023 einen Anstieg des Auftragsbuchs in seiner Rüstungsdivision um 135% auf 11 Milliarden Euro. Zum Vergleich: Ende 2020 betrug dieses Auftragsbuch gerade einmal 2,7 Milliarden Euro. In der Zwischenzeit hat Europa festgestellt, dass es kaum noch jemanden gibt, der Waffen produziert - und Deutschland hat entdeckt, dass seine Armee praktisch kaum mehr existiert.

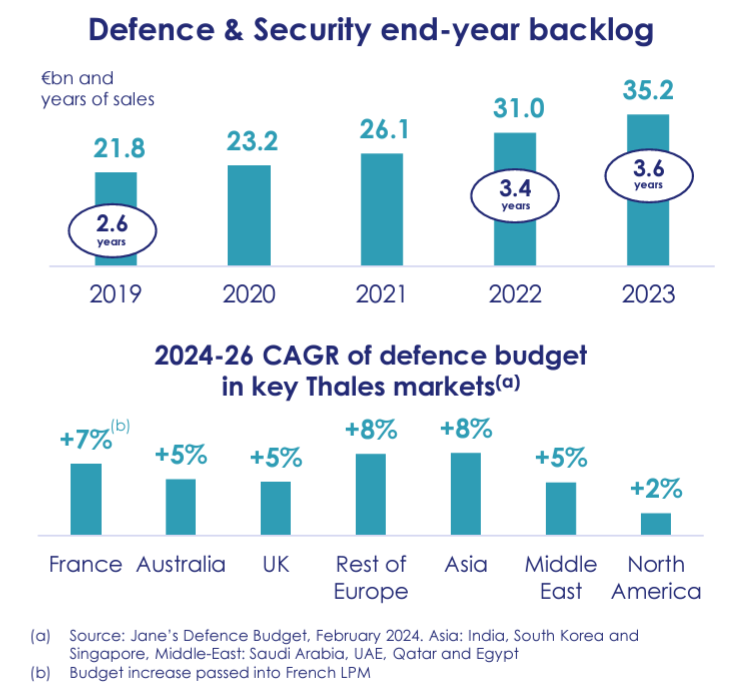

Die Veröffentlichung von Thales ist solide und beschert der Aktie ein neues Allzeithoch. Sogar UBS, die die Aktie kürzlich auf Verkaufen herabgestuft und damit einen Kursrückgang verursacht hatte, musste einräumen, dass die Zahlen das Zeug dazu hatten, die (wenn auch niedrigen) Erwartungen zu erfüllen. Bei Berenberg sagt George McWhirter, er sei "erfreut über die Beschleunigung der Auftragseingänge im Verteidigungsbereich, da Thales in dieser Hinsicht im Vergleich zu einigen seiner europäischen Kollegen ziemlich hinterherhinkte". Die Gruppe verzeichnet ein Auftragsbuch von 35,2 Milliarden Euro zum Jahresende 2023 - ein seit mehreren Jahren nicht mehr erreichtes Niveau.

Thales wird mit dem knapp 20-fachen der erwarteten Gewinne für 2024 gehandelt, fast gleichauf mit BAE Systems... und im Einklang mit dem 10-Jahres-Durchschnitt der Aktie (20,2-fach). Kein Abschlag also, aber auch keine Prämie: ein Wert, dessen Bewertung korrekt erscheint, der aber auf die Rückkehr der Geschichte setzen kann, um seine Ergebnisse in den kommenden Jahren zu verbessern.