AMS-OSRAM AG ist das Produkt einer relativ jungen Ehe zwischen zwei Unternehmen, die noch nicht genug Zeit hatten, um über einen neuen Namen nachzudenken. Der österreichische Halbleiterhersteller AMS erwarb 2020 den deutschen Lichttechnikhersteller OSRAM für 4,6 Milliarden Euro, um einen führenden Akteur in der Photonik und Sensorik zu schaffen - einem speziellen Bereich der weitreichenden Halbleiterindustrie. Der Deal wurde trotz des Interesses von Investmentfonds an Osram, der ehemaligen Beleuchtungssparte von Siemens, abgeschlossen.

Auf den ersten Blick mag die Vereinigung eines Sensorspezialisten und eines Glühbirnenherstellers ungewöhnlich erscheinen. Doch die industrielle Logik ist klar: Sensoren und Lichtquellen werden immer häufiger zu einer einzigen Lösung zusammengefasst, die einen Sender, einen optischen Pfad, einen Empfänger, integrierte Schaltkreise zur Steuerung und eine Anwendungssoftware umfasst. So jedenfalls erklärte es AMS im Jahr 2019 zur Begründung seines Übernahmeangebots. Das Duo behauptet, der einzige globale Akteur zu sein, der ein vollständiges Angebot in diesem Bereich vorzuweisen hat.

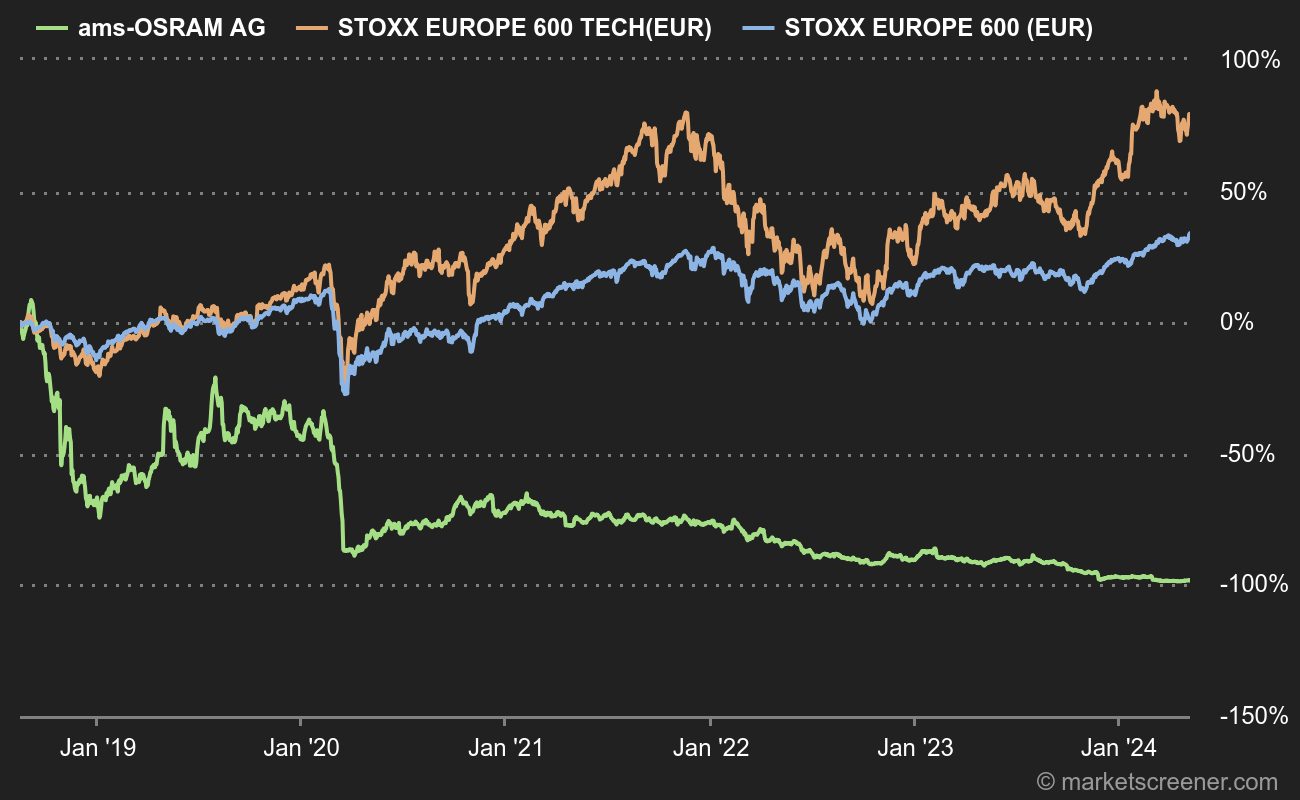

Kurze Flitterwochen

Trotz dieses verlockenden Versprechens waren die Flitterwochen kurz. Sie fielen mit Gegenwind für beide Unternehmen zusammen. Bei AMS war es der Rückgang der Einnahmen von Apple, der das Unternehmen unter Druck setzte. AMS genoss lange Zeit eine großzügige Börsenbewertung aufgrund seiner Rolle als bevorzugter Lieferant des kalifornischen Technologieriesen. Auf seinem Höhepunkt machten die Apple-Aufträge fast die Hälfte des Umsatzes von AMS aus, das dem iPhone seine 3D-Gesichtserkennungs- und Umgebungslichtsensoren für die Displaysteuerung lieferte. Die beiden Unternehmen sind weiterhin im Geschäft, aber technologische Veränderungen im Smartphone haben den ursprünglich lukrativen Vertrag erheblich reduziert. Bei OSRAM lief das Geschäft zur Zeit der Fusion auf Sparflamme, mit starker Konkurrenz bei Produkten mit geringer Marge und einem schwankenden Automobilmarkt. Die Bilanz der Transaktion: Der Börsenkurs von AMS-OSRAM brach ein und der aktuelle Unternehmenswert von rund 4,4 Milliarden Euro ist niedriger als der Solowert von AMS im Jahr 2019. In der Finanzwelt ist dies ein Paradebeispiel für Wertvernichtung.

| Steuerjahr: Dezember | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|

| Umsatz 1 | 1.426 | 1.885 | 3.464 | 5.058 | 4.819 | 3.590 | 3.474 | 3.674 |

| EBITDA 1 | 251,4 | 608,9 | 872,4 | 961,6 | 857 | 555 | 704 | 802,3 |

| Betriebsergebnis (EBIT) 1 | 12,88 | 328,7 | 136,3 | 197,9 | -161 | -1.430 | 186 | 257,8 |

| Umsatzrendite | 0,9 % | 17,44 % | 3,93 % | 3,91 % | -3,34 % | -39,83 % | 5,36 % | 7,02 % |

| Gewinn vor Steuern (EBT) 1 | 91,33 | 315,8 | -78,94 | -0,8758 | -361 | -1.601 | -686,2 | 88,73 |

| Nettoergebnis 1 | 93,42 | 299,8 | -12,46 | -31,53 | -444 | -1.613 | -742,3 | 63,7 |

| Nettomarge | 6,55 % | 15,9 % | -0,36 % | -0,62 % | -9,21 % | -44,93 % | -21,37 % | 1,73 % |

| Gewinn pro Aktie 2 | 0,6100 | 3,640 | -0,3988 | -0,1226 | -1,700 | -5,200 | -0,8694 | 0,0470 |

| Free Cash Flow 1 | -97,53 | 464,1 | 516 | 484,3 | 62 | -375 | 80,03 | 358,5 |

| FCF-Marge N | -6,84 % | 24,62 % | 14,9 % | 9,58 % | 1,29 % | -10,45 % | 2,3 % | 9,76 % |

| FCF Conversion (EBITDA) | - | 76,21 % | 59,14 % | 50,36 % | 7,23 % | - | 11,37 % | 44,69 % |

| FCF Conversion (Nettoergebnis) | - | 154,78 % | - | - | - | - | - | 562,79 % |

| Dividende pro Aktie 2 | - | - | - | - | - | - | - | - |

| Datum der Veröffentlichung | 05.02.19 | 11.02.20 | 09.02.21 | 08.02.22 | 07.02.23 | 09.02.24 | - | - |

Doch die Gruppe beginnt, Licht am Ende des Tunnels zu sehen: OSRAM verkauft seine schwächsten Vermögenswerte, während AMS seine Einnahmequellen diversifiziert hat, um seine Abhängigkeit von Apple zu verringern. Die ersten positiven Auswirkungen sind bereits sichtbar. Die Automobilabteilung hat an Gewicht gewonnen und macht nun die Hälfte des Umsatzes im ersten Halbjahr 2023 aus, während der Verbrauchersektor, zu dem Smartphones gehören, auf 18% gesunken ist. Der dritte Sektor, "Industrie und Medizin", blieb stabil bei 31%. Vor allem konnte das Management Ende Juli seine Prognosen erhöhen, was die erste gute Nachricht für den Markt seit mehreren Quartalen ist. Eine Verbesserung der Ergebnisse sollte folgen. Analysten glauben, dass der freie Cashflow 2024 wieder positiv sein wird und sich die Situation 2025 normalisiert - sechs Jahre nach der Fusion.

Stärken stärken

AMS-OSRAM ist eindeutig das, was Finanzexperten eine "spezielle Situation" nennen, vergleichbar einem "muss sich noch bewähren". Das Unternehmen kommt aus einer schmerzhaften Fusion und hat gerade erst begonnen, seine operative Sanierung einzuleiten. Und obwohl die Abhängigkeit von Apple verbessert wurde, muss es noch eine bedeutende Schuldentilgung im Jahr 2025 refinanzieren. Seine Stärken? Eine starke Ausrichtung auf das Thema "Fahrzeug der Zukunft", dank unverzichtbarer Lösungen für Beleuchtung, Mensch-Maschine-Schnittstellen und autonomes Fahren. Eine geringere Abhängigkeit vom volatilen Sektor der Verbraucherelektronik und starke Marktanteile in den anspruchsvollen Bereichen Industrie und Medizin. Und natürlich, um dem Ganzen die Krone aufzusetzen, ein Aktienkurs, der vor nicht allzu langer Zeit mit Zehnjahrestiefstständen flirtete.