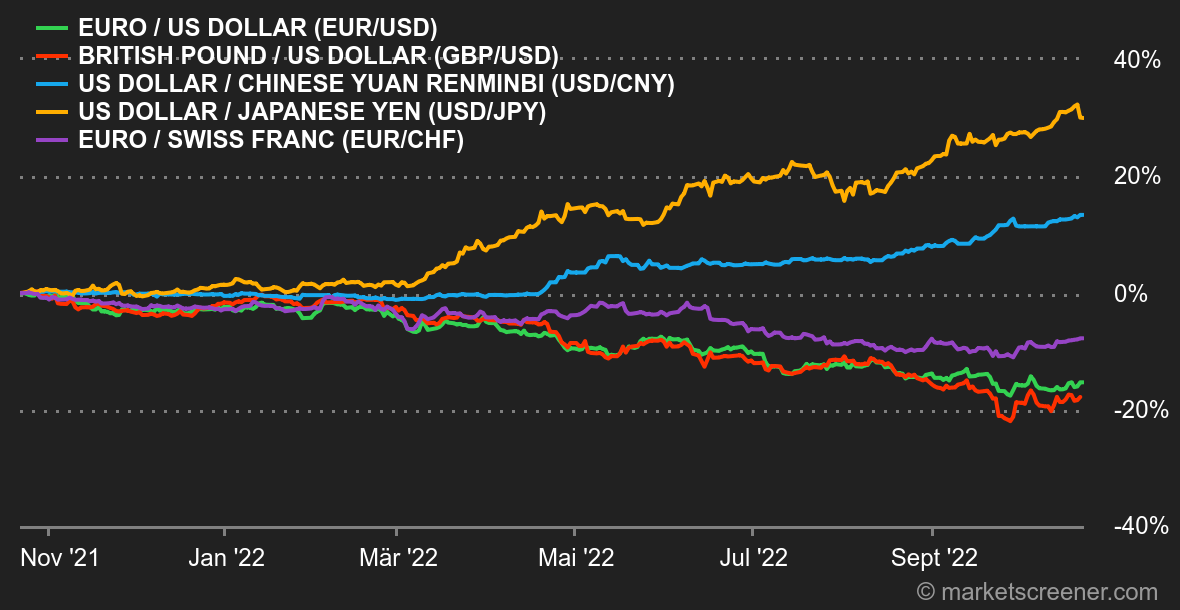

Marktstimmung: Absolut düster. Die britische Premierministerin Liz Truss hat nach nur anderthalb Monaten im Amt ihren Rücktritt erklärt. Der Albtraum für Großbritannien geht also weiter. Diese politische Instabilität untergräbt die Glaubwürdigkeit der politischen Klasse, während das Land in einer tiefen Krise steckt. In den USA sorgten wechselhafte Konjunkturdaten nicht gerade für mehr Klarheit. In China lieferte der 20. Kongress der Kommunistischen Partei keine nennenswerten Neuigkeiten. Die machthabende Partei unterstrich Chinas weltweite Vormachtstellung, präsentierte Xi Jinping als Star und bewegte sich bei der Coronapolitik nur wenig. Anleihen: Die Anleiherenditen zeigten sich zu Beginn der Woche erstaunlich entspannt. Das änderte sich allerdings rasch. Vor allem in den USA schnellten sie auf die höchsten Niveaus seit der Finanzkrise und erreichten 4,28 %, 4,40 % und 4,55 % für Laufzeiten von 10 Jahren, 5 Jahren bzw. 2 Jahren. Die Finanzwelt geht immer noch fest von einer Rezession aus und ist sich nicht darüber einig, wie weit die Fed an der Zinsschraube drehen wird. Vielleicht, weil die US-Notenbank es selbst nicht weiß? In Europa beruhigten sich britische Staatsanleihen nach dem Rücktritt von Liz Truss etwas, die Renditen verharren allerdings mit 4,05 % auf recht hohem Niveau. Zehnjährige deutsche Bundesanleihen rentieren bei 2,46 % und französische Staatsanleihen mit gleicher Laufzeit bei 3,02 %. Am Freitag kletterte die Rendite der griechischen Pendants auf 5,06 %. Devisen: Für den Yen war es erneut eine schwierige Woche, in der er gegenüber dem US-Dollar weiter verlor. Japans Währung hat im Jahr 2022 gegenüber dem Greenback fast ein Drittel ihres Werts eingebüßt, sodass ein US-Dollar inzwischen 151,48 JPY kostet. Die japanische Zentralbank hat bereits große Summen ausgegeben, um die anhaltende Talfahrt zu stoppen, bislang allerdings ohne Erfolg. Der starke US-Dollar hat weiterhin gravierende Folgen und zwingt die Schwellenländer, ihre Devisenreserven schneller zu verbrauchen als in früheren Phasen der Währungsschwäche. Für einen Euro müssen derzeit 0,9774 USD bzw. 0,9862 CHF bezahlt werden. Kryptowährungen: Der Bitcoin ist seit Montag um 1,50 % gefallen und zeigte im Wochenverlauf eine sehr geringe Volatilität. Bei Redaktionsschluss bewegte er sich im Bereich von 19.000 USD. Der gemessen an der Marktkapitalisierung zweitwichtigsten digitalen Währung Ethereum erging es nicht viel besser. Sie beendete die Woche 2,30 % tiefer und rutschte unter die Marke von 1.300 USD. In einem fragilen wirtschaftlichen Umfeld, das kaum positive Katalysatoren für Risikoanlagen bietet, kommen Kryptowährungen nur schwer wieder auf die Beine. Die Fans des Kryptouniversums müssen sich also weiterhin gedulden. Termine: Der Kalender ist nächste Woche prall gefüllt. Die geldpolitischen Entscheidungen für die Eurozone und in Japan werden am Donnerstag (27.10.) bzw. Freitag (28.10.) erwartet. Darüber hinaus stehen die ersten BIP-Schätzungen für das 3. Quartal in China (voraussichtlich am Mittwoch) und in den USA (am Donnerstag) auf dem Programm. Weitere wichtige Konjunkturdaten sind die Einkaufsmanagerindizes für Oktober (24.10.) und die aktuellen Zahlen zur US-Verbraucherpreisinflation (28.10.). Als Krönung werden über 300 Unternehmen aus dem S&P 500 und dem Stoxx Europe 600 (darunter Apple, Microsoft und Amazon in den USA sowie Novartis, SAP und TotalEnergies in Europa) ihre Zahlen vorlegen. |