|

|

| Tops / Flops der Woche |

TOPS Keywords Studios (+50%): Der in Großbritannien börsennotierte irische Softwareentwickler für die Videospiel- und Unterhaltungsindustrie hat von der Private-Equity-Gesellschaft EQT ein Übernahmeangebot in Höhe von 2,2 Mrd. GBP erhalten. Die Gruppe hatte bereits vier Angebote des schwedischen Finanzinvestors abgelehnt, doch scheint das nochmals aufgestockte Angebot die Unternehmensleitung letztlich überzeugt zu haben, denn sie empfiehlt den Aktionären, die Offerte anzunehmen. Grayscale Ethereum Trust (+48%): Vier Monate, nachdem die US-Finanzmarktaufsicht SEC Bitcoin-Spot-ETFs zugelassen hatte, folgte diese Woche die Zulassung der mit Ether unterlegten Ethereum-Pendants. Die Meldung hat sowohl bei der Kapitalisierung der Kryptowährung (+27% innerhalb von fünf Tagen) als auch für die Akteure des Sektors für kräftigen Rückenwind gesorgt. First Solar (+35%): Der US-amerikanische Photovoltaik-Spezialist First Solar erlebte aufgrund positiver Analystenempfehlungen einen Höhenflug. BNP Paribas, Piper Sandler, Citigroup und die UBS haben das Kursziel für die Aktie deutlich nach oben angepasst und gehen davon aus, dass Versorgungsbetriebe und Datenzentren in den USA die Produkte des Unternehmens stark nachfragen dürften. Der Titel hat seit Jahresbeginn 45% zugelegt. Moderna (+25%), BioNTech (+6%): Nachdem in den USA zwei Vogelgrippe-Infektionen bei Menschen bestätigt wurden, haben die US-Gesundheitsbehörden mit den beiden Pharmaunternehmen Gespräche über die Entwicklung eines möglichen Humanimpfstoffs geführt, was die Kurse des Sektors beflügelte. Seit dem 1. Januar hat die Moderna-Aktie um fast 65% zugelegt. Wix.com (+23%): Der Webentwickler-Plattform geht es gut. Das Unternehmen legte solide, über den Erwartungen liegende Quartalszahlen vor: Der Umsatz stieg um 12% und der Nettogewinn belief sich auf 24 Mio. USD, nachdem man noch im Vorjahr einen Verlust von 10,4 Mio. USD verkraften musste. Nach der Meldung erhöhten mehrere Analysten ihr Kursziel oder stuften die Aktie hoch. Hargreaves Lansdown (+22%): Der britische Finanzdienstleister hat von einem Konsortium aus CVC Advisers und der Abu Dhabi Investment Authority ein Übernahmeangebot erhalten, in dem das Unternehmen mit 4,67 Mrd. GBP bewertet wurde - und die Offerte abgelehnt. Der Hauptaktionär Peter Hargreaves steht einem Investoreneinstieg aber grundsätzlich aufgeschlossen gegenüber und hat Gespräche mit weiteren Interessenten aufgenommen. Dieser Schritt könnte den Bieterwettstreit durchaus wieder anfachen. Ypsomed (+19%): Der Berner Medizintechnikhersteller kündigte an, sich von seinem verlustbringenden Diabetes-Care-Geschäft trennen zu wollen, und hat nach eigenen Angaben eine erste Interessenbekundung eines potenziellen Käufers erhalten. Der Konzern, der sich auf sein Kerngeschäft mit Pens und anderen Injektionssystemen konzentrieren will, präsentierte zudem erfreuliche Geschäftsjahreszahlen: Sowohl Umsatz als auch Nettoergebnis und Gewinn pro Aktie legten zu. Técnicas Reunidas (+14%): Der spanische Anlagenbauer für die Öl- und Gasindustrie hat ehrgeizige Ziele veröffentlicht, die über den Markterwartungen lagen. Grund hierfür ist die starke Nachfrage nach seinen Konstruktionsdienstleistungen. Nachdem das Unternehmen erst kürzlich die Ziele für 2024 bekräftigt hatte, geht Técnicas Reunidas nunmehr von einer Verdreifachung des Nettoergebnisses bis 2026 auf 160 Mio. EUR, einer Steigerung des Umsatzes bis 2028 auf 5 Mrd. EUR sowie einer Erhöhung des EBIT aus. Seit Jahresbeginn verbucht der Titel einen Wertzuwachs von 47%. Nvidia (+12%): Das KI-Juwel eilt weiter von Rekord zu Rekord und versetzt die Märkte in Ekstase. Dank der hohen Nachfrage nach seinen Produkten für Rechenzentren erzielte das Unternehmen im 1. Quartal einen unerwartet hohen Umsatz von 26 Mrd. USD und einen Gewinn von 14,9 Mrd. USD - ein Anstieg von 628% gegenüber dem Vorjahr. Seit Januar konnte die Aktie des Chipherstellers, deren Kurs die Schwelle von 1.000 USD überschritten hat, bereits um 116% zulegen. FLOPS Polestar (-36%): Im vergangenen Monat kündigte der schwedische Elektroautobauer an, die Veröffentlichung seiner Finanzergebnisse für das 4. Quartal und das Geschäftsjahr 2023 ein zweites Mal zu verschieben, um Bilanzierungsfehler in den Jahresabschlüssen für 2021 und 2022 korrigieren zu können. Das Unternehmen hatte aber seine Absicht bestätigt, die Zahlen des 1. Quartals Ende Mai zu veröffentlichen. Dazu kommt es nun aber wohl nicht, sodass die Anleger erneut vertröstet werden. Zudem erhielt Polestar in der vergangenen Woche eine Warnung der Nasdaq, weil das Unternehmen seinen Jahresabschluss nicht bei der SEC eingereicht hatte. Dies könnte letztlich dazu führen, dass Polestar aus dem Index genommen wird. XP Inc (-12%): Die brasilianische, in den USA notierte Maklerfirma hat sich recht gut behauptet. Umsatz und Nettogewinn wurden im abgelaufenen Quartal gesteigert, doch die Ergebnisse lagen unter den Prognosen und konnten den Markt nicht überzeugen. Darüber hinaus kündigte der Konzern ein Aktienrückkaufprogramm in Höhe von 195 Mio. USD an. Reddit (-12%): In der vergangenen Woche schnellte der Kurs des sozialen Netzwerks nach oben, nachdem das Unternehmen eine Partnerschaft mit OpenAI bekannt gegeben hatte. Damit kann Reddit die Technologie des Startups nutzen, und die Plattform ChatGPT kann auf Reddit-Inhalte für die Einspeisung in ihre KI-Modelle zugreifen. Eine Woche später ging der Schuss aber nach hinten los, denn die Fans der Plattform zeigten sich offenbar alles andere als begeistert über diese Neuigkeit. Target (-10%): Inflation und konjunkturelle Unwägbarkeiten dämpfen nach wie vor die Ausgaben der US-Amerikaner für langlebige Konsumgüter und belasten somit die Geschäftszahlen des Einzelhändlers. Das Unternehmen prognostizierte für das 2. Quartal einen vergleichbaren Umsatz und einen Gewinn, der die Erwartungen der Wall Street deutlich verfehlt. Um diesen Trend umzukehren, will man nach eigenen Angaben erneut die Preise für eine Vielzahl von Produkten senken. Forvia (-10%), OPmobility (-7%), Valeo (-8%): Bei französischen Zulieferern und deutschen Automobilherstellern stellt sich Ernüchterung ein. Offenbar zieht China eine Erhöhung des Einfuhrzolls auf in Europa und den USA hergestellte Fahrzeuge der Oberklasse um 25% in Erwägung. Dies darf durchaus als Antwort auf die Erhöhung der Importzölle auf chinesische Fahrzeuge in den USA und die Drohungen der Europäischen Union gewertet werden. Die Aktie von Forvia verzeichnet seit Jahresbeginn ein Minus von knapp 30%, Valeo hat um 16% nachgegeben. Better Collective (-20%): Die dänische, auf Online-Sportwetten spezialisierte Medien- und Marketinggruppe enttäuschte. Quartalsumsatz (+8%) und Gewinn je Aktie verfehlten die Erwartungen. Der Gewinn fiel aufgrund der jüngsten Akquisitionen des Unternehmens gegenüber dem Vorjahr um 67%. Auch der Ausblick auf die künftige Entwicklung ist verhalten. Embracer Group (-12%): Der schwedische Videospiel-Anbieter meldete für das Berichtsquartal einen um 56% gestiegenen und den Erwartungen entsprechenden Betriebsgewinn sowie einen um 12% höheren Jahresumsatz, aber auch einen im selben Zeitraum aufgelaufenen höheren Verlust. Zudem gab der Konzern diese Woche bekannt, dass der CFO aus persönlichen Gründen ausscheidet. Damit obliegt es nun dem Vizefinanzchef, das Unternehmen, das sich jüngst infolge von Akquisitionen und eines Nachfragerückgangs mit Problemen konfrontiert sah, in drei separate Gesellschaften aufzuspalten. Hermès (-5%), LVMH (-4%): Die beiden Flaggschiffe der französischen Luxusgüterindustrie hatten unter den schlechten Jahresergebnissen des Modehauses Chanel zu leiden, das aufgrund höherer Investitionen, insbesondere in die Markenförderung, einen Rückgang der Rentabilität verzeichnete. Zudem steht LVMH mit der Mediengruppe Lagardère in Verhandlungen zur Übernahme des Magazins Paris Match. |

|

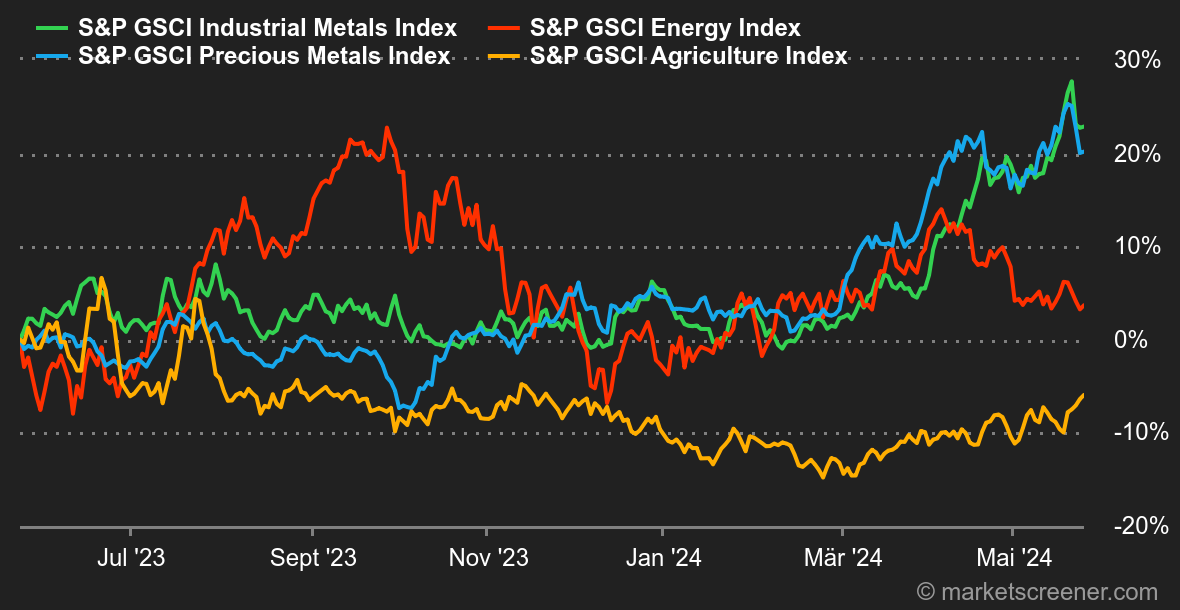

| Rohstoffe |

Energie: Die Ölpreise sinken weiter. Der Bericht von der letzten Sitzung der US-Notenbank Federal Reserve dämpfte die Preise für das schwarze Gold, denn er unterstreicht die abwartende Haltung der Währungshüter, wobei sogar eine Zinserhöhung nicht ausgeschlossen wird. Ein positiver Effekt auf den Ölverbrauch ist somit nicht gegeben. Vor diesem Hintergrund drückte der überraschende Anstieg der wöchentlichen US-Vorräte auf die Preise. Die Referenzsorte Brent rückt immer näher an die Linie von 80 USD je Barrel. Angesichts dieser Schwäche könnte die Ölallianz OPEC+ für den Rest des Jahres an der Förderkürzung festhalten, um die Preise zu stützen. Die US-Sorte WTI kostet aktuell ca. 76,3 USD. Metalle: Ist die Party zu Ende? Der Kupferpreis legte an der London Metal Exchange eine Atempause ein. Nach einem historischen Höchststand von über 11.000 USD notierte das Barometer für die Weltwirtschaft zum Wochenschluss tiefer, bei 10.417 USD pro Tonne (Spot-Preis). Mit der Aufwertung des US-Dollars und durchwachsenen Daten zur Nachfrage aus China stehen die Sterne für eine Fortsetzung der Rally beim Kupferpreis nicht gut. Seit Jahresbeginn hat sich Kupfer um ca. 20% verteuert. Genau wie bei den Industriemetallen belastete die erneute Aufwertung des Dollars auch das Segment der Edelmetalle. Gold gab auf 2.337 USD je Feinunze nach und leidet zusätzlich unter dem erneuten Anstieg der Anleiherenditen. Agrarprodukte: Der Weizenpreis stieg in Chicago diese Woche um satte 7%. Damit erreichte der Preis für einen Scheffel Weizen wieder die Schwelle von 700 Cent bzw. sein Niveau von Juli 2023. Unterstützt wird dieser Trend durch Sorgen über Ernteausfälle in einigen Anbauregionen, insbesondere am Schwarzen Meer. Der Preis für Mais verharrte in Chicago dagegen bei 460 Cent. |

|

| Makroökonomie |

Marktstimmung: Keine Abkühlung in den USA. Die Spekulationen über den Termin der ersten Zinssenkung in den USA schwanken und treiben die Finanzwelt seit Beginn der Bullenmarktrally letzten Oktober um. Leider liegen für die Fed Wunsch (Zinssenkungen) und Wirklichkeit (Spielraum angesichts der Konjunkturdaten) derzeit weit auseinander. In ihren jüngsten Äußerungen betonte die Notenbank erneut, dass die Zinsen länger als erwartet hoch bleiben könnten. Die Wirtschaft ist zu robust für eine ausreichend schnelle Verlangsamung der Teuerung. Einige Marktteilnehmer fragen sich daher, ob das Zinsniveau restriktiv genug ist. Um diese Hypothese zu bestätigen oder zu verwerfen, müssen die neuen Daten zum Preisanstieg und zum Wachstum abgewartet werden. Die Rendite zehnjähriger US-Staatsanleihen verharrt über 4,33%, während bei Überspringen der Marke von 4,51% eine Rückkehr auf die Höchststände von April bei 4,74% denkbar wäre. Die für Mai veröffentlichten vorläufigen Einkaufsmanagerindizes belegten allgemein eine Aufhellung der Wirtschaftslage, insbesondere in den USA. Hier war im Dienstleistungssektor eine kräftige Beschleunigung zu verzeichnen. Die am Freitag veröffentlichten Auftragseingänge für langlebige Konsumgüter gingen in dieselbe Richtung und nährten die Hypothese, dass die Zinsen auf längere Sicht hoch bleiben werden. In Großbritannien standen diese Woche die Ankündigung von Premierminister Rishi Sunak über vorgezogene Neuwahlen am 4. Juli und die etwas höher als erwartet ausgefallene Inflationsrate im April im Mittelpunkt. Kryptowährungen: Die US-Börsenaufsicht SEC hat am Donnerstagabend grünes Licht für die Markteinführung von Ethereum-Spot-ETFs gegeben. Insbesondere gab sie ein Formular (19b-4) frei, mit dem die Börsen ETFs notieren können, die an den Kurs des Ether (ETH) gekoppelt sind. Das heißt aber noch nicht, dass diese börsennotierten Finanzprodukte nun sofort auf den Markt kommen. Ein weiteres Formular (S-1) verpflichtet die Emittenten der ETFs, die Anleger über die Hintergründe des jeweiligen Produkts zu informieren, bedarf jedoch noch der Freigabe. Andererseits besteht kaum mehr ein Zweifel daran, dass den am 11. Januar 2024 lancierten Bitcoin-Spot-ETFs in Kürze Ethereum-Spot-ETFs folgen dürften. Vielfach besteht die Hoffnung, dass das frische Geld von der Wall Street den Ether-Kurs in geradezu stratosphärische Höhen treiben wird (genau wie beim Bitcoin zu Jahresbeginn), sobald die Produkte für den Handel zugelassen sind. Das ist aber zum jetzigen Zeitpunkt reine Spekulation. Derweil ist der Ether seit Montag um über 20% gestiegen und liegt nun bei knapp 3.700 USD. Auch der Krypto-Marktführer Bitcoin (BTC) legte um 1,30% auf rund 67.000 USD zu. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |