|

|

| Tops / Flops der Woche |

|

Upstart (+39 %): Die US-amerikanische Plattform für durch künstliche Intelligenz optimierte Kredite verzeichnete allein am Mittwoch ein Kursplus von 35 %, nachdem das Quartalsergebnis die Erwartungen weit übertroffen hatte. Quasi als Sahnehäubchen korrigierte das Unternehmen die Ziele für 2022 nach oben. Delivery Hero (+15 %): Nach einer schwierigen Vorwoche profitierte die deutsche Unternehmensgruppe von günstigen Aktienrückkäufen nach einer Reihe positiver Analystenempfehlungen. In der vorangegangenen Woche war der Kurs nach als enttäuschend eingestuften Ergebnissen um 37 % eingebrochen. Umicore (+11 %): Der belgische Materialtechnologie- und Recyclingkonzern beruhigte die Anleger mit seinen Ergebnissen für das Geschäftsjahr 2021 - in einem Sektor, der aktuell nicht mehr so angesagt ist wie zuvor. Bei den Anlegern fand positive Resonanz, dass die Rentabilität der Kathodensparte wieder Anlass zur Hoffnung gibt - so zumindest das Statement von Berenberg Research. Airbnb (+6 %): Eine gute Woche für den Konzern, der überzeugende Ergebnisse veröffentlichte und einen optimistischen Ausblick auf die Zukunft des Tourismus gab. Nach der letzten Pandemiewelle könnten wieder rosigere Zeiten für den Sektor anbrechen. Rivian (+8 %): Die großen US-Investmentfonds veröffentlichen quartalsweise ihre größten Positionen, die sie an in den USA börsennotierten Unternehmen halten. Der Fonds des bekannten Investors George Soros verkündete, ein großes Engagement an dem Elektrofahrzeughersteller eingegangen zu sein, was dem Kurs natürlich zugutekam. Kering (+8 %): Wie zuvor LVMH übertraf der Konzern deutlich die Prognosen der Analysten für das Jahr 2021, was der Erholung des Flaggschiffs Gucci zu verdanken ist. Für die weltweite Nummer zwei des Luxussegments, für die es in letzter Zeit nicht so gut lief, könnte dies eine Aufholjagd einläuten. Evraz (-35 %): Der in London notierte russische Stahlhersteller geriet infolge der Spannungen an der ukrainisch-russischen Grenze in Turbulenzen und sollte diese Woche am besten ganz schnell abhaken. Shopify (-24 %): Ein schwerer Rückschlag für das Unternehmen, das Technologielösungen für den Onlinehandel anbietet. Die höhere Inflation dürfte im Zusammenspiel mit dem Covid-Basiseffekt das Wachstum in diesem Jahr bremsen. Da die Aktie nach wie vor großzügig bewertet ist, war ein Kurseinbruch angesichts dieser schlechten Aussichten praktisch unvermeidlich. Affirm (-21 %): Die Talfahrt des US-Fintechs geht weiter, nachdem das Unternehmen für das letzte Quartal schwächere Ergebnisse veröffentlicht hatte. Seit ihrem Höchststand hat die Aktie ganze 80 % eingebüßt. Ericsson (-19 %): Der schwedische Konzern steckt nach Enthüllungen über Korruption im Irak während des letzten Jahrzehnts in großen Schwierigkeiten. Eine interne Untersuchung bestätigte entsprechendes Fehlverhalten. Möglicherweise wird sich die US-Strafverfolgungsbehörde einschalten, was für das Unternehmen richtig teuer werden könnte. Clariant (-16 %): Eine kalte Dusche für die Aktionäre des Schweizer Chemieunternehmens: Am Montag gab das Management bekannt, Bilanzunregelmäßigkeiten ausgemacht zu haben. Dies führte zu so großer Verunsicherung, dass die Veröffentlichung der Geschäftszahlen 2021 verschoben wurde. Das Top-Management war aber offenbar nicht in die Angelegenheit involviert. |

|

| Rohstoffe |

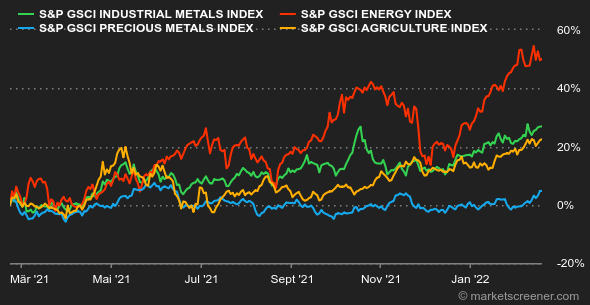

Die Lage an den Ölmärkten bleibt angespannt. Diese reagieren besonders empfindlich auf das Risiko im Zusammenhang mit der Ukraine-Krise und die wechselnden Signale für eine Entspannung bzw. Eskalation aus Washington und Moskau. Die Preise sind diese Woche indes leicht gesunken, sodass der seit acht Wochen ununterbrochene Aufwärtstrend beendet wurde. Die Marktteilnehmer verfolgen aufmerksam die Entwicklungen im Ukraine-Konflikt. Gleichzeitig blicken sie gespannt auf die Verhandlungen über das iranische Atomprogramm, die offenbar in eine positive Richtung gehen. Teheran erklärte, eine Einigung stehe unmittelbar bevor. Das weckt Hoffnungen, dass es bald wieder iranisches Öl auf den Weltmärkten geben wird. Rohöl der Sorte Brent notiert aktuell bei ca. 92,3 USD, die US-Referenzsorte WTI bei 90,7 USD je Barrel. Neben dem Ölsektor belasten die geopolitischen Spannungen auch Industrie- und Edelmetalle. Gold rückte daher wieder in den Fokus und profitiert von seinem Status als sicherer Hafen. So schnellte der Goldpreis kurzzeitig auf 1.900 USD. Eine Unze des Edelmetalls Silber kostete knapp 24 USD. Platin und Palladium legten auf 1.088 USD bzw. 2.320 USD zu. Die Preise für Industriemetalle behaupten sich gut und profitieren vom schwächeren US-Dollar. Der Aluminiumpreis stabilisierte sich bei rund 3.300 USD pro Tonne. Der Nickelpreis durchbrach dagegen die Marke von 24.000 USD. Im Sektor Agrarrohstoffe tendierte der Maispreis in den letzten fünf Tagen an der Börse in Chicago seitwärts und notierte bei 647 bzw. 799 Cent pro Scheffel. |

|

| Makroökonomie |

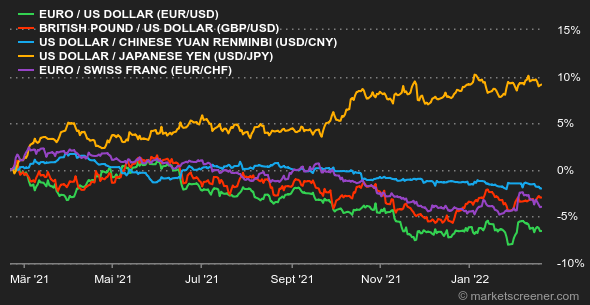

Die Wirtschaftsdaten von dieser Woche werden die Inflationsängste leider kaum besänftigen. In den USA sind die Erzeugerpreise im Januar doppelt so schnell wie erwartet gestiegen, und die Verbraucherpreise gehen unvermindert nach oben. Die Teuerungsrate in Großbritannien kletterte im Jahresvergleich auf 5,4 %. Alles deutet auf eine entschlossene geldpolitische Reaktion in Form von Zinserhöhungen hin. Das Echo an den Finanzmärkten ist verhalten, da ihnen sehr an billigem Geld gelegen ist. Diese Woche schürte allerdings vor allem Russland mit seinen Drohgebärden an der Grenze zur Ukraine die Nervosität der Anleger. Wie weit wird Wladimir Putin gehen und was sind seine wahren Absichten? Die westlichen Regierungen gäben einiges darum, die Antwort auf diese Fragen zu kennen. An den Devisenmärkten gab es diese Woche recht wenig Bewegung. Der australische Dollar verteuerte sich allerdings gegenüber dem US-Dollar um 1 % auf 0,72043 USD. Der Euro gab gegenüber dem Schweizer Franken leicht nach und notierte zum Wochenschluss bei 1,04464 CHF. Der EUR/USD-Wechselkurs pendelte sich bei 1,13404 USD ein. Die Staatsanleiherenditen sanken diese Woche, allen voran bei zehnjährigen US-Treasuries, die mit 1,94 % rentierten. Den Prognosen zufolge halten die Finanzintermediäre eine doppelte Zinserhöhung durch die US-Notenbank Fed im März für zunehmend unwahrscheinlich. Die Renditen von deutschen Staatsanleihen (0,2 %) und Schweizer Bundesobligationen (0,22 %) näherten sich an. Französische Staatspapiere verharrten stabil bei 0,69 %. Bitcoin und Co. zerren an den Nerven von Kryptoanlegern. Zunächst schien sich der Bitcoin-Kurs wieder zu erholen, doch gegen Ende der Börsenwoche büßte die führende Kryptowährung fast 10 % ihres Werts ein und tendiert nun wieder um die Marke von 40.000 USD. Angesichts der angespannten geopolitischen Lage könnten riskante Anlagen am Markt vorerst wenig gefragt sein. Nächste Woche werden ab Montag die aktuellen Einkaufsmanagerindizes der größten Volkswirtschaften veröffentlicht. Am Dienstag folgt der deutsche Ifo-Geschäftsklimaindex, und am Freitag stehen die Zahlen zur Verbraucherpreisentwicklung und den Auftragseingängen für langlebige Wirtschaftsgüter aus den USA an. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |