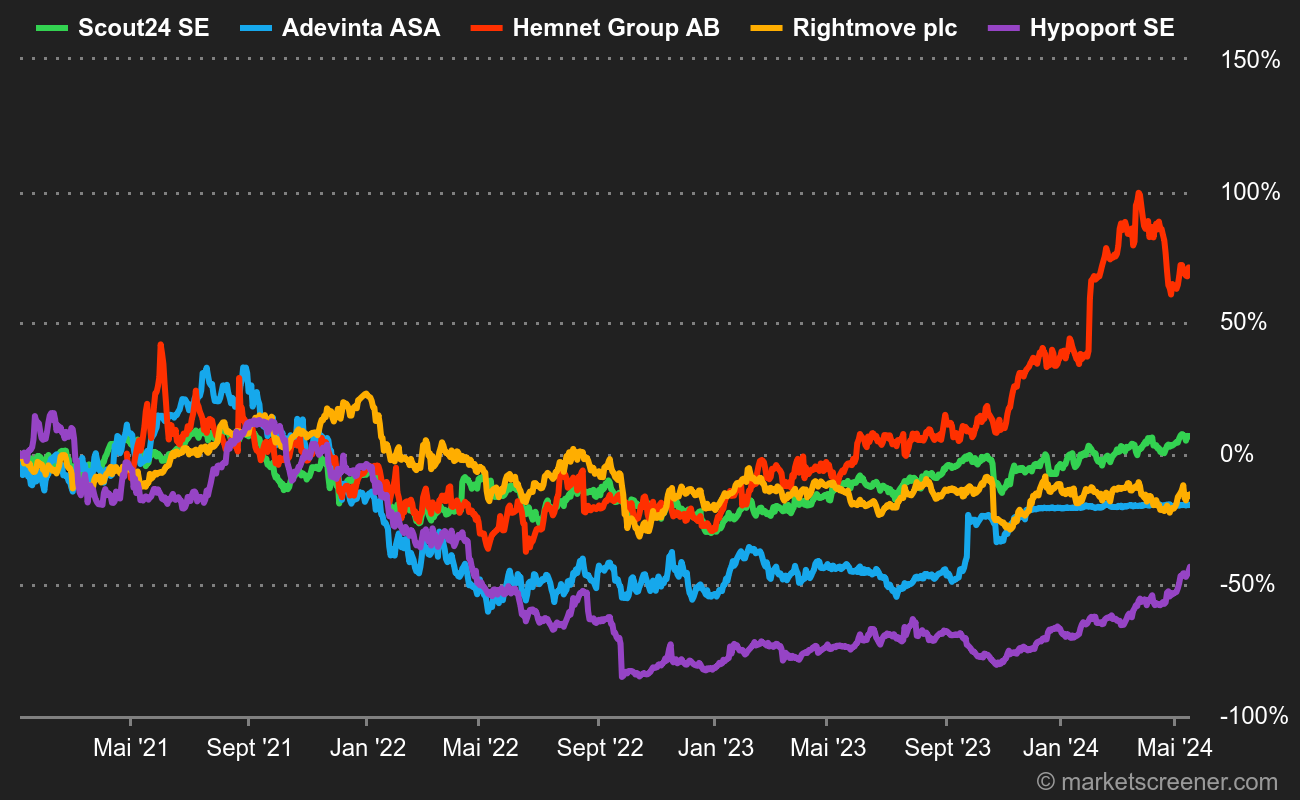

Ein widerstandsfähiger Akteur

Wie seine Kollegen SeLoger (Frankreich), Rightmove PLC (Großbritannien) und Hemnet Group (Schweden) hat Scout24 von der Digitalisierung des Immobiliensektors profitiert, um sich als Marktführer auf seinem Heimatmarkt zu etablieren. Diese Vermittlerposition ermöglicht es dem Unternehmen, ein hohes Wachstumstempo und hohe Margen aufrechtzuerhalten, unabhängig von den Marktbedingungen.

Trotz einer Verdreifachung der Zinssätze, die zu einem Rückgang der gewährten Kredite um 50% und folglich zu einem Rückgang der Wohnimmobilienpreise um 7% geführt haben, sind Eigentümer und Fachleute bereit, mehr auszugeben, um die Verkaufsbedingungen ihrer Immobilien zu optimieren. Diese Positionierung bietet eine Art Schutz vor den Schwankungen des Immobilienmarktes.

Auswirkungen des wirtschaftlichen Umfelds auf den Sektor

Während der Sektor in einem Kontext der wirtschaftlichen Erholung nach der Pandemie gleichmäßig wuchs, haben die Zinserhöhungen und die wirtschaftliche Verlangsamung Adevinta ASA und Hypoport SE aufgrund eines diversifizierten Geschäftsmodells (allgemeine Kleinanzeigen, Finanzdienstleistungen) in Schwierigkeiten gebracht.

Ein Wendepunkt?

Scout24 ist jedoch nicht immun gegen alle Folgen eines schwächelnden deutschen Immobilienmarktes. Obwohl der Rückgang des Transaktionsvolumens keine Auswirkungen auf die Einnahmen des Unternehmens hat, wird er sich auf die Einnahmen seiner Kunden, insbesondere der Geschäftskunden, auswirken. Im Jahr 2022 machten diese 65% der Einnahmen aus, während 27% auf das Privatkundensegment entfielen. Dieses Gleichgewicht blieb auch in Q1 2023 erhalten, was die Fähigkeit des Unternehmens beweist, in einem angespannten Markt Wert zu schaffen.

Es wird entscheidend sein, die Entwicklung der Anzahl der Geschäftskunden (21.700 in Q1 2023 gegenüber 21.200 in Q4 2022) aufmerksam zu verfolgen. Denn wenn die Zahl der Geschäftskunden sinkt, könnte das Wachstum im Privatkundensegment (+20 % in Q1), das durch das verschlechterte Branchenumfeld angetrieben wird, das Gleichgewicht in Frage stellen, das die Quelle der Widerstandsfähigkeit des Konzerns ist.

Gleichzeitig ist zu beachten, dass Scout24 die Lesbarkeit seiner Konten durch die Segmentierung nach Kundentypen vereinfacht hat. Dies wird den Anlegern eine bessere Nachverfolgung der Aktivitäten im Laufe der Jahre ermöglichen.

Techno oder Immo?

Scout24 ist ein Hybridunternehmen, das zwischen zyklischer Aktivität und Technologiebranche angesiedelt ist. Die Märkte haben jedoch entschieden, das Unternehmen mit einem KGV von 24x zu bewerten, nahe am durchschnittlichen KGV des Nasdaq (22x), weit über dem Durchschnitt des europäischen Immobiliensektors (13x im Jahr 2022). Der Grund für diese Marktwahrnehmung sind die operativen Margen von 56% im Q1 2023, die mit 2022 übereinstimmen, und die Aussicht auf Nettomargen von fast 30% im Jahr 2023.

Im Gegensatz zu vielen Technologieunternehmen ermöglicht ihre unbestrittene Marktführerschaft die Aufrechterhaltung hoher Margen dank einer extrem starken Preisgestaltungsmacht. Darüber hinaus machen die bei Immobilientransaktionen involvierten hohen Beträge die Verbraucher wenig empfindlich gegenüber Preiserhöhungen.

Die geringe Inflationsanfälligkeit des Unternehmens ermöglichte es, den Anstieg der Betriebskosten auf 14 % zu begrenzen und gleichzeitig das Wachstum der Unternehmensaktivitäten zu stützen. Scout24 wird auch von der kritischen Größe seiner digitalen Lösungen für Privatkunden profitieren, um seine Margen in diesem Segment zu stärken.

Ein Management, das auf Investoren hört

Die Nachrichten des Unternehmens waren nicht immer so ruhig und kontrolliert. Im Jahr 2019, nach dem Scheitern seiner Übernahme durch Hellman & Friedman und Blackstone, gab Scout24 dem Druck des aktivistischen Fonds Elliott nach und verkaufte seine Autoanzeigenaktivitäten für 2,9 Milliarden Euro. Mit einem Verlust von 50% seiner Einnahmen konzentrierte sich das Unternehmen fortan auf seinen Immobiliensektor und führte umfangreiche Aktienrückkäufe durch.

Auswirkungen der Aktienrückkäufe auf den Kurs

So erwarb Scout24 zwischen 2019 und 2022 30 % seines Aktienkapitals und stützte damit den Aktienkurs, bis er Ende 2020 80 EUR erreichte. Das Management scheint fest entschlossen zu sein, die Rückkäufe 2023 mit der Ankündigung eines zusätzlichen Programms im Wert von weiteren 100 Millionen EUR fortzusetzen und den Aktionären beim aktuellen Kurs eine Rendite von 4 % (einschließlich Dividenden) zu sichern.

Der Fokus auf die Vergütung der Aktionäre, das starke Geschäftswachstum und die hohe Rentabilität bilden einen äußerst starken Motor für die Aktie. Solange diese Faktoren gegeben sind, werden die Bewertungskennzahlen auf einem hohen Niveau bleiben. Die Anleger sollten daher bei den nächsten Veröffentlichungen auf mögliche Anzeichen für eine Verlangsamung des Wachstums und der Rentabilität achten. Auf diesem Bewertungsniveau wird der Markt dem Unternehmen nichts verzeihen.