|

|

| Tops / Flops der Woche |

KE Holdings (+28 %): Der an der Wall Street notierte chinesische Immobilienmakler erzielte im 1. Quartal ungeachtet der Lockdowns im Reich der Mitte überraschend einen Gewinn. Lanxess (+18 %): Der deutsche Chemiekonzern erwirbt einen Anteil von 40 % am Kunststoffgeschäft Engineering Materials des niederländischen Konzerns DSM, der sich mit der Schweizer Firmenich-Gruppe zusammenschließt. Lanxess führt die mehrstufige Transaktion zusammen mit dem Private-Equity-Investor Advent durch, der 60 % des neuen Joint Ventures halten wird. Salesforce (+14 %): Die Quartalszahlen des Unternehmens stießen am Markt auf ein positives Echo. Die Umsatzprognose für das Geschäftsjahr 2022/2023 wurde leicht gesenkt, die Margenprognosen dagegen angehoben. Royal DSM (+12 %): Das niederländische Unternehmen und die Schweizer Firmenich-Gruppe schließen sich zum Branchenriesen im Bereich Aromen und Duftstoffe zusammen. Nach Ansicht von Research-Anbieter Jefferies ist diese Transaktion aus strategischer Sicht der letzte Schritt auf dem Weg zu einem reinen Ernährungsunternehmen. Meituan (+10 %): Der chinesische Lieferdienst profitierte zum Wochenauftakt von der wieder zunehmenden Nachfrage nach Technologiewerten. Den am Donnerstag veröffentlichten Ergebnissen zufolge verzeichnete das Unternehmen zu Jahresbeginn einen Umsatzanstieg, der auf die erneuten Lockdowns in China zurückzuführen war. Affirm (-12 %): Der Spezialist für flexible Zahlungsoptionen ist unter Druck. Die Inflation, steigende Zinsen und Zahlungsverzögerungen überschatten die hart umkämpfte Branche. John Wood (-10 %): Das britische Unternehmen verkauft seine Beratungssparte für bebaute Umwelt für 1,9 Mrd. USD. Die Aktie reagierte mit einem Kursrückgang, denn der Markt hatte einen etwas höheren Preis erhofft. Stora Enso (-7 %): Der Aktienkurs des Papierherstellers sank, nachdem Nordea seine Empfehlung von Kaufen auf Halten herabgestuft hatte. S&P Global (-5 %): Der Anbieter von Finanzinformationen verfehlt seine Prognosen für 2022. Dass die vor einem Monat ausgegebenen Prognosen nicht erreicht werden können, begründete das Unternehmen mit der Volatilität und Unsicherheit des Umfelds für Anleiheemissionen. |

|

| Rohstoffe |

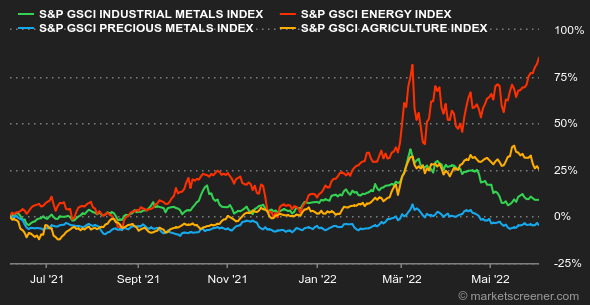

| Rohöl: Der Ölpreis begab sich diese Woche erneut auf Achterbahnfahrt. Die EU-Mitgliedstaaten einigten sich nach zähen Verhandlungen auf ein Ölembargo gegen Russland, zumindest ein partielles, da es nur für Einfuhren per Schiff gilt. Lieferungen über die Ölpipelines bleiben dagegen erlaubt. Mit diesem Kompromiss wird Zeit gewonnen, um die Probleme im Zusammenhang mit der Abhängigkeit mitteleuropäischer Länder von russischem Öl zu lösen. Gleichzeitig einigten sich die in der OPEC+ zusammengeschlossenen Öl-Exportländer bei ihrer Sitzung diese Woche auf eine Ausweitung der Fördermengen, die etwas stärker als erwartet ausfiel. Im Juli und August sollen demnach täglich 648.000 Barrel Öl zusätzlich fließen (statt 432.000 Barrel mehr in den Vormonaten). Die meisten Mitglieder der Allianz erreichen allerdings nur mit Mühe ihre Förderquoten. Eine deutliche Steigerung der Ölproduktion der OPEC+ ist daher in den kommenden Monaten kaum zu erwarten, insbesondere wenn die Förderung in Russland sinkt. Rohöl der Sorte Brent notiert aktuell im Bereich von 118 USD je Barrel, die US-Referenzsorte WTI bei ca. 117 USD. Metalle: China sorgt weiterhin für kräftige Ausschläge bei den Metallpreisen. Peking hat mit der Enthüllung eines neuen Plans zur Förderung erneuerbarer Energien die Preise für besonders wichtige Metalle in diesem Bereich, unter anderem Nickel und Zinn, nach oben getrieben. Diese werden in London aktuell mit 27.710 USD bzw. 35.250 USD gehandelt. Kupfer verteuerte sich ebenfalls auf 9.455 USD je Tonne. Die Edelmetalle Gold und Silber kamen dagegen kaum von der Stelle und kosten derzeit 1.862 bzw. 22,2 USD. Agrarprodukte: In Chicago sank der Weizenpreis deutlich auf 1.050 Cent je Scheffel. Nachdem ein Teil des Angebots aus der Ukraine über das Schwarze Meer wieder auf den Weltmarkt gelangt ist, hat sich die Situation kurzfristig verändert. Das könnte weltweite Versorgungsengpässe abfedern. Die Wiederaufnahme der Weizenausfuhren steht allerdings noch auf wackligen Füßen und muss durch eine Vereinbarung mit Russland abgesichert werden, in der sich Moskau verpflichtet, sicheren Zugang zu den ukrainischen Häfen zu gewähren. |

|

| Makroökonomie | |

|

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |