Das Präsidentenamt einer der größten Zentralbanken zu bekleiden, muss aufregend sein. Doch angesichts der Reaktionen nach der Sitzung des geldpolitischen Ausschusses der EZB könnte man fast ein bisschen neidisch werden. Wie erwartet hielt Christine Lagarde den Leitzins bei 4%. Sie erklärte, dass Wetten auf eine baldige Senkung verfrüht seien, ließ jedoch die Tür für eine Lockerung im Sommer offen. Jede Seite wird sich den Teil des Satzes herauspicken, der ihr passt.

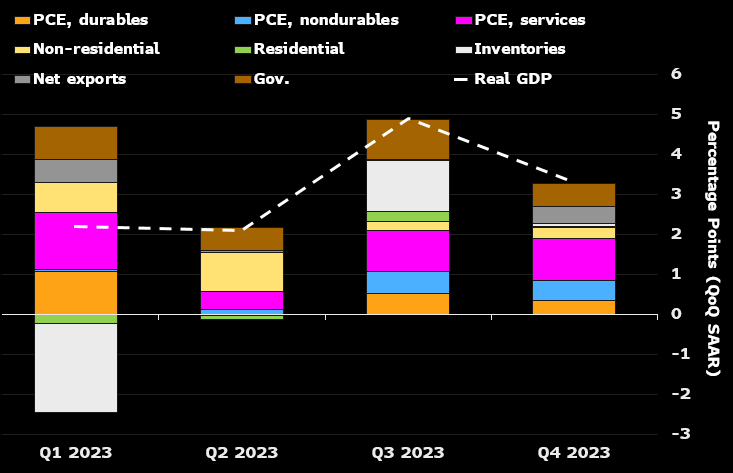

In der Zwischenzeit haben die Indikatoren zur US-Aktivität einige schöne Überraschungen geliefert. Einerseits stieg das US-BIP im vierten Quartal um 3,3% gegenüber einer Prognose von 2%, was das Szenario einer sanften Landung der Wirtschaft stärkt. Andererseits kletterten die PMI-Indizes für das verarbeitende Gewerbe aus dem roten Bereich auf 50,30 gegenüber einer Prognose von 47,60. Der Dienstleistungssektor hält sich mit 52,9 über der 50er-Marke und rückt damit die Rezessionsgefahren in weite Ferne.

Schließlich beruhigt sich auch die Inflation, wie der saisonbereinigte Kern-PCE-Preisindex zeigt, der im Dezember mit 0,2% den Erwartungen entsprach, gegenüber einer früheren Schätzung von 0,1%.

Getragen von diesem Schwung erreichte der führende Index der amerikanischen Börse, der S&P 500, neue historische Höchststände, während die Rendite der 10-jährigen US-Anleihen unter dem ersten Widerstand bei etwa 4,23/4,25% verharrt. Es sei daran erinnert, dass nur ein Überschreiten dieser Schwelle einen Anstieg auf 4,40/43% ermöglichen würde.