Verteidigungswerte gewinnen wieder an Attraktivität.

Die sektorale Entwicklung in Europa spiegelt die Anpassung der Ängste der Anleger nach dem blutigen Wiederaufflammen des israelisch-palästinensischen Konflikts wider. Die Reaktionen sind manchmal übertrieben oder kurzfristig, aber sie veranschaulichen die Marktreflexe.

Auf der Gewinnerseite:

- Öl: Das schwarze Gold stoppte abrupt seine Rutschpartie und erholte sich mit den Spannungen im Nahen Osten kräftig. Nichts ist logischer als das, zumal der Schatten des Iran über der Offensive der Hamas liegt. Shell, TotalEnergies, BP Plc und Co. legten kräftig zu. Die Ausnahme, die die Regel bestätigt, findet sich im nächsten Absatz.

- Verteidigung: Der Industriesektor sinkt, mit Ausnahme einer Spezialität, der Verteidigung natürlich. Deutliche Erholung für Thales, BAE Systems, Dassault Aviation, Rheinmetall, Leonardo, Kongsberg, Saab und QinetiQ im STOXX Europe 600.

Auf der Verliererseite:

- Luftverkehr: Die Aktien der Fluggesellschaften werden aufgrund des Anstiegs des schwarzen Goldes und der Einstellung einiger Verbindungen nach Israel gechippt. Wizz Air, EasyJet und International Consolidated Airlines verlieren über 5 %.

- Luxusgüter: Aufgrund der oben genannten Störungen im Luftverkehr (ein wenig) und einer "goldenen Woche" mit gemischter Bilanz in China (viel) leidet der Sektor erneut. LVMH und Hermès geben mehr als 2 % ab.

- Chemie: Diesmal ist die Geopolitik nicht wirklich der Grund. Die Warnung des britischen Unternehmens Croda wiegt schwer. Das Chemieunternehmen hat seine Ergebnisprognose für 2023 aufgrund von Schwächen in den Bereichen Schönheitspflege, Agrochemikalien und Industriespezialitäten ziemlich deutlich gesenkt. Croda verlor am Vormittag 8% und zog dabei Clariant oder Evonik mit sich.

Energean, das Öl, das nicht steigt.

Ein Ölwert fand sich heute Morgen im Keller wieder: Energean Plc (-13%). Dieses in London und Tel Aviv notierte Unternehmen besitzt zahlreiche Interessen im östlichen Mittelmeerraum. Der Großteil seiner Produktion findet in israelischen Hoheitsgewässern statt, obwohl das Unternehmen auch Vermögenswerte in der Nordsee und in Ägypten sowie weitere Projekte im Mittelmeerraum besitzt.

Konsolidierung in der europäischen Automobilbranche.

In Deutschland bietet Schaeffler an, die nicht von ihm gehaltenen Vitesco-Aktien für 91 EUR zu kaufen. Ziel ist es, zwei mittelgroße Automobilzulieferer zu konsolidieren. Schaeffler erzielt einen Jahresumsatz von 16,6 Mrd. EUR und ist an der Börse 3,6 Mrd. EUR wert. Vitesco ist mit 9,5 Mrd. EUR bzw. 3 Mrd. EUR (vor dem Angebot) dabei.

Die Transaktion ergibt ein KGV (Kurs-Gewinn-Verhältnis) von 25 für 2023 und 11 für 2024 für Vitesco, bemerkt Valentin Mory von AlphaValue. Das ist viel (und erklärt den heutigen Rückgang von Schaeffler um 6%). Der Analyst betont, dass Valeo mit dem 9,7-fachen des Gewinns für 2023 und dem 5,6-fachen für 2024 gehandelt wird, Forvia mit dem 13,9-fachen für 2023 und dem 7-fachen für 2024 und Continental (die ehemalige Muttergesellschaft von Vitesco) mit dem 9,1-fachen für 2023 und dem 7,9-fachen für 2024. Mory sieht keines der drei Unternehmen als Übernahmeziel, aber er glaubt, dass die Konsolidierung in der Branche weitergehen wird, da die Akteure durch Engpässe in der Lieferkette, den Übergang zu Elektrofahrzeugen und die Abkehr von Verbrennungsmotoren erschüttert wurden.

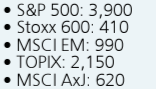

UBS sieht die Indizes in Q4 bärisch.

Diese Minitabelle ist ein Screenshot der UBS-Prognose für die Indizes Ende 2023:

Dasselbe in Veränderungen gegenüber den Tageskursen:

- S&P 500: -9,5%

- Stoxx 600: -7,4%.

- MSCI EM: -5,5%.

- TOPIX: -5%

- MSCI AxJ: -5%