|

|

| Tops / Flops der Woche |

TOPS Novavax (+46,5%): Gute Nachrichten für das US-Biotechunternehmen: Der Pharmakonzern Sanofi will seinen Covid-19-Impfstoff vom Markt nehmen und das Vakzin seines Mitbewerbers vermarkten. Dieses soll zudem mit dem Sanofi-Grippeimpfstoff kombiniert werden. Im Rahmen der Lizenzvereinbarung zahlt das französische Unternehmen zwischen 500 Mio. und 1,2 Mrd. USD an Novavax. Wenige Tage zuvor hatte auch der britische Pharmariese AstraZeneca angekündigt, seinen Impfstoff wegen sinkender Nachfrage zurückzuziehen. OX2 AB (+40,8%): Bei dem auf erneuerbare Energien spezialisierten Unternehmen aus Schweden ging ein Übernahmeangebot von 16,35 Mrd. SEK der Investmentgruppe EQT ein, die das Unternehmen im Anschluss von der Börse nehmen will. Elior (+35,5%): Für den französischen Anbieter im Segment Gemeinschaftsverpflegung geht es wieder aufwärts. Im 1. Halbjahr erzielte das Unternehmen einen Nettogewinn von 1 Mio. EUR, nachdem es im Vorjahreszeitraum noch einen Verlust von 23 Mio. EUR verbucht hatte. Das EBITDA stieg um 144% auf 100 Mio. EUR, während der Umsatz um 26% zulegte. Darüber hinaus konnte der Konzern seine Verschuldung deutlich reduzieren. Die Sanierungsmaßnahmen finden am Markt positive Resonanz. Delivery Hero (+26,4%): Delivery Hero verkauft die taiwanesische Tochter Foodpanda für 950 Mio. USD an den Konkurrenten Uber. Der deutsche Essenslieferdienst hat bereits seit mehreren Jahren mit Problemen zu kämpfen (Kursrückgang um fast 80% seit dem Höchststand im Jahr 2021) und kündigte außerdem an, dass sich das US-Unternehmen mit 300 Mio. USD am Kapital beteiligen werde. Anzumerken ist, dass Delivery Hero positive Analystenempfehlungen zugutekommen. Gamestop (+16,7%) & AMC Entertainment (+56,7%): Und wieder einmal: Bühne frei für die Meme-Aktien! Als der Influencer Keith Gill, der bei den Titeln bereits zuvor eine phänomenale Kaufwelle ausgelöst hatte, wieder im sozialen Netzwerk X (ehemals Twitter) auftauchte, schossen die Aktien des US-Spieleanbieters und der angeschlagenen Kinokette in die Höhe - befeuert von den Abonnenten des WallStreetBets-Gurus. Im Grunde gibt es aber keine nennenswerten Neuigkeiten. Tencent Music Entertainment (+16,6%): Der in den USA notierte Musikstreaming-Riese aus China entwickelte sich besser als erwartet. Trotz eines leicht rückläufigen Quartalsumsatzes verzeichnete der Tech-Gigant bei Bezahlabonnements eine Steigerung von mehr als 20%. Der damit verbundene Umsatz legte um knapp 40% zu und der Gewinn erhöhte sich um 24%. Vodafone (+11,4%): Der britische Telekommunikationskonzern profitierte von mehreren Impulsgebern. Zunächst stimmte die spanische Regierung dem Verkauf des Spanien-Geschäfts an die Beteiligungsgesellschaft Zegona Communications für 5 Mrd. EUR zu. Darüber hinaus gab die britische Aufsichtsbehörde grünes Licht für den Zusammenschluss von Vodafone UK und dem Wettbewerber Three UK. Zudem gab das Unternehmen seine Jahresergebnisse bekannt, die zwar etwas schwächer ausfielen, aber den Erwartungen entsprachen. Neben der Ankündigung eines Aktienrückkaufprogramms in Höhe von 4 Mrd. EUR stellte Vodafone zur Freude der Anleger seine Restrukturierungsstrategie für die kommenden Jahre vor. Zwei Monate zuvor hatte der Konzern bereits sein Italien-Geschäft an Swisscom veräußert. AMS Osram (+10,4%): Der deutsch-österreichische Konzern wird bis 2030 rund 590 Mio. EUR in eine Halbleiterfertigungsanlage in Premstätten (Österreich) investieren, um die Produktionskapazität zu steigern und Halbleiter der nächsten Generation zu entwickeln. Gleichzeitig wurde bekannt gegeben, dass eine Förderung durch die Europäische Union in Höhe von 200 Mio. EUR beantragt wurde. Siemens Energy (+3,5%) Der deutsche Stromerzeuger hat solide Quartalsergebnisse vorgelegt und seine Geschäftsjahresprognose nach oben korrigiert. Zudem wurde ein ehrgeiziger Umstrukturierungsplan für die angeschlagene Tochtergesellschaft Siemens Gamesa initiiert, durch den das Windkraftgeschäft ab 2026 den Break-even erreichen soll und den der Markt wohlwollend aufnahm. Zahlreiche Analysten, die den Titel für unterbewertet halten, stuften im Anschluss an die Bekanntgabe die Aktie hoch bzw. hoben das Kursziel an. FLOPS Neste (-15,2%): Der finnische Raffineriebetreiber und Hersteller von Biokraftstoffen hat für das laufende Geschäftsjahr die Margenprognose seiner erneuerbaren Produkte gesenkt. Demnach rechnet man nun nur noch mit 480-650 USD je Tonne (zuvor 600-800 USD). Das Unternehmen beklagt einen Preisrückgang bei Diesel und Biokraftstoffen sowie in den Vereinigten Staaten ein geringeres Volumen an verlängerbaren Krediten. Nach der Meldung senkten Analysten von JP Morgan, SEB und Inderes deutlich ihr Kursziel und stuften die Aktie herab. Getinge (-12,9%): Schwerer Schlag für den schwedischen Medizintechnikhersteller: Nach Qualitätsproblemen bei Herzpumpen und Beatmungsgeräten hat die US-Arzneimittelbehörde FDA dem Konzern nahegelegt, die Vermarktung der Geräte in den USA zu stoppen. In der Folge kündigte Getinge an, den Verkauf bis zur Behebung der Probleme auf Patienten zu beschränken, denen keine anderen Lösungen zur Verfügung stehen. Das wird sich zweifellos auf die Finanzlage auswirken. Instacart (-2%): In der vergangenen Woche kündigte der US-Lebensmittellieferdienst vollmundig eine Partnerschaft mit Uber Eats an, in deren Rahmen Instacart-Kunden die App nutzen können, um bei mit dem Ridesharing-Giganten verbundenen Restaurants zu bestellen. Nur wenige Tage später ließ Uber allerdings verlauten, seine Kooperation mit dem Einzelhändler Costco ausweiten zu wollen, was die neuen Aussichten für Instacart trüben könnte. Epam Systems: Enttäuschende Meldungen vom US-amerikanischen IT-Beratungsunternehmen: Die Quartalszahlen waren rückläufig, lagen aber leicht über den Analystenschätzungen. In Erwartung einer schwachen Nachfrage nach den angebotenen Dienstleistungen gab der Konzern einen verhaltenen, die Erwartungen verfehlenden Geschäftsjahresausblick bekannt. Die Unternehmensgruppe macht die Inflation, die anhaltend hohen Zinsen und die konjunkturellen Unwägbarkeiten dafür verantwortlich, dass die Unternehmen weniger in die Digitalisierung investieren. Der Titel hat seit Jahresbeginn über 35% an Wert verloren. Roblox: Die Online-Spieleplattform aus den USA korrigierte ihre Schätzungen zu den Buchungen nicht nur für das laufende Quartal, sondern auch für das Geschäftsjahr aufgrund des Rückgangs der Spielerausgaben nach unten und bleibt damit hinter den Erwartungen zurück. Laut Morgan Stanley spielen allerdings auch Probleme mit den Inhalten und der Leistung der App eine Rolle. Der Titel hat seit Jahresbeginn um 28% nachgegeben. Mehr über Roblox erfahren Sie in der aktuellsten Analyse unseres Teams. |

|

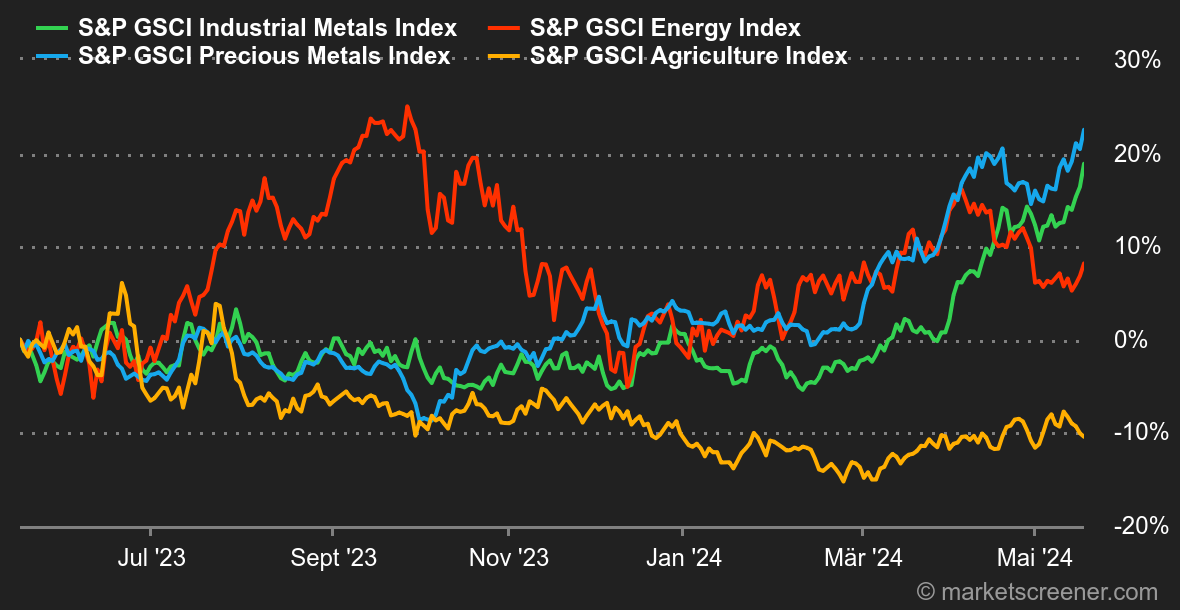

| Rohstoffe |

Energie: Die Ölpreise stabilisierten sich vergangene Woche und profitierten von der schwächeren Teuerung sowie dem Rückgang der wöchentlichen US-Ölvorräte. Die Sorte Brent legte leicht auf 83,5 USD zu, ihr US-Pendant WTI notierte bei 79 USD. Die Marktteilnehmer scheinen gespannt auf das nächste Treffen der OPEC+ zu warten, bei dem entschieden wird, ob die Förderkürzung vollständig oder teilweise verlängert wird. Die Internationale Energieagentur (IEA) schraubte in ihrem monatlichen Ölbericht ihre Prognosen zum Wachstum der Ölnachfrage für 2024 zurück und entfernte sich damit noch weiter von den Schätzungen der OPEC, die für die Ölnachfrage weitaus optimistischer ist. Metalle: Eine Tonne Kupfer wird in London nach wie vor über der Marke von 10.000 USD gehandelt - genau genommen bei einem Spotpreis von 10.400 USD. Auch Chinas neue Konjunkturmaßnahmen zur Stützung des Immobiliensektors lassen die Metallpreise steigen. Darüber hinaus hat die chilenische Kupferkommission ihre Kupferpreisprognosen für 2024 und 2025 angehoben. Angesichts dessen befürchtet die Internationale Energieagentur eine angespannte Lage bei der weltweiten Metallversorgung, denn die Investitionen wären nicht ausreichend, um die Nachfrage zu decken. Der Goldpreis nähert sich seinem Allzeithoch von rund 2.400 USD. Agrarprodukte: Der Maispreis tendierte in Chicago seitwärts und verharrte pro Scheffel bei ca. 460 Cent (für den Kontrakt Juli 2024). Der Weizenpreis entwickelte sich etwas positiver und legte leicht auf 670 Cent je Scheffel zu. |

|

| Makroökonomie |

Zinsen: Nach einer Woche mit zahlreichen Veröffentlichungen zur US-Inflation ist es an der Zeit, Bilanz zu ziehen. Der US-Erzeugerpreisindex lag ebenso wie der Importpreisindex über den Erwartungen. Dennoch fokussierten sich die Anleger vor allem auf den Verbraucherpreisindex, der wie erwartet im Jahresvergleich um 3,4% zulegte - ein geringfügiger Rückgang um 0,1 Prozentpunkt gegenüber dem Vormonat. Die leichte Kontraktion nährte erneut Spekulationen über eine erste Zinssenkung im September, gefolgt von einer zweiten im Dezember. Wichtig ist aber auch, dass die Zahlen (BIP, Einzelhandelsumsätze) die seit mehreren Monaten anhaltende Abschwächung des Wachstums in den USA bestätigen. Bislang wird diese Verlangsamung von den Finanzmarktakteuren begrüßt, die darin die konkreten Auswirkungen der restriktiven geldpolitischen Rahmenbedingungen erkennen. Da der Markt der Wirtschaft immer einen Schritt voraus ist, erwartet er eine Zinssenkung zur Wiederbelebung der Konjunktur. Die Verlangsamung sollte jedoch nicht mit einer Stagflation gleichgesetzt werden. Kryptowährungen: Nachdem die Aktienindizes neue Rekordhöhen erklommen hatten, erholte sich auch der Bitcoin diese Woche wieder. Die Kryptowährung konnte sogar den während der vergangenen vier Wochen verzeichneten Rückgang wettmachen und ist seit Montag um mehr als 8% auf rund 66.300 USD gestiegen. Diese Performance ist zum Teil den erneuten hohen Mittelzuflüssen in Bitcoin-Spot-ETFs jenseits des Atlantiks zu verdanken. Von Montag bis Donnerstag flossen 725 Mio. USD in diese Börsenprodukte, womit sich das Gesamtvolumen der 11 ETFs auf über 54 Mrd. USD erhöhte. Allgemein folgen die wichtigsten Kryptowährungen dem Höhenflug des Marktführers. Der Markt wuchs insgesamt um 6,5% und ist aktuell mit ca. 2,349 Bio. USD bewertet. So stieg der Ether (Ethereum) um fast 5% auf 3.060 USD, Link (Chainlink) um 17% auf 16,67 USD und Sol (Solana) um 17,5% auf 168 USD. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |