|

|

| Tops / Flops der Woche |

TOPS Broadcom (+21%): Der US-Konzern dürfte sich in Kürze unter den Unternehmen einreihen, die vom Boom der künstlichen Intelligenz in Form eines Bewertungsaufschlags profitieren. Dass die KI ein Umsatzbringer ist, belegen die aktuellen, diese Woche veröffentlichten Quartalszahlen. Auch die Integration von VMWare läuft offenbar reibungslos. ARM Holdings (+16%): Einer Reuters-Meldung zufolge will Microsoft mit dem taiwanesischen Chiphersteller MediaTek zusammenarbeiten. Ziel ist die Entwicklung eines KI-fähigen ARM-Chips, auf dem das Windows-Betriebssystem aufsetzen soll. Eine solide Basis für das britische Unternehmen, das im vergangenen Jahr an die Wall Street gegangen war. Halma (+15%): Das breit aufgestellte britische Unternehmen, das in den Bereichen Sicherheit, Gesundheit und Analytik tätig ist, vermeldete für das zum 31. März zu Ende gegangene Geschäftsjahr unerwartet gute Jahreszahlen. Die prall gefüllten Auftragsbücher und die gute Prognosesicherheit bezüglich der Margen stimmen das Management für das neue Geschäftsjahr zuversichtlich. KKR (+11%): Die Investmentgesellschaft wird nach Angaben des Indexanbieters S&P Dow Jones zum 24. Juni in den S&P 500 aufgenommen - ein Ritterschlag für das inzwischen 97 Mrd. USD schwere Unternehmen, dessen Aktie nicht weit von ihrem Allzeithoch notiert. Daneben werden CrowdStrike und GoDaddy neue Mitglieder des großen US-Index. Robert Half, Comerica und Illumina scheiden hingegen aus. Oracle (+9%): Die vorgelegten Quartalsergebnisse haben der Aktie diese Woche kräftig Rückenwind verliehen. Zu dieser Performance trägt nicht zuletzt auch die steigende Nachfrage nach künstlicher Intelligenz bei. So wurden zuletzt über 30 KI-Verträge im Wert von mehr als 12,5 Mrd. USD unterzeichnet. Des Weiteren wurden Partnerschaften mit Microsoft und Alphabet geschlossen sowie eine Zusammenarbeit mit OpenAI zur Nutzung seiner Cloud-Infrastruktur für das Training von ChatGPT vereinbart. Valmet (+9%): Der finnische Technologiekonzern hat diese Woche seine Geschäftsjahresprognose nach oben korrigiert. Die Analysten zeigten sich von der Performance angetan. Nordea bleibt bei seiner Kaufempfehlung und beziffert das Kursziel mit 29-32 EUR. Apple (+9%): Apple kommt die Kooperation von Apple Intelligence mit OpenAI zugute, bei der ChatGPT in Siri integriert werden soll. Diese Ankündigung auf der Worldwide Developers Conference (WWDC) hat die Befürchtungen der Investoren zerstreut, im Rennen um die KI zu spät zu kommen. Infolge des Aufwärtstrends ist auch die Kapitalisierung der Marke mit dem Apfel weiter gestiegen, die aktuell mit Microsoft gleichzieht. Rentokil (+7%): Die Aktie konnte sich diese Woche der in Europa herrschenden Flaute entziehen, nachdem Bloomberg über eine Kapitalbeteiligung des von Nelson Peltz geführten US-Hedgefonds Trian berichtet hatte. Der Meldung zufolge hatte der aktivistische Investor zuvor den auf Dienstleistungen für Unternehmen fokussierten britischen Konzern kontaktiert, um die Unternehmensstrategie zu erörtern. BE Semiconductor (+4%): In dem vom KI-Hype beherrschten Sektor konnte sich auch BE gut behaupten, was der Kaufempfehlung eines Research-Hauses zu verdanken war. Redburn Atlantic stufte die Aktie bei einem Kursziel von 145 EUR von Neutral auf Kaufen hoch. FLOPS Umicore (-17%): Die Aktie wurde nach der Senkung der Prognosen für 2024 hart abgestraft. Das Geschäft des Unternehmens ist ins Stocken geraten, weil sich die Rahmenbedingungen für die Elektromobilität deutlich verschlechtert haben. Wise (-16%): Das Fintech-Unternehmen wurde heftig abgestraft, nachdem es die Gewinnprognose für 2025 gesenkt hatte. Für das Jahr 2024 fielen die Ergebnisse dagegen relativ robust aus. Das neue Geschäftsjahr dürfte von schwächerem Wachstum und einer deutlich unter den Markterwartungen liegenden Margenentwicklung geprägt sein. Société Générale (-15%): Die französische Großbank und das Land im Allgemeinen sind nach der Ankündigung der Auflösung des Parlaments schwer unter Druck geraten. Die Angst der Anleger vor einer rechtsextremen Regierung oder einer Linkskoalition zieht für den französischen Finanzsektor einen Risikoaufschlag nach sich. Naturgy (-15%): Die Beteiligungsgesellschaft Criteria konnte sich mit der emiratischen TAQA nicht über ein mögliches gemeinsames Übernahmeangebot für das spanische Erdgasunternehmen einigen. Damit ist die Spekulationsprämie dahin. Aéroports de Paris (-14%): Wie die französische Großbank ist auch der Infrastruktursektor von der Aussicht betroffen, dass eine den Betreibern weniger wohlgesonnene Regierung an die Macht kommen könnte. Auch für Eiffage und Vinci war es eine Woche zum Vergessen. Paramount Global (-13%): Der von Shari Redstone geführte Mehrheitsaktionär National Amusements hat die Verhandlungen mit Skydance Media abgebrochen und schließt eine mögliche Fusion beider Unternehmen aus. Warner Bros. Discovery (-13%): Der Kurs des Mediengiganten ist auf den niedrigsten Stand seit 15 Jahren gefallen. Die Investoren sorgen sich angesichts des möglichen Verlusts der NBA-Übertragungsrechte und des Interesses von Liberty Global an der Übernahme der Formel-E-Beteiligung von Warner um die Wachstumsaussichten. Rheinmetall (-10%): In Europa steht der Verteidigungssektor unter Beschuss. Von dieser Entwicklung sind alle Akteure auf dem alten Kontinent betroffen. Die Rheinmetall-Aktie litt schwer unter dieser Situation. Die nach den Wahlen in Europa - und insbesondere in Frankreich - aufkeimenden politischen Spannungen und Dissonanzen könnten zu der Sorge Anlass geben, dass die Verteidigungsetats in Gefahr geraten und sich die diplomatische Ausrichtung im Russland-Ukraine-Konflikt ändern könnte. Porsche AG, Volkswagen (-6%): Die EU will ab dem 4. Juli hohe Einfuhrzölle auf chinesische Elektrofahrzeuge erheben, sollten keine Fortschritte in den Verhandlungen mit China erzielt werden. Die deutsche Automobilindustrie, die auf dem chinesischen Markt Oberklasse-Pkw in großer Stückzahl verkauft, befürchtet Vergeltungsmaßnahmen. |

|

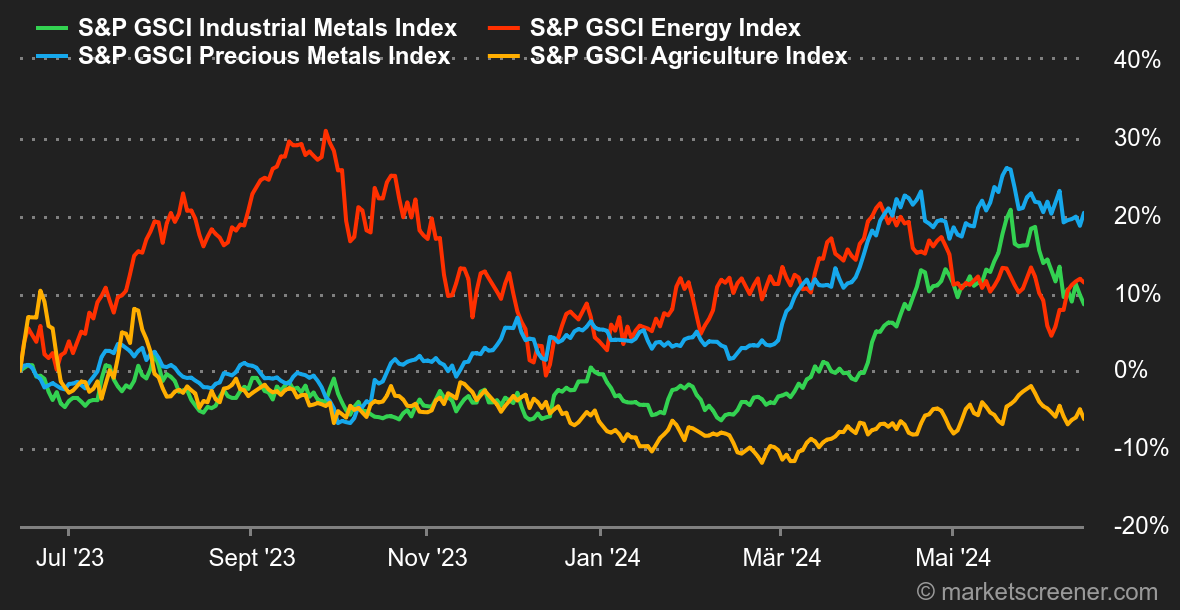

| Rohstoffe |

Energie: Die Ölpreise legten trotz einiger Widrigkeiten diese Woche kräftig zu, da die Marktteilnehmer ihr Hauptaugenmerk auf die aktuellen US-Inflationsdaten richteten. Diese fielen niedriger als erwartet aus, sodass der Fed mehr Handlungsspielraum für die Lockerung ihrer Geldpolitik bleibt. Eine ausgezeichnete Nachricht für Risikoanlagen! Und nun zu den Widrigkeiten: Zum einen senkte die internationale Energieagentur erneut ihre Erwartungen zum Wachstum der weltweiten Ölnachfrage. Zum anderen stiegen die wöchentlichen Ölvorräte überraschend um 3,7 Millionen Barrel. Die Nordseesorte Brent verteuerte sich auf ca. 82,6 USD, das US-Pendant WTI notiert im Bereich von 78 USD. Metalle: Die Konsolidierung im Segment Industriemetalle geht weiter. Die aktuellen Zahlen aus China wecken nicht das Interesse der Finanzmarktteilnehmer für Metalle. Das erklärt die Schwäche von Kupfer, das in London mit einem Spot-Preis von 9.794 USD notiert. Genauso erging es Nickel, dessen Preis die vierte Woche in Folge sank, auf nunmehr 17.645 USD. Gold behauptete sich dagegen gut. Günstig wirkten sich sowohl die rückläufige US-Inflation als auch die sinkenden US-Anleiherenditen aus. Agrarprodukte: Der Maispreis erholte sich in Chicago und wurde durch die Beunruhigung über den Temperaturanstieg in den USA gestützt. Mais-Futures mit Fälligkeit Juli 2024 werden für 456 Cent gehandelt. Der Weizenpreis kommt in Chicago nicht wieder richtig in Schwung und pendelte sich bei 613 Cent ein (ebenfalls Fälligkeit Juli 2024). |

|

| Makroökonomie |

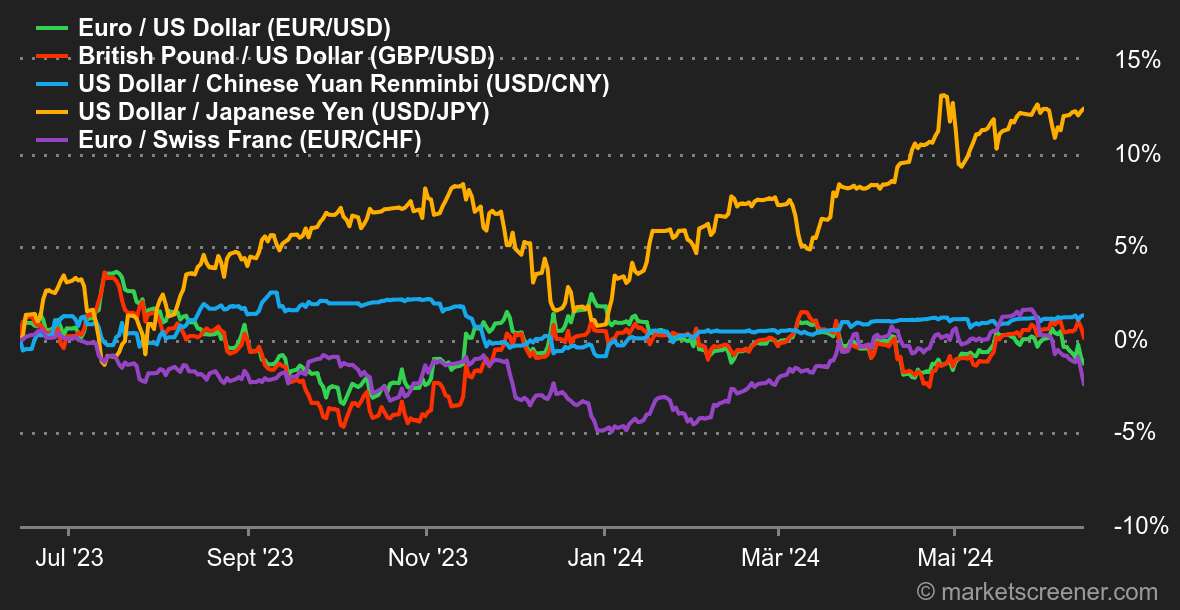

Marktstimmung: Turbulente Zeiten in Paris. Die aktuellen US-Inflationszahlen wurden von den Anlegern begrüßt. Die Verbraucherpreisinflation lag mit einer jährlichen Rate von +3,4% leicht über der erwarteten Teuerung (+3,5%). Die Sitzung der Notenbank Fed bestätigte, was die Finanzwelt ohnehin bereits vermutet hatte: Die Fed-Mitglieder prognostizieren eine Zinssenkung 2024. Wenn die Teuerung allerdings weiter zurückgeht, schließt Notenbankchef Jerome Powell zwei Zinssenkungen nicht aus. Die Anleiherenditen in den USA gaben angesichts dieser erfreulichen Meldungen nach und fielen bei zehnjährigen Papieren deutlich unter 4,33% (Ziel 4,00%). In Europa wird die Lage aus Furcht vor dem Ausgang der Parlamentswahl in Frankreich schwieriger. Obgleich die Anleiherenditen gesunken sind, ist der Renditeabstand zwischen Frankreich und Deutschland so groß wie zuletzt 2017. Die Börse in Paris rutschte gleichzeitig tief in den roten Bereich. Wir werden die Situation aufmerksam verfolgen. In Japan tastete die Zentralbank das Zinsniveau nicht an und sie schraubte ihr Anleihekaufprogramm nicht zurück. Der zweite Teil des Programms kam unerwartet. Aktien legten zu und der Yen wertete angesichts dieser unerwartet lockeren Haltung ab. Kryptowährungen: Der Bitcoin kommt gerade nicht mehr in die Erfolgsspur in Richtung seines im März erreichten Allzeithochs. Die Digitalwährung verlor diese Woche 3,7% und fiel erneut unter die Schwelle von 67.000 USD. Im Gegensatz zur vergangenen Woche, als in den USA mehr als 1 Mrd. USD in Bitcoin-Spot-ETFs investiert wurden, flossen seit Montag unter dem Strich fast 500 Mio. USD ab. Das erklärt zumindest zum Teil die BTC-Einbußen in dieser Woche. Der Ether (ETH) ist ungeachtet der Spekulationen über die mögliche Einführung von Ethereum-Spot-ETFs ab diesem Sommer die dritte Woche in Folge gefallen. Er gab seit Wochenbeginn 5% ab und fiel erneut unter die Marke von 3.500 USD. Insgesamt war der Markt diese Woche rückläufig, wobei die Gesamtkapitalisierung aller Kryptowährungen um fast 5% auf rund 2,350 Bio. USD zurückging. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |