|

|

| Tops / Flops der Woche |

TOPS Juniper Networks (+26%): Der US-amerikanische Spezialist für Netzwerkausrüstungen für das Ultrahochgeschwindigkeits-Internet erhielt ein Übernahmeangebot des Giganten Hewlett Packard Enterprise (HPE) für 14 Mrd. USD. Mit der Akquisition will HPE seine Kapazitäten im Bereich der künstlichen Intelligenz ausbauen. Die Transaktion soll Ende 2024 oder Anfang 2025 abgeschlossen werden. Hierfür bedarf es noch der Genehmigung durch die Kartellbehörden und der Zustimmung seitens der Juniper-Aktionäre. Crocs (+21%): Der US-Hersteller von Plastikschuhen hat seine Prognosen für das 4. Quartal und das Geschäftsjahr 2023 angehoben, da die Verkäufe im Weihnachtsgeschäft besser als erwartet ausfielen. Demnach soll der Gesamtjahresumsatz mit 3,95 Mrd. USD auf ein neues Rekordniveau klettern. Zudem hob der Konzern seinen Jahresausblick für die operative Marge an und legte vielversprechende Prognosen für das Jahr 2024 vor. Nexans (+13%): Der französische Kabelhersteller profitierte von einer Empfehlung des Research-Hauses Berenberg. Dieses hob die Fortschritte des Konzerns bei Rentabilität und Cashflow hervor und wies auf einen attraktiven Einstiegspunkt für die Aktie nach den jüngsten Kursverlusten hin. Zudem seien die Aussichten dank des Trends zur Elektrifizierung der Industrie positiv. Darüber hinaus plant die Unternehmensgruppe eine Asset-Rotation durch Veräußerungen und Übernahmen. Rational (+12%): Der deutsche Hersteller von Groß- und Industrieküchengeräten gab für das letzte Quartal und das Gesamtjahr unerwartet gute Zahlen bekannt: Umsatz und operatives Ergebnis erreichten neue Rekordwerte. Grund hierfür sei primär ein starkes Wachstum in Amerika und Asien, vor allem dank der Erholung des Geschäfts in China. Zudem profitiere man von gesunkenen Logistik- und Rohstoffkosten. Hinzu kommt, dass Barclays in dieser Woche das Kursziel für die Aktie erneut leicht angehoben hat. Carl Zeiss Meditec (+11%): Für den deutschen Medizintechnik-Anbieter mit Fokus auf Präzisionsoptik und Ophthalmologie sind aktuell zwei positive Meldungen relevant: Zum einen hat das Unternehmen für sein neues Gerät für die Refraktivchirurgie zur Behandlung der Kurzsichtigkeit die FDA-Zulassung erhalten, zum anderen profitiert man aktuell von einem positiven Ausblick der Analysten der UBS, die auch das Kursziel für das Papier angehoben haben. Pirelli (+10%): Der berühmte Reifenhersteller kann auf die Unterstützung aus Italien zählen: Im vergangenen Sommer hatte die Regierung einen Erlass verabschiedet, mit dem der Einfluss des chinesischen Großaktionärs Sinochem innerhalb des Konzerns verringert werden sollte. Nun hat die Camfin-Holding des ehemaligen Verwaltungsratsvorsitzenden Marco Tronchetti Provera ihre Kapitalbeteiligung am Mailänder Unternehmen aufgestockt. Camfin und ihre Muttergesellschaft MTP Spa halten nun 20,58% des Kapitals (zuvor 14,1%) - insbesondere für inländische Investoren eine attraktive Situation. FLOPS Grifols (-40%): Gotham City Research attackiert den spanischen Pharmariesen: Der Leerverkäufer beschuldigte den Konzern, bei der Darstellung der Verschuldung und des EBITDA Bilanzkosmetik betrieben zu haben. Demnach liege die tatsächliche Verschuldung etwa beim Doppelten des ausgewiesenen Betrags. Grifols wies die Anschuldigungen zurück, und die spanische Börsenaufsicht CNMV leitete eine Prüfung des Sachverhalts ein. Verbio (-16%): Der deutsche Biokraftstoffhersteller steht unter Druck, seit die Deutsche Bank ihr Votum für die Aktie in zwei Schritten von "Kaufen" auf "Verkaufen" herabgestuft und das Kursziel drastisch von 50 auf 22 EUR gesenkt hatte. Zur Begründung verwies der zuständige Analyst auf die ungünstigen Einflüsse, mit denen das Unternehmen aktuell zu kämpfen hat: sinkende Preise für Biokraftstoffe, wachsende Konkurrenz aus Asien und mangelnde Attraktivität der Produkte. Boeing (-11%): Der US-Flugzeughersteller stürzte ab, nachdem eines seiner Flugzeuge, das von Alaska Airlines betrieben wird, diese Woche während des Fluges eine Notausgangstür verloren hatte. Der Zwischenfall folgte auf eine lange Serie von Enttäuschungen für den Konzern - von Produktionsverzögerungen über technische Probleme bis hin zu Kostenüberschreitungen. Vallourec (-10%): Der französische Stahlrohrhersteller will seine Prognosen für das 1. Halbjahr und das Geschäftsjahr 2024 nach unten korrigieren, um die Auswirkungen der schwachen Preisentwicklung im abgelaufenen Halbjahr angemessen zu berücksichtigen. Burberry (-8%): Die sich abschwächende Nachfrage im Luxussegment beeinträchtigte auch den Umsatz von Burberry im Dezember. Infolgedessen senkte die britische Modemarke ihre Gewinnprognose für das Geschäftsjahr und zog auch andere Titel der Branche mit in den Abwärtssog. Volvo Car (-9%): Der schwedische Autohersteller gab diese Woche den Rücktritt von Winfried Vahland aus dem Verwaltungsrat bekannt. Als Schlüsselfigur für die Strategie des Konzerns verstärkt er nun den Verwaltungsrat des Konkurrenten Polestar Automotive. Darüber hinaus kündigte das Unternehmen an, die Produktion in seinem Werk in Belgien für drei Tage auszusetzen, da es aufgrund der Situation im Roten Meer zu Lieferverzögerungen gekommen sei. |

|

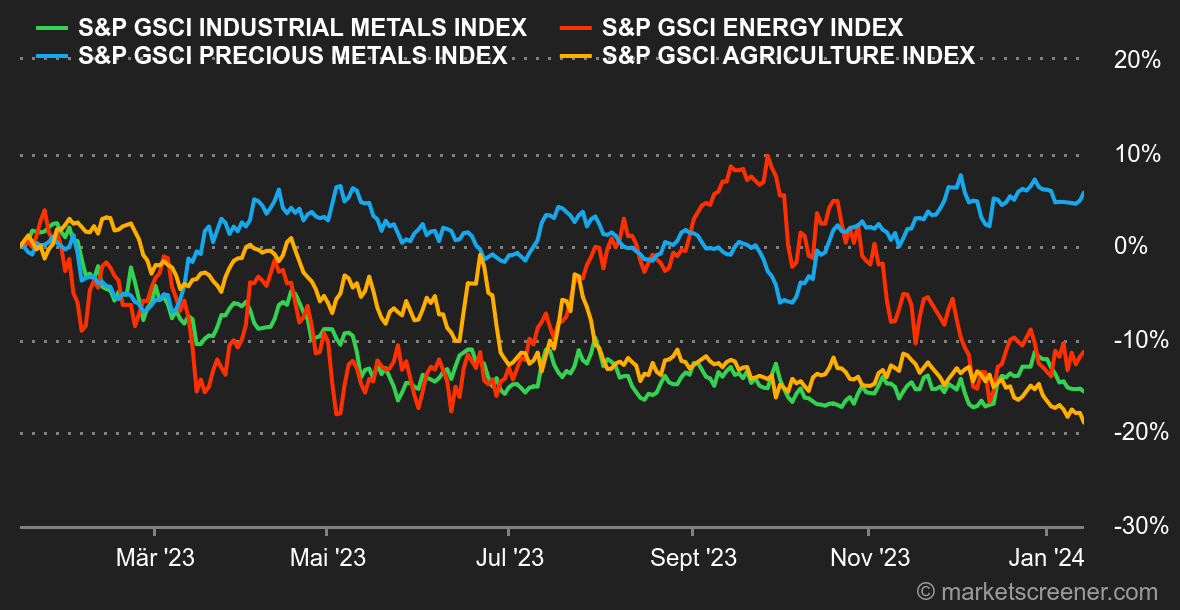

| Rohstoffe |

Energie: Die Ölpreise traten diese Woche auf der Stelle und wurden weiterhin von den Spannungen im Roten Meer und pessimistischen Daten zum Verhältnis zwischen Angebot und weltweiter Nachfrage beeinflusst. Vor allem Saudi-Arabien erschütterte den Markt Anfang der Woche mit der Senkung der Ölpreise für Asien. Ein weiterer belastender Faktor für den Ölpreis sind die hohen US-Fördermengen. Die US-Energieagentur hob ihre Prognosen an und schätzt nun, dass die USA dieses Jahr 13,21 Millionen Barrel pro Tag und 2025 13,44 Millionen Barrel pro Tag produzieren werden. Der überraschende Anstieg der wöchentlichen US-Ölvorräte (+1,3 Millionen statt der Konsensschätzung von -0,2 Millionen) trug ebenfalls dazu bei, die Kaufinitiativen zu neutralisieren. Die Nordseesorte Brent notiert nach wie unter der Marke von 80 USD (bei 78 USD), während das US-Pendant WTI rund 72,50 USD kostet. Metalle: Kupfer blieb an der Londoner Metallbörse unter Druck. Das Barometer für die Weltwirtschaft wird mit rund 8.300 USD gehandelt und leidet unter den Unsicherheiten über die Wirtschaftsaussichten nach der Warnung der Weltbank. Diese prognostiziert für 2024 eine Abschwächung des weltweiten Wachstums auf 2,4 % gegenüber 2,6 % im vergangenen Jahr. Gold verlor ebenfalls an Boden, allerdings in moderatem Umfang. Eine Feinunze kostet nun rund 2.030 USD. Agrarprodukte: Die Getreidepreise an der Börse in Chicago schwankten diese Woche kaum, während der Abwärtstrend anhält. Der Maispreis stabilisierte sich im Bereich von 460 Cent je Scheffel und der Weizenpreis lag bei 620 Cent. |

|

| Makroökonomie |

Marktstimmung: Sicher ist, dass nichts sicher ist. Die Inflationsverlangsamung ist eines der Kernstücke des derzeitigen Narrativs, das es der US-Notenbank Fed ermöglichen sollte, die Leitzinsen im Idealfall ab März zu senken. Die Veröffentlichung eines leicht über den Erwartungen liegenden Verbraucherpreisindex könnte allerdings die Hoffnungen zunichtemachen. Im Dezember lag die Verbraucherpreisinflation bei +3,4% gegenüber dem Vorjahr, statt wie erwartet bei +3,2%. Die Kerninflation (ohne Energie und Lebensmittel) erreichte +3,9% (Schätzung: +3,8%). Die Börsenindizes reagierten zunächst mit deutlichen Verlusten, erholten sich anschließend aber wieder, vor allem während des Handels in den USA. Die Rendite zehnjähriger US-Anleihen blieb gleichzeitig unter der technischen Marke von 4,07%. Somit setzen die Anleger weiterhin auf eine baldige Lockerung der Geldpolitik, haben aber die Hoffnungen auf ein rasches Wiederanlaufen der Wirtschaft in China begraben. Kryptowährungen: Diese Woche war für das Kryptouniversum vor allem eines wichtig: Die US-Finanzmarktaufsicht SEC hat sich für die Zulassung von Bitcoin-Spot-ETFs entschieden, also börsengehandelte Fonds, die direkt mit Bitcoin unterlegt sind. Nachdem die Behörde über Jahre eine ablehnende Haltung eingenommen hatte, hat sie nun auf Antrag mehrerer Vermögensverwalter, darunter die Giganten BlackRock, Invesco und Fidelity, grünes Licht für die Einführung von elf Produkten gegeben. Dieser Umschwung hatte für SEC-Chef Gary Gensler einen bitteren Beigeschmack, denn er hatte zuvor stets betont: "Wir lassen den Bitcoin nicht zu und unterstützen ihn auch nicht." Festzuhalten bleibt, dass diese "Institutionalisierung" des Bitcoin-Handels die Tür für eine weitere Popularisierung von Investments in die "Königin der Kryptowährungen" öffnet. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |