|

|

| Tops / Flops der Woche |

Tops XP Inc (+28 %) setzte sich vergangene Woche an die Spitze der Börsengewinner. Die Quartalsergebnisse des an der Nasdaq notierten brasilianischen Anlageverwalters sind besser ausgefallen als erwartet. Hauptgrund hierfür war die Ausweitung des institutionellen Kundenstamms um 105 %. A.P. Moller - Maersk (+16 %): Die dänische Reederei hat diese Woche zwei neue Luftfrachtverbindungen zwischen den USA und China angekündigt. Shockwave Medical (+16 %): Rückenwind für den US-amerikanischen Medizintechnik-Spezialisten: Nachdem sich die Finanzlage im laufenden Jahr bereits deutlich verbessert hatte, kündigte der Konzern nun an, dass für sein Verfahren der intravaskulären Lithoplastie (IVL) künftig höhere Erstattungssätze gezahlt werden. Polestar Automotive (+15 %): Der an der Nasdaq notierte schwedische Autobauer hat im 1. Geschäftsquartal fast 26 % mehr Fahrzeuge ausgeliefert als im Vorjahreszeitraum. Das Gesamtjahresziel wurde daraufhin bestätigt. Demnach sollen die weltweiten Auslieferungen 2023 um 60 % zulegen. Zudem hat der Konzern angekündigt, am 18. April in China sein neues Modell, den Polestar 4, vorzustellen. Coinbase (+12 %): Der Kryptowährungsbörse kommen die jüngsten Kursgewinne der Digitalwährungen zugute. Diese sind nach dem unerwarteten Rückgang der US-Erzeugerpreise in der Gunst der Anleger wieder gestiegen. AB VOLVO (+10 %): Die vorläufigen Quartalsergebnisse des schwedischen Lkw-, Bus- und Baumaschinenherstellers sind überraschend gut ausgefallen. Der Nettoumsatz stieg im Berichtszeitraum um 24,8 %, der operative Gewinn erhöhte sich um 44,9 %. Christian Dior (+8 %), LVMH (+8 %) und Hermès (+5 %): Dank der positiven Dynamik an den asiatischen Märkten haben die französischen Luxusgüterhersteller höhere Quartalsumsätze erzielt als erwartet. Flops SAS AB (-38 %): Die in Schieflage geratene skandinavische Airline SAS denkt über einen Rückzug von der Börse nach. Der Konzern, der zu aktuellen Kursen nur noch etwa 150 Mio. EUR wert ist, hatte im Juli 2022 nach US-amerikanischem Insolvenzrecht Gläubigerschutz nach Chapter 11 beantragt. Sarepta Therapeutics (-12 %): Rückschlag für den auf die medizinische Forschung und die Entwicklung von Medikamenten spezialisierten US-Konzern: Gerüchten zufolge will die US-Zulassungsbehörde für Lebens- und Arzneimittel FDA den Antrag des Konzerns auf Zulassung seiner Gentherapie zur Behandlung der Duchenne-Muskeldystrophie ablehnen. Baidu (-8 %): Der chinesische Suchmaschinenriese hat diese Woche angekündigt, Apple und andere App-Entwickler zu verklagen, weil diese angeblich Fake-Klon-Apps seines ChatGPT-Konkurrenten Ernie angeboten hätten. Sorgen bereitet dem Konzern zudem die bevorstehende Einführung des auf künstlicher Intelligenz (KI) basierenden Chatbots von Alibaba. Zudem hieß es, die USA planten eine Offensive zur Begrenzung von US-Investitionen in chinesische KI-Anwendungen. American Airlines (-8 %): Die Fluggesellschaft enttäuschte die Märkte mit unter den Erwartungen liegenden Quartalsumsatz- und Gewinnprognosen. Der Konzern kündigte außerdem an, zwei Flugverbindungen zwischen den USA und China aufgrund der geringen Nachfrage auf diesem Markt zu streichen. Die Analysten bleiben bei der Aktie vorsichtig - so korrigierte Susquehanna das Kursziel nach unten. Merck KGaA (-7 %): Die US-Arzneimittelbehörde FDA hat das deutsche Unternehmen aufgefordert, die Rekrutierung für eine klinische Studie zu Evobrutinib, einem experimentellen Antikörper für die Behandlung der schubförmigen multiplen Sklerose, zu stoppen, nachdem bei einigen Patienten Leberschädigungen aufgetreten waren. Alstom (-6 %): Die Ankündigung, dass der CFO des französischen Konzerns das Unternehmen verlassen würde, kam an den Märkten gar nicht gut an. Laurent Martinez ist seit 2018 im Amt, will nun aber zu Orange wechseln. |

|

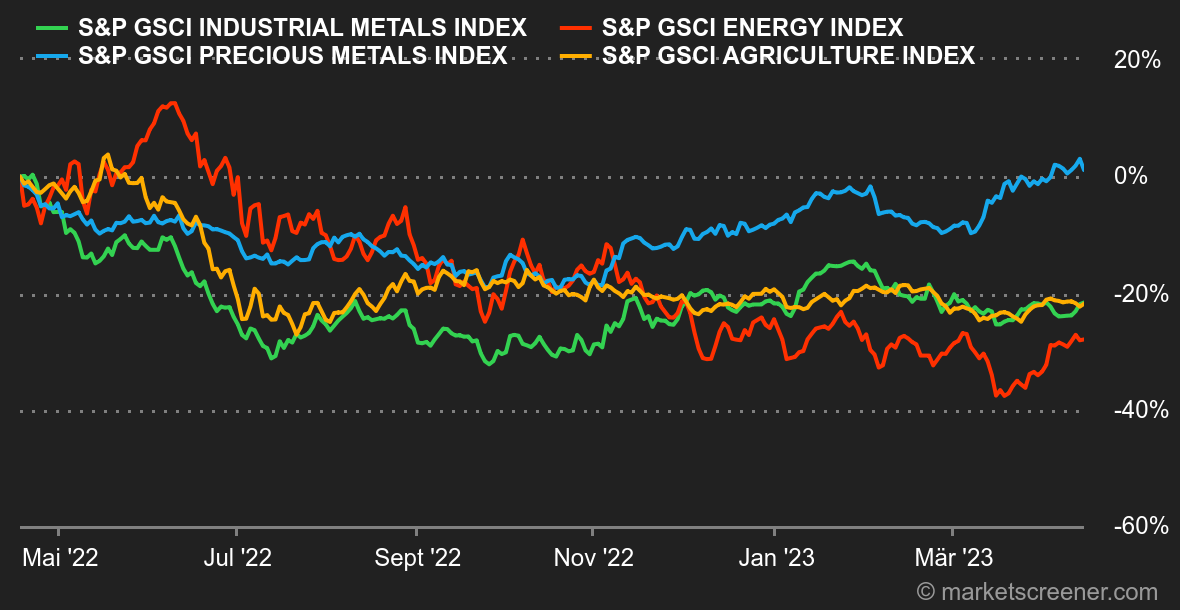

| Rohstoffe |

Energie: Die Marktstimmung ist noch immer gut. Bester Beleg: Die beiden weltweit wichtigsten Ölpreise schlossen im Plus und beendeten damit die vierte positive Woche in Folge. Der Preis für die Nordseesorte Brent bewegt sich bei etwa 86 USD, während die amerikanische Referenzsorte WTI kurzzeitig ihr Jahreshoch übertraf und mit über 83 USD pro Barrel gehandelt wurde. Der Preisauftrieb wird sowohl durch China als auch durch die OPEC befeuert: Zum einen demonstriert China mit der dynamischen Entwicklung seiner Im- und Exporte, dass das Land die Wiedereröffnung der Wirtschaft weiter beschleunigt. Zum anderen "stranguliert" die OPEC durch die Kürzung der Fördermengen das weltweite Angebot. Beim Erdgas verharrt der Preis am europäischen Handelsplatz TTF in Rotterdam aktuell bei etwa 41 EUR/MWh. Metalle: Der Goldpreis setzte seinen Aufwärtstrend langsam aber stetig bis auf 2.030 USD je Feinunze fort. Die Inflationsverlangsamung in den USA drückt auf die Anleiherenditen, kommt aber Goldkäufern zugute. Der Weltgoldrat wies in seiner letzten monatlichen Mitteilung darauf hin, dass mit physischem Gold hinterlegte ETFs letzten Monat kräftige Nettozuflüsse verbucht haben. Diese wurden durch die Bankenkrise, die Abwertung des Dollars und den Rückgang der Anleiherenditen verstärkt. Die Preise für Industriemetalle gaben auf breiter Front nach. Eine Tonne Kupfer notiert bei etwa 8.800 USD, eine Tonne Aluminium kostet rund 2.260 USD. Agrarprodukte: Das US-Landwirtschaftsministerium (USDA) korrigierte wegen der sinkenden Nachfrage seine Schätzungen zu den US-Weizenbeständen von 568 auf 598 Millionen Scheffel nach oben. Der Preis für Weizen sank infolgedessen in Chicago auf 675 Cent je Scheffel, während sich Mais leicht auf 660 Cent verteuerte. |

|

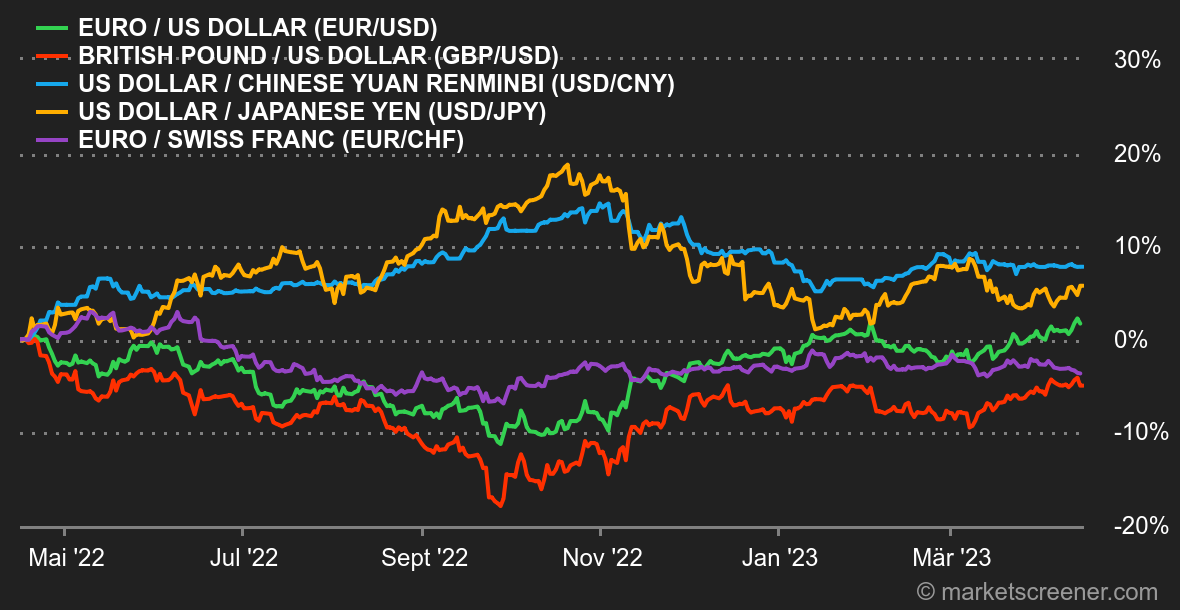

| Makroökonomie |

Marktstimmung: Die Anleger ließen sich von den makroökonomischen und geopolitischen Meldungen der Woche nicht beeindrucken. Sie reagierten kaum auf die Nachricht über die von China geprobte Einkreisung Taiwans und die US-Inflationszahlen im März. Die US-Inflation belief sich auf 5 % gegenüber dem Vorjahr. Damit fiel sie etwas geringer aus als erwartet, verharrt aber dennoch auf hohem Niveau. Die Kerninflation (ohne Energie- und Lebensmittelpreise) erreichte im März 0,4 % gegenüber dem Vormonat und 5,6 % im Jahresvergleich, was den Erwartungen entsprach. Das ist ein leichter Anstieg gegenüber den 5,5 % im Februar. Da die Preise immer noch nach oben tendieren, könnten weitere Zinserhöhungen durchaus möglich sein. Devisen: Infolge der Straffungsmaßnahmen der EZB wertete der Euro gegenüber dem US-Dollar auf. Die Gemeinschaftswährung kostete zuletzt 1,1064 USD, nachdem sie zwischenzeitlich ein Jahreshoch von 1,1075 USD erreicht hatte. Einerseits gerät der Greenback gegenüber Währungen, die noch immer von Zinserhöhungen profitieren, unter Druck. Andererseits leidet er auch unter den Konjunkturdaten, die zu einem Rückgang des Dollar-Index führten. Der neuseeländische Dollar liegt dagegen stabil bei etwa 0,629 USD. Darüber hinaus büßte der Euro gegenüber dem Schweizer Franken weiter an Wert ein und lag zum Redaktionsschluss bei 0,9822 CHF. Anleihen: Den in dieser Woche veröffentlichten Konjunkturdaten zufolge verlangsamen sich in den USA sowohl die Inflation als auch die Arbeitsmarktentwicklung. Die Anleger wetten darauf, dass die US-Notenbank Fed auf ihrer nächsten Sitzung im Mai den Leitzins um 25 Basispunkte anheben wird. Die Rendite 10-jähriger US-Treasuries stieg leicht auf 3,4356 %. Der Spread zu deutschen Bundesanleihen gleicher Laufzeit hat den niedrigsten Stand seit mehr als zwei Jahren erreicht. Zudem erhielten asiatische Bonds in den letzten Tagen den größten Zufluss an ausländischem Kapital seit über einem Jahr. Hier erwarten die Anleger eine expansive Geldpolitik zur Ankurbelung der Konjunktur. Kryptowährungen: Der Bitcoin legte seit Montag um mehr als 8,5 % zu und lag bei Redaktionsschluss wieder über der psychologisch wichtigen Marke von 30.000 USD. Der Ether übertraf den Marktführer mit einem Kursanstieg von über 12 % deutlich und pendelte sich erneut bei rund 2.100 USD ein. Die Kryptowährungen reiten auf einer Welle der Begeisterung, denn der Markt geht von einer Verbesserung des konjunkturellen Umfelds in den nächsten Monaten aus. Der Bitcoin hat zwar seit Jahresbeginn um 86 % angezogen, liegt aber noch immer 54 % unter seinem historischen Rekord von 69.000 USD im November 2021. Termine: Nächste Woche stehen mehrere Wirtschaftsdaten auf dem Programm. Am Montag wird zunächst der von der Federal Reserve Bank of New York ermittelte Empire State Manufacturing Index zu den Entwicklungen der verarbeitenden Industrie im Bundesstaat New York veröffentlicht. Am Dienstag folgen die aktuellen Zahlen zu den Arbeitsplatzsuchenden in Großbritannien sowie der Inflationsindex in Kanada. Am Mittwoch werden der britische Inflationsindex und am Donnerstag die Erstanträge auf Arbeitslosenhilfe in den USA veröffentlicht. Und am Freitag stehen die Einkaufsmanagerindizes für das verarbeitende Gewerbe und den Dienstleistungssektor in den USA, Großbritannien, Deutschland und Frankreich an. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |