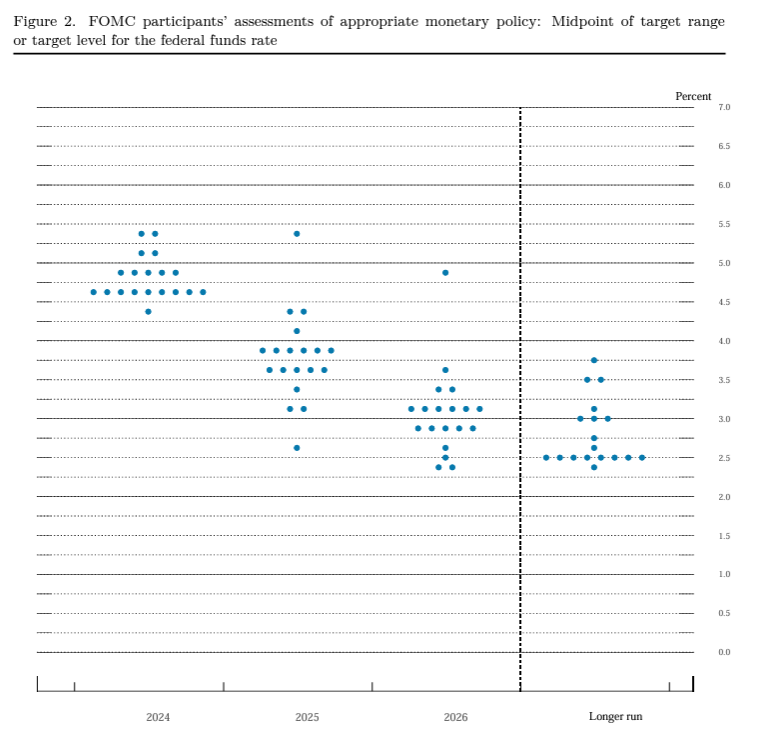

Jerome Powell hat die andauernde Hausse an den Aktienmärkten nicht gestört. Zwar wurden die Inflationsannahmen nach oben korrigiert, aber auch die Wachstumsaussichten vor dem Hintergrund einer soliden Wirtschaftslage. Das Dot-Plot-Diagramm zeigt, dass in diesem Jahr in den USA drei Zinssenkungen erwartet werden, ein Szenario, das den Marktprognosen entspricht.

Die Erwartung einer Zinssenkung im Juni hat sich verfestigt: Laut dem Fedwatch-Tool des CME ist die Wahrscheinlichkeit einer Lockerung um 15 Punkte gestiegen und übersteigt nun 75%, was gleichzeitig zu einem Rückgang der Anleiherenditen führt. So stößt die Rendite der 10-jährigen US-Anleihen derzeit an ihre Februar-Höchststände von 4,35%, nachdem sie sich über 4,07% gehalten hatte. Ein Durchbrechen dieser Unterstützung würde das Ende der seit Dezember 2023 eingeleiteten Erholung bestätigen.

In weiteren Nachrichten sticht der Paradigmenwechsel der Bank of Japan hervor, die ihre negativen Leitzinsen aufgegeben hat. Die Reaktion des Marktes darauf war jedoch verhalten – die Anleger scheinen alles andere als beeindruckt. Die Rendite der 10-jährigen japanischen Staatsanleihen hat an der Marke von 0,80% zu kämpfen und könnte sich auf die 0,64%-Zone zubewegen, sollte die Schwelle von 0,71% durchbrochen werden.

Die Schweizerische Nationalbank hat den Markt überrascht, indem sie ihren Leitzins um 25 Basispunkte auf 1,50% senkte. Diese Lockerung wurde möglich, da "die Inflationsbekämpfung in den letzten fünf Halbjahren erfolgreich war".