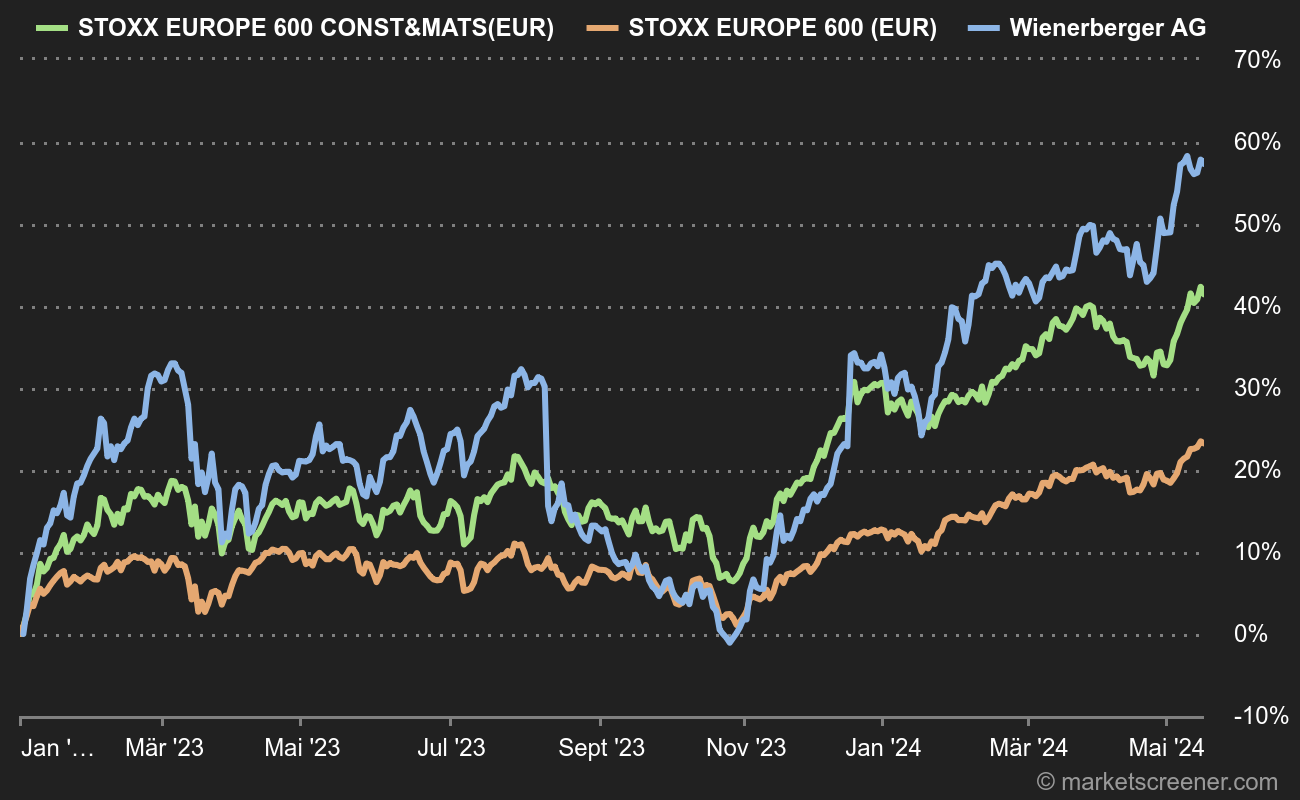

Wienerberger ist auf dem Baumarkt gut bekannt für seine Tonprodukte, insbesondere Ziegel, Dachziegel und Rohre. Daher ist es ein ausgezeichneter Indikator für die Gesundheit des Sektors, ähnlich wie Saint-Gobain oder CRH, jedoch von bescheidenerer Größe. Der Konzern hat heute Morgen seine Halbjahresergebnisse veröffentlicht und seine Prognosen aktualisiert. Da die Aktie um 8% auf 27 EUR fällt, ist es nicht schwer zu schlussfolgern, dass die Ergebnisse schlecht sind... und dass der Sektor in einer schwierigen Phase steckt, obwohl die Börsenentwicklung bisher nicht stark von der Immobilienmarktbremse betroffen war.

Abgeschwächte Aussichten für den Baumarkt

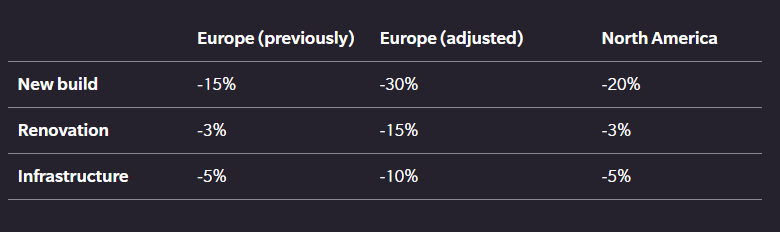

Die Prognosen für den Baumarkt wurden nach unten korrigiert Es genügt, die Zusammenfassung der Prognosen für das laufende Jahr auf den Endmärkten des Unternehmens anzusehen, die ihre Prognosen in Europa stark nach unten korrigiert hat. Erwartet wird ein Rückgang des Neubaus um 30% (zuvor 15%), bei einem Rückgang des Renovierungsmarktes um 15% (zuvor 3%). Auch der Infrastruktursektor dürfte einen Dämpfer erleiden. Die Prognosen für die USA wurden nicht geändert, waren aber bereits schwach.

Andere Akteure im Sektor, wie CRH, Saint-Gobain oder Steico, halten besser stand als das österreichische Unternehmen, das noch in der ersten Jahreshälfte an der Börse seinen Vergleichsunternehmen voraus war.

Die Ergebnisse halten - vorerst

Wienerberger ist seinerseits der Ansicht, dass es trotz eines schwierigen Marktumfelds eine bemerkenswerte Widerstandsfähigkeit bewiesen hat. Der Halbjahresumsatz des Konzerns belief sich auf 2,203 Milliarden Euro, ein Rückgang gegenüber den 2,572 Milliarden Euro im ersten Halbjahr 2022. Dank einer proaktiven Kostensteuerung erreichte das operative EBITDA jedoch 454 Millionen Euro, was die Stärke des Unternehmens angesichts der wirtschaftlichen Lage unterstreicht. Für 2023 prognostiziert Wienerberger ein operatives EBITDA von 800 bis 820 Millionen Euro, ohne Beiträge zum Gewinn aus der geplanten Übernahme von Terreal.

Ursprünglich hatte der Konzern "mehr als 800 MEUR EBITDA" angestrebt. Die Beibehaltung der Prognose ist nach Ansicht der Analysten ein positives Signal, insbesondere im Hinblick auf die Fähigkeit des Unternehmens, Preise festzulegen. Im Moment konzentrieren sich die Anleger jedoch vor allem auf den beeindruckenden Rückgang der in Europa erwarteten Volumina.