|

|

| Tops / Flops der Woche |

Tops Super Micro Computer (+26%): Der Anbieter von Server- und Speicherlösungen aus den USA befindet sich im Aufwind. Ebenso wie andere KI-Unternehmen, die wahrscheinlich die Wirtschaft revolutionieren werden, profitiert der Server-Spezialist derzeit von der ausgeprägten Kauflaune der Anleger. Das Unternehmen hat eine neue Flüssigkeitskühlungstechnologie für Rechenzentren vorgestellt und eine Partnerschaft mit Applied Digital Corporation im Cloud-Bereich angekündigt. Loop Capital empfiehlt die Aktie zum Kauf; das Kursziel wurde auf 200 USD angehoben. Abercrombie & Fitch (+25%): Das US-amerikanische Modelabel erzielte trotz der wirtschaftlichen Unsicherheiten solide Quartalsergebnisse. Das Unternehmen wies für das abgelaufene Quartal überraschend einen Gewinn aus. Auch der Umsatz (+3%) und die operative Marge lagen über den Erwartungen. Abercrombie meldete zudem, dass die Lagerbestände gegenüber 2022 deutlich reduziert wurden. Das Management erhöhte daraufhin die Jahresprognosen für das Umsatzwachstum und die operative Marge. Cricut (+25%): Das US-Unternehmen, das Technologien für kreative DIY-Projekte anbietet, veröffentlichte mit einem Umsatzrückgang von 26% eher enttäuschende Quartalszahlen. Zugleich wurde jedoch die Zahlung einer Sonderdividende an die zum 3. Juli 2023 registrierten Investoren angekündigt. Das Nutzervolumen ist im Quartalsverlauf um 19% gestiegen und das Management ist optimistisch, dass man rentabel wirtschaften, das eigene Wachstum finanzieren und Lagerbestände abbauen kann. Dies dürfte dem Titel Rückenwind verleihen. Nvidia (+21%): Die Nvidia-Aktie erlebte diese Woche ein wahres Kursfeuerwerk. Auslöser hierfür waren übertroffene Erwartungen: herausragende Quartalsergebnisse und eine äußerst vielversprechende Prognose für das kommende Quartal. Dem Chiphersteller aus den USA kommt - wenig überraschend - die steigende Nachfrage von Unternehmen nach Grafikprozessoren für rechenintensive Projekte im Bereich der künstlichen Intelligenz zugute. E.L.F Beauty (+16%): Dem Kosmetikunternehmen geht es gut. Da Umsatz und Gewinn im vergangenen Quartal über dem Konsens lagen und die Kosten sinken, hob das Unternehmen seine Jahresprognose deutlich an. Dank des starken Einzelhandels- und Onlinegeschäfts stieg insbesondere der Umsatz um 78%. Die Analysten von Morgan Stanley, Truist Securities, Piper Sandler, Stifel Nicolaus, Raymond James, TD Cowen und DA Davidson stuften die Aktie hoch oder hoben ihr Kursziel an. Palo Alto (+10%): Der Cybersecurity-Spezialist übertraf auch in seinem 3. Geschäftsquartal die Markterwartungen, was darauf zurückzuführen war, dass Großkonzerne zuletzt mehr für IT-Sicherheit ausgaben und sich das Abonnement- und Support-Geschäft sehr gut entwickelte. Das Unternehmen ist seit Jahresbeginn profitabel und hat nun seine Jahresziele angehoben: Angepeilt wird jetzt ein Umsatzanstieg von 23 bis 24% - zuvor waren es noch 22 bis 23%. ASM International (+10%), VAT Group (+9%), BE Semiconductor Industries: Die europäischen Zulieferer der Halbleiterindustrie konnten sich diese Woche sehen lassen, was unter anderem den ausgezeichneten Ergebnissen des Konkurrenten Nvidia zuzuschreiben ist. ASM International und BE Semiconductor aus den Niederlanden sowie VAT aus der Schweiz gehören dank des Kurssprungs des amerikanischen Marktführers zu den Gewinnern der Woche. Uniper (+8%): Der deutsche Energieriese bestätigte diese Woche seinen Ausblick für 2023: Das Management rechnet nun mit einer starken Ergebniserholung und einem positiven bereinigten Nettoergebnis. Das Unternehmen hat seine Gaslieferverpflichtungen bis 2024 abgesichert und erwartet daher einen Gewinn von über 2 Mrd. EUR. Das dürfte all jene Anleger beruhigen, die sich wegen der entfallenen Gaslieferungen aus Russland um die Robustheit von Uniper sorgen. Flops Embracer (-50%): Schwerer Absturz für den schwedischen Videospiel-Publisher, der bereits durch eher bescheidene Geschäftszahlen, Terminverschiebungen, eine schwache Nachfrage sowie eine gemischte Resonanz auf einige wichtige Veröffentlichungen geschwächt ist. Seit sieben Monaten hatte man Gespräche über eine Lizenzpartnerschaft geführt, die ein Auftragsvolumen von 2 Mrd. USD über einen Zeitraum von sechs Jahren versprochen hätte. Doch nun ist die bis dato geheim gehaltene Vereinbarung geplatzt. Das Unternehmen korrigierte daraufhin seine Geschäftsjahresprognose nach unten und wurde prompt abgestraft. Petco (-17%): Der Einzelhändler für Hunde- und Katzenbedarf lieferte enttäuschende Zahlen. Er verzeichnete einen Anstieg des Quartalsumsatzes von 5,4%, jedoch rückläufige Margen und einen Verlust von 1 Cent pro Aktie. Haustierbesitzer konzentrieren ihre Ausgaben auf Produkte des wesentlichen Bedarfs, was zulasten der Nicht-Basiskonsumgüter geht. Angesichts steigender Zinsen bereitet dem Markt außerdem der hohe Verschuldungsgrad des Konzerns Sorgen. Aber nachdem das Unternehmen seine Jahresprognose bekräftigt hat, erscheint die Reaktion der Anleger ein wenig übertrieben. SnowFlake (-16%): Snowflake kann sich sehen lassen. Der Software-Hersteller hat mit einem Ertragswachstum von 48% unerwartet gute Quartalsergebnisse bekannt gegeben, gleichzeitig jedoch erneut seine Jahresprognose nach unten korrigiert. Es wird nun insbesondere bei Produkten von einem Ertragswachstum von 34% ausgegangen (zuvor 44 bis 45%). Der Konzern, der Analyse- und Datenmanagement-Tools für Cloud-Plattformen vertreibt, leidet unter den zurückhaltenden Perspektiven seiner Partner im Zusammenhang mit der Verlangsamung der US-Konjunktur. Dollar tree (-15%): Unter dem Einfluss des Inflationsdrucks geht auch bei Dollar Tree die Nachfrage zurück. Das Unternehmen hat seine Jahresprognosen für Gewinn und Umsatzerlöse in der Folge nach unten korrigiert. Der Einzelhandelsdiscounter verzeichnet gemischte Quartalsergebnisse: Das Ertragswachstum von 6,1% nach veröffentlichten Daten und von 4,8% auf vergleichbarer Basis übertrifft die Erwartungen, doch der Gewinn ist rückläufig. Der Konzern setzt auf einen diesjährigen Rückgang der Frachtpreise sowie auf seine Maßnahmen zur Produktionssteigerung, um seine Aussichten aufzuhellen. SüdZucker (-13%): Eine kalte Dusche für den deutschen Konzern und die Branche. Das Unternehmen hat einen Umsatzzuwachs von 25% im Vorjahresvergleich bekannt gegeben, ein um 55% höheres EBITDA sowie einen Anstieg des Betriebsergebnisses von 112%. Die Anleger sehen jedoch eine düstere Zukunft voraus: Preisinflation bei Rohstoffen, Energie und Verpackungsmaterial sowie schwierige Marktbedingungen. Sie erwarten einen Nachfragerückgang beim Zucker, was erhebliche Auswirkungen auf die Margen des Herstellers haben könnte. Vivendi (-11%): Die französische Holdinggesellschaft musste vergangene Woche kräftig Federn lassen, nachdem Konzernpräsident Vincent Bolloré über Compagnie de Cornouaille rund 1,55 Mio. Aktien des Medienkonzerns veräußert hat. Der Verkauf bereitete den Spekulationen über das Papier ein Ende: Die Anleger erwarteten ein Übernahmeangebot von Bolloré an Vivendi. Das Gerücht wurde vom Konzern nicht bestätigt und dieses Manöver hat die Erwartungen abkühlen lassen. Infolgedessen hat Barclays seine Empfehlung für das Papier heruntergestuft. Pets at home (-9%): Trotz eines Rekordjahres mit einem Umsatzanstieg von 7,9% bei konstantem Konsolidierungskreis beginnt der britische Einzelhändler für Heimtierbedarf nachzulassen. Der Konzern hat einen Rückgang des Jahresergebnisses um 18% bekannt gegeben, das durch den rückläufigen Absatz im Nicht-Basiskonsumbereich belastet wurde. Die Anleger gehen davon aus, dass der Konzern in seinem Markt reif ist und Wachstumsträger benötigen wird. In diesem Sinne verkündet Pets at home die Eröffnung von 40 neuen Verkaufsstandorten. |

|

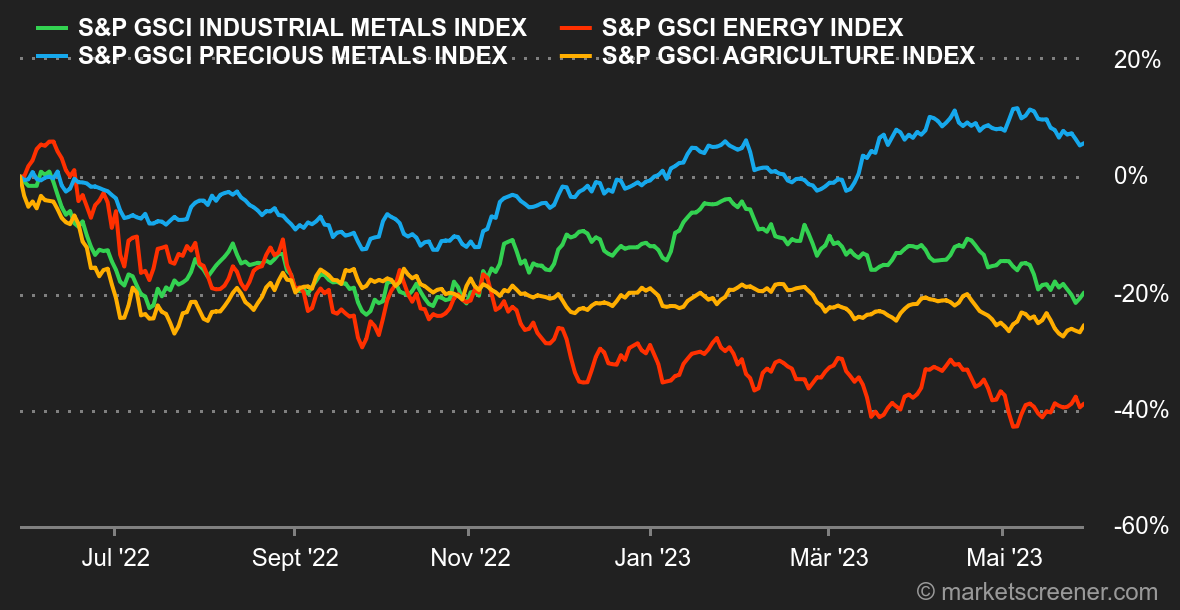

| Rohstoffe |

Energie: Die Ölpreise erholten sich diese Woche weiter, stiegen dabei jedoch nur in gemächlichem Tempo. Die europäische Sorte Brent legte leicht auf 76 USD zu und ihr US-Pendant WTI notierte bei ca. 72 USD pro Barrel. Die allgemeine Stimmung bei Risikoanlagen ist zwar weiterhin eher negativ, doch profitierte Rohöl von mehreren positiven Meldungen - insbesondere aus den Vereinigten Staaten. Dort sanken die Ölvorräte in dieser Woche um sage und schreibe 12,5 Mio. Barrel, während die Volkswirte mit einem Anstieg um lediglich 1,9 Mio. Barrel gerechnet hatten! Darüber hinaus bestätigten die jüngsten US-Bohrdaten, dass die Zahl der aktiv nach Öl bohrenden Unternehmen abnimmt. Die US-amerikanischen Produzenten entscheiden sich also mittelfristig für das Prinzip Vorsicht, während die Beobachter eher einen in der zweiten Jahreshälfte angespannteren Ölmarkt erwarten. Metalle: Achtung, Rutschgefahr! Die dynamische Abwärtsspirale, in der sich Industriemetalle derzeit befinden, lässt sich nicht so leicht umkehren. Gründe sind die gemischten Konjunkturdaten aus China, die Aufwertung des US-Dollars und die Rückkehr der Risikoaversion. Kupfer notiert an der LME aktuell bei 7.900 USD pro metrischer Tonne, während das Metall noch vor einem guten Monat die Marke von 9.000 USD touchiert hatte. Eine ähnliche Entwicklung zeigten Zink mit einem Rückgang auf 2.222 USD, Nickel (21.000 USD) und Zinn (24.500 USD). Gold wird weiterhin durch die Stärke des US-Dollars belastet, sodass eine Erholung auf sich warten lässt Dennoch war eine gewisse Stabilisierung bei 1.950 USD zu beobachten. Agrarprodukte: Das US-Landwirtschaftsministerium (USDA) hat seine ersten Prognosen zur US-Getreideproduktion für die Saison 2023/2024 vorgelegt. Die Tendenz ist eindeutig: Es wird mit üppigen Ernten gerechnet. Die USDA geht bei Mais von einer Rekordernte von 15,3 Mrd. Scheffel aus, was gegenüber dem Vorjahr einem Anstieg um ca. 10% entspricht. Die Prognosen für Weizen sind gedämpfter und es wird mit einer Stabilisierung des US-Angebots im Bereich von 1,65 Mrd. Scheffel gerechnet. Derweil droht Russland, das Abkommen über den Export von ukrainischem Getreide nicht zu verlängern, wenn seine Forderungen bezüglich der Exporte von Getreide und Düngemitteln nicht erfüllt werden. An der Börse in Chicago stabilisierte sich der Weizenpreis bei etwa 610 Cent je Scheffel. Der Maispreis legte trotz des letzten USDA-Berichts auf 590 Cent je Scheffel zu. |

|

| Makroökonomie |

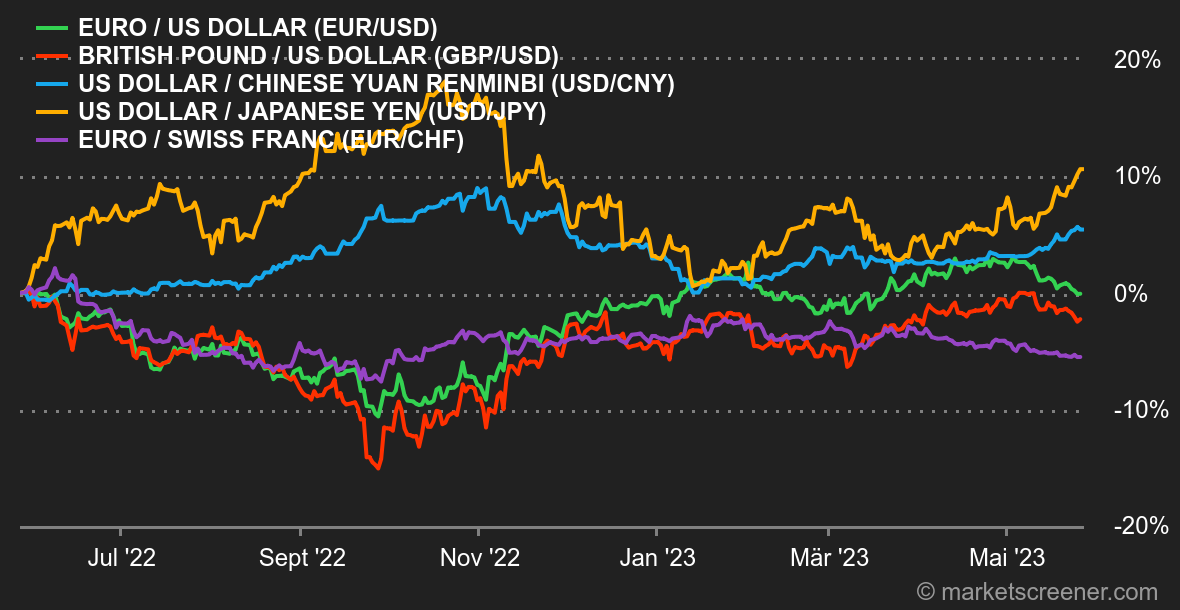

Marktstimmung: Pas de deux. Die Woche war geprägt von dem Spielchen, das jenseits des Atlantiks zwischen US-Präsident Joe Biden und dem konservativen Sprecher des Repräsentantenhauses, Kevin McCarthy, abläuft. Die Verhandlungen über die Modalitäten der Anhebung der Schuldenobergrenze laufen zwar auf Hochtouren. Doch herrscht unter den Anlegern inzwischen große Besorgnis, dass die Credit Default Swaps (CDS) auf US-Schulden auf ein Niveau steigen könnten, das über dem von 2011 liegt (damals waren die Verhandlungen über die Schuldenobergrenze ähnlich zäh verlaufen). Die Ratingagentur Fitch beäugt das Triple-A-Rating der USA bereits sehr kritisch. Derweil drängt Finanzministerin Janet Yellen die beiden Parteien immer wieder zu einer raschen Einigung, um einen Zahlungsausfall zu vermeiden. Dieser würde an den Finanzmärkten wie eine Bombe einschlagen, und die Auswirkungen lassen sich bis dato kaum abschätzen. Bei den Indizes kommt es mehr denn je auf selektives Handeln an. Dafür war der Donnerstag ein gutes Beispiel: Während der S&P 500 im Tagesverlauf um 0,88% zulegte, gaben 65% der Aktien nach, und das Handelsvolumen an der NYSE fiel um fast 70%. Besondere Erwähnung verdient hingegen Nvidia, dessen Kurs knapp 25% nach oben schnellte, doch dürfte das der sprichwörtliche Baum sein, dessentwegen man den Wald nicht sieht. Eine derart zurückhaltende Handelsaktivität erscheint geradezu verdächtig und kann nur zur Vorsicht mahnen. Devisen: Der US-Dollar wertete diese Woche gegenüber dem Euro und den meisten anderen Währungen weiter auf. Die Investoren rechnen nun wohl überwiegend mit einem neuerlichen Zinsschritt. Aktuell taxiert das von der CME Group entwickelte FedWatch Tool die Wahrscheinlichkeit einer Zinserhöhung um 25 Basispunkte auf der nächsten Fed-Sitzung im Juni auf 53,9%. Andererseits kam dem Euro nicht gerade zupass, dass Deutschland für das 1. Quartal nun offiziell eine Rezession verkündete. Die Verhandlungen über die US-Schulden kommen aber voran, und die Optimisten rechnen mit einer Anhebung der Obergrenze. Infolge der genannten Entwicklungen kostet 1 Euro aktuell etwa 1,07 US-Dollar. Gegenüber dem Yen ist der Greenback über die Marke von 140 JPY gestiegen, die er zuletzt im November 2022 erreicht hatte. In Großbritannien verharrte die Inflation im April 2023 mit 8,7% auf sehr hohem Niveau, was das Pfund Sterling gegenüber dem Dollar ebenfalls nachgeben ließ. Erkennbar ist also, dass die US-Währung im aktuellen Umfeld weiter an Beliebtheit gewinnt und diese Woche alle anderen Devisen um Längen hinter sich ließ. Anleihen: Auf makroökonomischer Ebene wurden in den Protokollen der US-Notenbank Fed vor allem die Meinungsverschiedenheiten zwischen den Mitgliedern deutlich: Den Verfechtern einer Fortsetzung des Zinserhöhungszyklus stehen die Befürworter einer Zinspause oder einer Lockerung der Geldpolitik gegenüber, zumindest bis die Auswirkungen der Straffung auf die Inflation, den Bankensektor und indirekt auch auf die Wirtschaft eingeschätzt werden können. Der am Freitag veröffentlichte US-Kernverbraucherpreisindex war quasi ein gefundenes Fressen für die Vertreter der aggressiven Seite. Er lag sowohl im Monatsvergleich (+0,4% gegenüber prognostizierten +0,3%) als auch im Jahresvergleich (+4,7% gegenüber +4,6%) leicht über den Erwartungen und untermauerte damit die zu Wochenbeginn bekannt gegebenen schlechten Inflationsdaten aus Großbritannien. Der Kampf gegen die Inflation scheint also noch längst nicht gewonnen zu sein. Die Rendite 10-jähriger US-Treasuries stieg über die Marke von 3,64%, scherte damit aus ihrem horizontalen Akkumulationskanal aus und machte den Weg für eine neue Aufwärtsdynamik in Richtung 4 bis 4,10% frei. Kryptowährungen: Der Bitcoin bewegte sich in der vierten Woche in Folge abwärts und lag zum Redaktionsschluss bei etwa 26.500 USD. Der Ether behauptete sich auch diese Woche besser als der Marktführer, denn er legte um etwas mehr als 1% zu und überschritt die Schwelle von 1.800 USD. Der Kryptowährungsmarkt profitiert also noch immer nicht vom Höhenflug des US-Technologiesektors, mit dem er bislang korreliert war. Der jenseits des Atlantiks fehlende regulatorische Rahmen für die Kryptobranche beeinträchtigt die Prognosesicherheit für die dortigen Investoren. Folglich ist der Markt auch nicht in der Lage, erneut eine positive Dynamik zu entfalten. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |