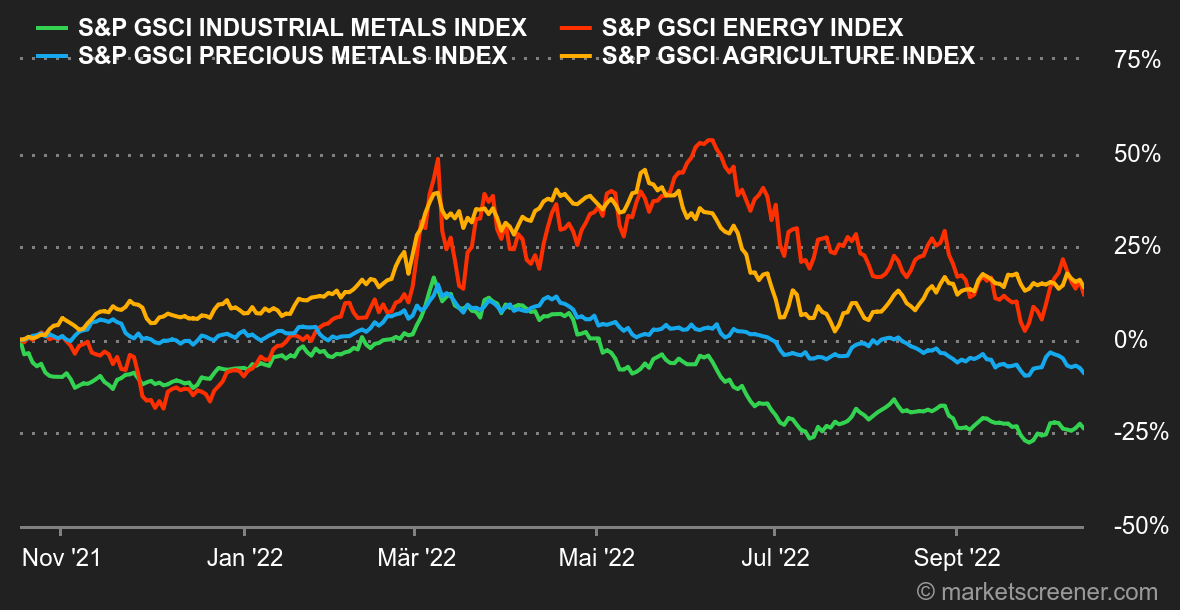

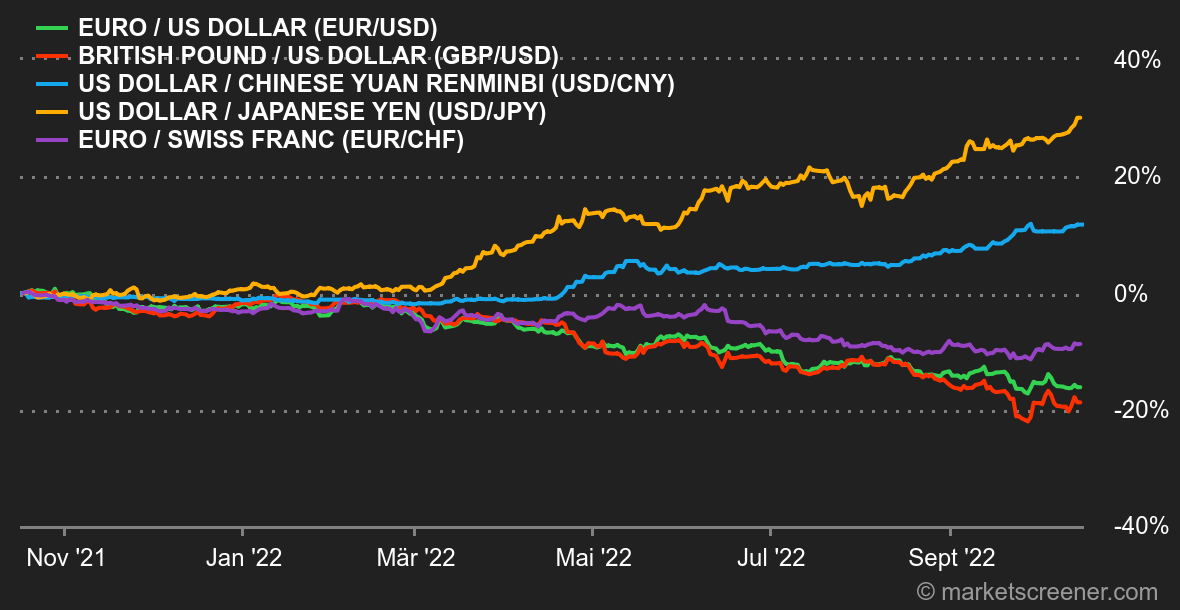

Marktstimmung: Es geht chaotisch zu. Diese Woche sorgten vor allem zwei Ereignisse für Aufregung: zum einen die US-Inflationszahlen, zum anderen das wirtschaftspolitische Chaos in Großbritannien. Dort ging das Kräftemessen zwischen der Bank of England und Liz Truss weitgehend zugunsten der älteren der beiden Damen aus. Die Premierministerin feuerte ihren gerade erst ernannten Finanzminister Kwasi Kwarteng, der eindeutig als Sündenbock für die eilig wieder kassierten Steuersenkungspläne herhalten musste. Bleibt abzuwarten, ob dies rückblickend seinen Ruf zu Beginn seiner Amtszeit ein wenig aufpolieren wird. Der Preisauftrieb in den USA war im September unerwartet hoch. Die Aktienmärkte reagierten darauf mit einem für sie typischen Überraschungscoup: Statt wie normalerweise zur Talfahrt anzusetzen, ging es dieses Mal bergauf. Anleihen: Britische Staatsanleihen (Gilts) durchliefen in dieser Woche alle Phasen, sorgten doch Äußerungen von verschiedenen Seiten für Turbulenzen. Die Entlassung des britischen Finanzministers und die Bemühungen der Bank of England, die Situation zu beruhigen, haben die Atmosphäre deutlich entspannt. Die Rendite 10-jähriger britischer Titel gab innerhalb weniger Tage von 5 % auf unter 4 % nach. Die Aufhellung der Stimmung kam auch dem europäischen Festland zugute: Hier sanken die Renditen französischer Papiere und deutscher Bundesanleihen auf 2,80 % bzw. 2,19 %, also auf ihr Niveau vom letzten Freitag. In den USA rentierten 10-jährige Treasuries mit 3,93 % und blieben somit trotz der nach wie vor überhitzten Inflation insgesamt relativ stabil. Der Markt rechnet mittlerweile fest damit, dass die US-Notenbank Fed den Leitzins Anfang November erneut um 75 Basispunkte anheben wird, doch das ist ja inzwischen fast schon die Norm. Man gewöhnt sich schließlich an alles. Devisen: Der Euro und der US-Dollar neutralisierten sich im Wochenverlauf weitgehend, wobei der Wechselkurs am Freitag um die 0,97255 EUR für 1 USD lag. Das Pfund Sterling zeigte nach der politischen Kehrtwende der britischen Regierung eine leichte Erholung. Zum Wochenschluss kostete 1 GBP 0,8678 EUR. Der US-Dollar tendierte im Verhältnis zu nahezu allen Währungen weiterhin stabil und wertete gegenüber dem Yen weiter auf. Mit 147,72 JPY für 1 USD notierte die japanische Währung unter dem Niveau, bei dem die Bank of Japan zu Monatsbeginn eine Intervention für notwendig erachtet hatte. Seit Jahresbeginn gewann die US-Währung gegenüber dem Yen 28 % an Terrain, was auf die stark divergierende Geldpolitik der beiden Länder zurückzuführen ist. Kryptowährungen: Bei Kryptowährungen tut sich seit Wochen nichts. Die Vorzeigewährung Bitcoin pendelt seit einem Monat um 19.000 USD und hat damit zumindest die dramatische Abwärtsspirale gestoppt, aus der sie sich in letzter Zeit nicht befreien konnte. Das makroökonomische Umfeld ist immer noch von Angst geprägt, sodass die kleinste technische Erholung auf wackligen Füßen steht. Das zeigt, dass institutionelle, professionelle und private Anleger Kryptowährungen unverändert skeptisch sehen. Termine: Zum Auftakt der neuen Woche wird am Dienstag die erste Schätzung des chinesischen BIP-Wachstums für das 3. Quartal erwartet. Am Mittwoch folgt dann der britische Verbraucherpreisindex für September und am Donnerstag der Philly-Fed-Index für das verarbeitende Gewerbe in den USA. James Bullard, eines der derzeit prominentesten Fed-Mitglieder, wird in der Nacht von Mittwoch auf Donnerstag eine Rede halten. Auf Unternehmensseite präsentieren nächste Woche einige Schwergewichte ihre Quartalszahlen, allen voran Johnson & Johnson, Roche, Netflix, Tesla, Nestlé, ASML, IBM und L'Oréal. |