|

|

| Tops / Flops der Woche |

TOPS Rivian +30.04%: Am Mittwoch schoss der Kurs des Elektroautoherstellers in die Höhe, nachdem Volkswagen eine Investition von 5 Mrd. USD in das Unternehmen angekündigt hatte. Das frische Geld kommt dem defizitären Startup gerade recht und dürfte es ihm ermöglichen, die Produktion in dem aktuell schwächelnden, von Tesla dominierten Markt zu steigern. Damit kann Rivian auch seinen Cashflow stärken, die Kosten pro Fahrzeug senken und so gegenüber den chinesischen Herstellern konkurrenzfähiger werden. Die Bank of America begrüßte die geplante Investition. Fedex +18.21%: Der Logistik-Riese überraschte den Markt nicht nur mit unerwartet starken Geschäftsjahreszahlen, sondern auch mit einem positiven Ausblick für das neue Geschäftsjahr. Zwar ging der Umsatz von 90,1 Mrd. USD im Vorjahr auf 87,7 Mrd. USD zurück, die Rentabilität konnte jedoch gesteigert werden. Der Gewinn lag bei 4,3 Mrd. USD. Der Logistiker rechnet nun mit einem Umsatzwachstum im einstelligen Bereich. Darüber hinaus geht FedEx (ohne Aufwendungen für Maßnahmen zur Optimierung der Geschäftstätigkeit) von einem bereinigten Gewinn je Aktie von 20 bis 22 USD aus. DS Smith +16.49%: Der britische Verpackungsspezialist hatte sich mit dem brasilianischen Mitbewerber Suzano eine Übernahmeschlacht um International Paper geliefert. Suzano zieht sich nun aus dem Bieterwettstreit zurück, da man wohl keinen Ansatzpunkt für eine freundliche Übernahme unter Wahrung der Vertraulichkeit gefunden hat. Die ursprünglich geplante Fusion zwischen DS Smith und International Paper dürfte damit zu vorteilhaften Konditionen zustande kommen. Zealand Pharma +16.29%: Die Aktie des dänischen Konzerns, der wie auch sein im selben Land ansässiger Mitbewerber Novo Nordisk ein Medikament zur Gewichtsreduktion entwickelt, begab sich zu Wochenbeginn nach der Bekanntgabe positiver Phase-Ib-Studienergebnisse auf Höhenflug. Durch die Behandlung verloren die Patienten innerhalb von 16 Wochen durchschnittlich bis zu 8,6% ihres Körpergewichts. ArgenX +9.90%: Gute Nachrichten für das belgische Immunologieunternehmen von der US-Arzneimittelbehörde FDA (Food and Drug Administration): Diese hat das Präparat VYVGART Hytrulo zur Behandlung erwachsener Patienten mit chronisch entzündlicher demyelinisierender Polyneuropathie (CIDP) zugelassen. Nach dieser Meldung erhöhten mehrere Analysten ihr Kursziel. Hochtief +7.06%: Der im Infrastrukturausbau tätige Konzern wurde vom Analysehaus Jefferies auf Kaufen hochgestuft und das Kursziel wurde von 109 EUR auf 124 EUR angehoben. Der Analyst geht von einem starken Gewinnwachstum dank der Nachfrage nach Datenzentren-Kapazitäten aus. Hier ist der Konzern weltweit die Nummer eins. Die hohen Eintrittsbarrieren sorgen zudem für einen eingeschränkten Wettbewerb. Kering +5.75%: Der in letzter Zeit stark unter die Räder gekommene Luxuskonzern kann etwas aufatmen. Die Bank of America stuft das Modehaus auf Kaufen hoch und führt dafür erste Anzeichen für eine Verbesserung bei der der Vorzeigemarke Gucci ins Feld. Zudem erwähnt der Broker die neuen Kollektionen des Kreativdirektors Sabato de Sarno, die bei den Verbrauchern gut ankommen. Diese positiven Entwicklungen dürften sich ab der zweiten Jahreshälfte in den Büchern niederschlagen. Daher passte der Broker das Kursziel von zuvor 350 EUR auf 450 EUR nach oben an. Covestro +6.95%: Der deutsche Chemiekonzern führt aktuell konkrete Verhandlungen über eine mögliche Übernahme durch die Abu Dhabi National Oil Company (Adnoc). Das Öl- und Gasunternehmen brachte ein Angebot von 62 EUR je Aktie ins Spiel. Dieses Angebot dürfte also höher ausfallen als jenes, das bei den Verhandlungen im vergangenen Sommer im Raum stand. Damals hatte Adnoc 60 EUR je Aktie geboten.

Alfen -47.02%: Nachdem das Unternehmen die Finanzprognosen für das Geschäftsjahr nach unten korrigiert hatte, rutschte die Aktie ab. Der niederländische Spezialist für Energiespeicher und Lösungen für Elektrofahrzeuge vermeldete eine Abschwächung in der Energiespeicherbranche und einen Rückgang der Verkaufszahlen von Elektrofahrzeugen in Europa. Darüber hinaus nahm das Unternehmen Wertberichtigungen in Höhe von 11,1 Mio. EUR vor. Grund hierfür waren Feuchtigkeitsprobleme bei Produkten und überalterte Bestände. Das Unternehmen revidierte seine Umsatzprognose für das Jahr 2024 deutlich auf 485-520 Mio. EUR; zuvor hatte man mit 590-660 Mio. EUR gerechnet. Die bereinigte EBITDA-Marge soll ca. 5% erreichen. Walgreens Boots Alliance -24.26%: Nach Veröffentlichung der Zahlen für das 3. Quartal ist die US-Apothekenkette die größte Verliererin im S&P 500. Trotz einer Umsatzsteigerung von 2,6% belief sich der Gewinn je Aktie auf nur 0,63 USD und ging damit gegenüber dem Vorjahr um 36% zurück. Die Analystenschätzung hatte bei 0,71 USD gelegen. Zudem kündigte die US-Kette die Schließung eines Viertels ihrer Filialen an und senkte ihr Gewinnziel je Aktie für 2024 auf eine Spanne von 2,80-2,95 USD (zuvor 3,20-3,35 USD). Der Gegenwind durch den rückläufigen US-Konsum schwächt nach Auffassung des Konzerns die gesamte Pharmabranche. Levi Strauss & Co -16.21%: Der US-Hersteller von Jeans und Freizeitbekleidung hat am Mittwoch seine Quartalsergebnisse vorgelegt, die hinter den Prognosen zurückblieben. Der Umsatz konnte zwar um 8 % auf 1,40 Mrd. USD gesteigert werden, verfehlte aber die Markterwartung in Höhe von 1,45 Mrd. USD. Für eine weitere Enttäuschung sorgte der Konzern mit seiner zurückhaltenden Prognose zum Nettoumsatz, der im laufenden Jahr um 1-3 % zulegen soll. H&M -13.67%: Der schwedische Modehändler H&M hat seine Schätzungen zur operativen Marge 2023-2024 nach unten angepasst. Auch wenn der Umsatz im 2. Quartal um 3% auf 59,6 Mrd. SEK angestiegen ist, rechnet das Unternehmen damit, dass das Margenziel von 10% schwieriger zu erreichen sein dürfte. Steigende Rohstoffkosten, Währungsschwankungen sowie ein schwacher Start in das 3. Quartal belasten die Prognosen. Airbus SE -13.68%: Der Luftfahrtriese hat seine Geschäftsjahresprognose gesenkt. Grund dafür sind Lieferengpässe. Das Unternehmen rechnet nun mit der Auslieferung von 770 Flugzeugen und bleibt damit hinter der bisherigen Prognose von 800 Maschinen zurück. Zur Deckung der Kosten im Zusammenhang mit den Raumfahrtprogrammen wurde eine neue Rückstellung in Höhe von 900 Mio. EUR gebildet. Diese Anpassungen führen zu einer Absenkung der Prognose für das bereinigte operative Ergebnis, das im laufenden Jahr voraussichtlich bei rund 5,5 Mrd. EUR und damit unter den bisher angepeilten 6,5-7,0 Mrd. EUR liegen dürfte. Air France-KLM -12.02%: Die Investmentbank Barclays hat die französisch-niederländische Fluggesellschaft von Übergewichten auf Neutral herabgestuft. Die Bank verweist auf das angespannte politische Umfeld mit den Parlamentswahlen in Frankreich und der jüngsten Entscheidung, die Zahl der Flüge am niederländischen Flughafen Schiphol zu reduzieren. Eurofins Scientific -11.74%: Ein Bericht des Fonds Muddy Waters wirft dem Laboranalytik-Konzern Unregelmäßigkeiten in der Bilanzierung vor. Dem Leerverkäufer zufolge soll Eurofins den Gewinn, die liquiden Mittel und weitere Vermögenswerte zu hoch angesetzt haben. Merck KGaA -7.20%: Die Aktie des Pharmakonzerns begab sich auf Talfahrt, nachdem Merck die Einstellung der klinischen Studien der Phase III für das Präparat Xevinapant verkündet hatte. Das Medikament zur Behandlung von Krebserkrankungen des Kopfes und des Halses hatte hohe Erwartungen für die Zukunftsaussichten des Unternehmens geweckt. Die Hoffnungen waren umso größer, nachdem es bei Evobrutinib, einem Medikament zur Behandlung der multiplen Sklerose, zu einem Fehlschlag gekommen war. Die Analysten der Citigroup hatten das Umsatzpotenzial von Xevinapant mit 1,4 Mrd. EUR veranschlagt. Die Meldung verstärkt die Zweifel, ob und inwieweit das Unternehmen seine Produktpipeline überhaupt erneuern kann. Micron -5.74%: Der US-Halbleiterriese stürzte nach Veröffentlichung einer enttäuschenden Umsatzprognose ab und riss die gesamte Chipbranche mit sich. Belastend auf die Stimmung der Anleger wirkten zudem die Ungewissheit über die anstehenden Konjunkturdaten und die Debatte der Präsidentschaftskandidaten. |

|

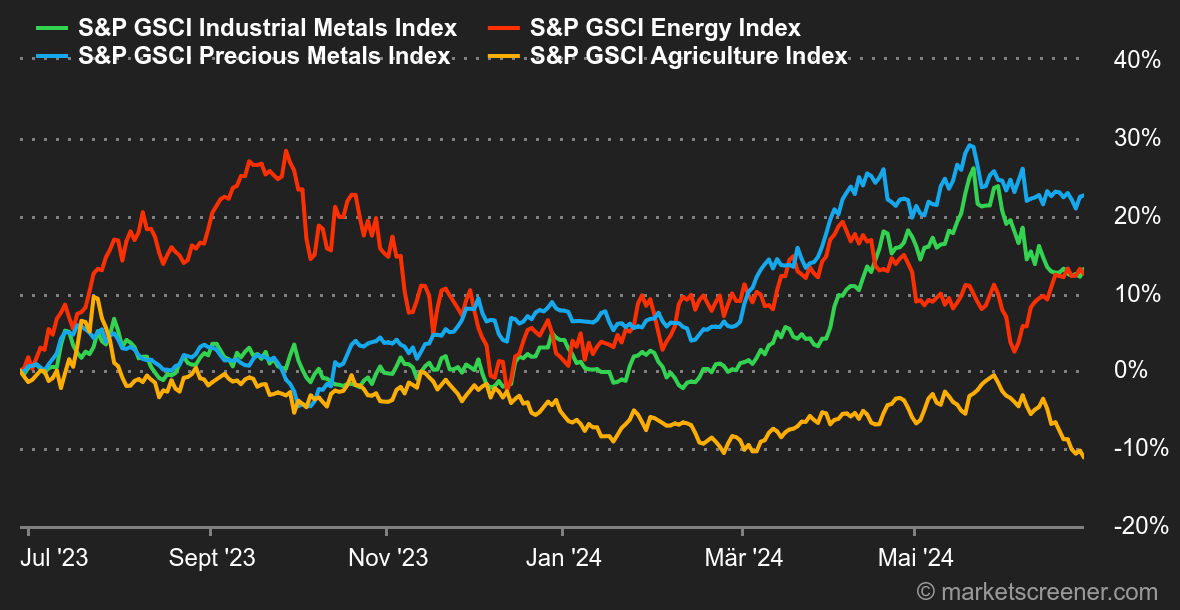

| Rohstoffe |

Energie: Erdöl verteuerte sich weiter. Die Spannungen im Nahen Osten lassen nicht nach und Beobachter fürchten ein Überschwappen des Kriegs auf den Libanon. Daher forderten mehrere Länder ihre Staatsangehörigen auf, das Land zu verlassen, darunter auch Deutschland. Der Konflikt stützt den Ölpreis und drängt die Entwicklung der US-Öllagerbestände etwas in den Hintergrund. Diese stiegen am Umschlagplatz Cushing um 3,6 Millionen Barrel, obwohl der Konsensschätzung zufolge ein Rückgang erwartet wurde. Der Anstieg der Bestände geht zum Teil auf das Konto der rückläufigen US-Exporte. Gleichzeitig sinkt die Aktivität der US-Raffinerien tendenziell, was mit Blick auf die US-Nachfrage nach Raffinerieprodukten recht beunruhigend ist. Der Preis der Nordseesorte Brent legte auf ca. 85,5 USD zu, das US-Pendant WTI notiert im Bereich von 81,80 USD. Metalle: Kupfer verbilligte sich an der London Metal Exchange. Der Spotpreis lag im Bereich der Marke von 9.515 USD. Die Aufwertung des US-Dollars und insbesondere das Fehlen von positiven Impulsen lasten auf dem gesamten Segment der Industriemetalle. Der Aluminiumpreis in London rutscht langsam Richtung 2.490 USD. Der Goldpreis trat dagegen bei 2.355 USD je Feinunze auf der Stelle. Agrarprodukte: Der Kakaopreis setzt seine rasante Talfahrt fort und sank diese Woche um 15%. Die Verbesserung der Klimabedingungen in Ghana und Kamerun dämpft die Sorgen über eine Verknappung auf dem Weltmarkt. Trotzdem ist der Preis für eine Tonne Kakao seit dem 1. Januar um 80% gestiegen. |

|

| Makroökonomie |

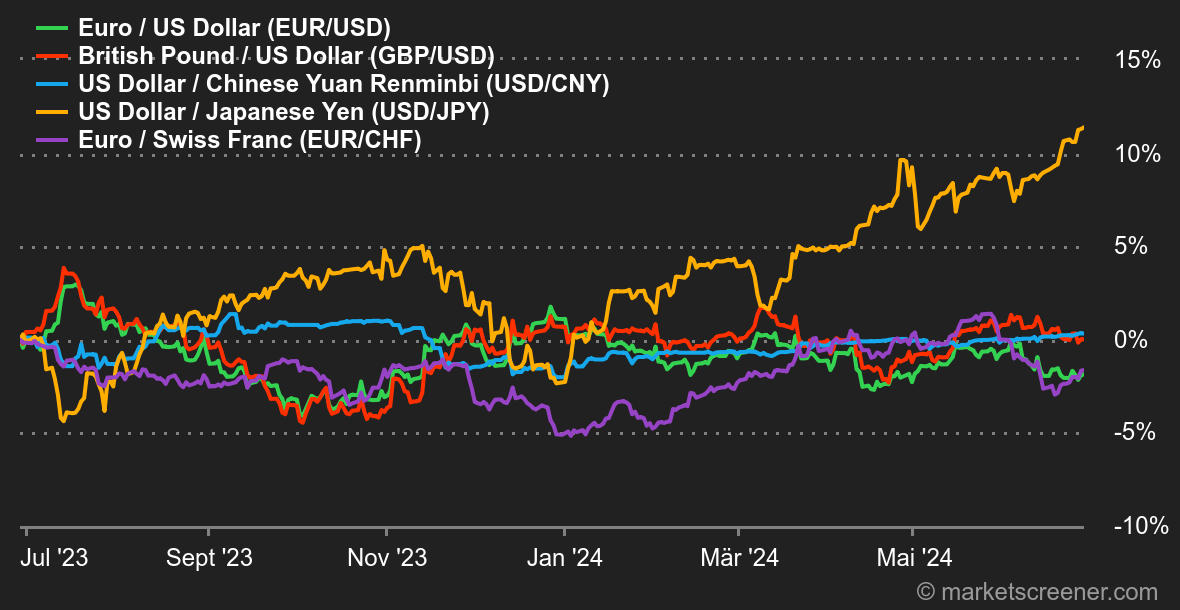

Marktstimmung: Nervosität vor der Wahl. In Frankreich herrscht kurz vor dem ersten Wahlgang der Parlamentswahlen Hochspannung. Die Anleger an der Pariser Börse präsentierten sich lustlos und schickten die Risikoprämie am Anleihenmarkt nach oben. Dementsprechend hat der Renditeabstand zwischen zehnjährigen deutschen und französischen Staatsanleihen fast unser Ziel von 86 Basispunkten erreicht, und je nach Ergebnis des Urnengangs ist ein Anstieg bis auf 112 Basispunkte nicht unwahrscheinlich. In diesem Fall dürfte der CAC 40 dies zu spüren bekommen. Bei den bevorstehenden Wahlen in Großbritannien könnte der amtierende Premierminister seinen Sitz im Parlament verlieren. Auf der anderen Seite des Atlantiks spielte sich unterdessen ein Psychodrama ab. Das Klima beim ersten TV-Duell der Präsidentschaftswahl 2024 zwischen Joe Biden und Donald Trump war aufgeheizt. Der Auftritt schürte bei den US-Demokraten die Sorge darüber, ob der amtierende US-Präsident zu einer zweiten Amtszeit fähig ist. Die Rendite zehnjähriger US-Staatsanleihen liegt aktuell bei 4,27%, die von deutschen Bundesanleihen mit gleicher Laufzeit bei 2,44%. Der Yen bleibt unter Druck und fiel gegenüber dem Dollar auf den tiefsten Stand seit 37 Jahren. Das nährte Spekulationen über eine mögliche Intervention der japanischen Notenbank, um die übermäßigen Schwankungen einzudämmen. Kryptowährungen: Der Bitcoin (BTC) tendiert bereits die dritte Woche in Folge abwärts. Die Digitalwährung ist seit Montag um fast 3% gefallen und notiert nun bei rund 61.300 USD. Der in dieser Woche verzeichnete Rückgang ist zum Teil auf den Beginn der Rückzahlungen an Kunden zurückzuführen, die durch den Cyberangriff auf die Kryptowährungsplattform Mt. Gox im Jahr 2014 geschädigt worden waren. Zehn Jahre nach der Insolvenz des Unternehmens konnten 140.000 BTC aus dem Hackerangriff, bei dem 940.000 BTC abgeflossen waren, sichergestellt werden. Zum Zeitpunkt der Insolvenz kostete ein Bitcoin 451 USD. Heute liegt sein Wert bei 61.300 USD. Dies lässt relativ hohe Verkaufsvolumina erwarten, sofern sich die Gläubiger für Gewinnmitnahmen entscheiden und damit den BTC-Kurs drücken. Der Ether (ETH) beendete dagegen seinen vierwöchigen Abwärtstrend und stieg leicht um 0,8% auf rund 3.450 USD. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |