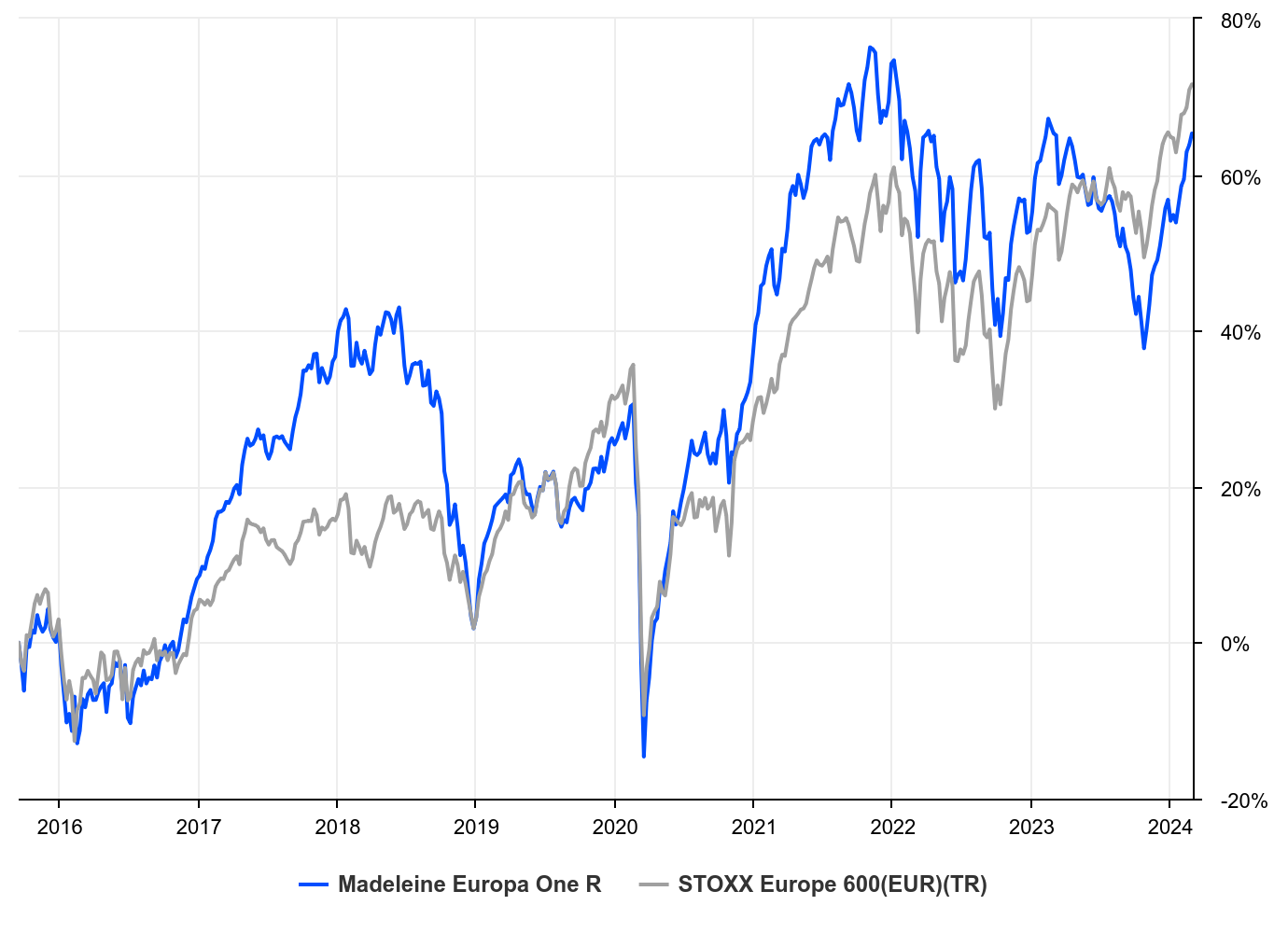

Der Europa One-Fonds konnte im Februar eine Performance von 4,48% verbuchen. Im Vergleich dazu stieg unser Benchmark, der Stoxx Europe 600 Net Total Return Index, im selben Zeitraum um 1,98%. Damit konnten wir im Februar eine Outperformance von 2,50% gegenüber dem Benchmark erzielen. Seit Jahresbeginn weist unser Fonds eine Performance von 5,95% auf, während der Index bei 3,47% liegt.

Die größten Beiträge zur Performance im Februar lieferten Rheinmetall mit einem Plus von 30,54%, Kongsberg Gruppen mit 25,98%, Saab mit 21,34%, Stellantis mit 17,76% und SMA Solar Technology mit 15,31%. Die größten Belastungen für die Performance waren Alfen mit einem Minus von 11,88%, Betsson mit 9,70%, Wavestone mit 8,79%, Sanlorenzo mit 6,46% und Iberdrola mit 4,97%.

Der Fonds setzt sich aus 45 relativ gleichgewichteten Positionen zusammen, wobei Maire Tecnimont, Axa, Sopra Steria Group, Rheinmetall und Bénéteau die fünf größten Positionen darstellen. Im Februar sind wir neue Positionen bei Sage Group, Trustpilot Group und Evolution eingegangen und haben unsere Beteiligungen an Verbund, Interpump Group und Alfa Laval abgestoßen.

Der Februar war geprägt von einer positiven Dynamik an den Finanzmärkten, angetrieben von einer starken Berichtssaison und einer optimistischen wirtschaftlichen Perspektive. Der bemerkenswerte Anstieg der letzten Monate wurde vor allem von Technologiewerten getragen. Der S&P 500 legte im Februar um 5% zu, und andere globale Indizes erreichten Rekordhöhen. Europa zeigt trotz geringerer Performance eine respektable Rendite. Die Stärke von Small Caps und des Einzelhandelssektors deutet auf ein zunehmendes Vertrauen in die Nachhaltigkeit des wirtschaftlichen Aufschwungs hin.

Die Produktionsaktivität zeigt Anzeichen einer Belebung, und die Atlanta Fed hat ihre Wachstumsprognosen für das erste Quartal auf 3,2% angehoben. Diese Indikatoren signalisieren eine robuste US-Wirtschaft, selbst angesichts des Abbaus der während der Pandemie angesammelten Ersparnisse. Der Wohnimmobilienmarkt zeigt trotz seiner einstigen Anfälligkeit hohe Preise, während der Gewerbeimmobilienmarkt weiterhin Sorgen bereitet. Es zeichnet sich eine sanfte Landung der US-Wirtschaft ab.

In Europa scheint die Europäische Zentralbank darauf zu warten, dass die US-Notenbank ihre Geldpolitik lockert, bevor sie selbst Maßnahmen ergreift – ein Vorgehen, das angesichts der Vergangenheit kritisch gesehen werden könnte. Obwohl die Fed ihre Zinsen nicht überstürzt senken wird, könnte ein allmählicher Rückgang der Inflation später im Jahr zu Zinssenkungen führen. Der Markt spekuliert auf das Treffen im Juni, obwohl die Zentralbank eher Juli angedeutet hat. Zu diesem Zeitpunkt rechnen die Händler auch mit einer ersten Zinssenkung in Europa im Juli.