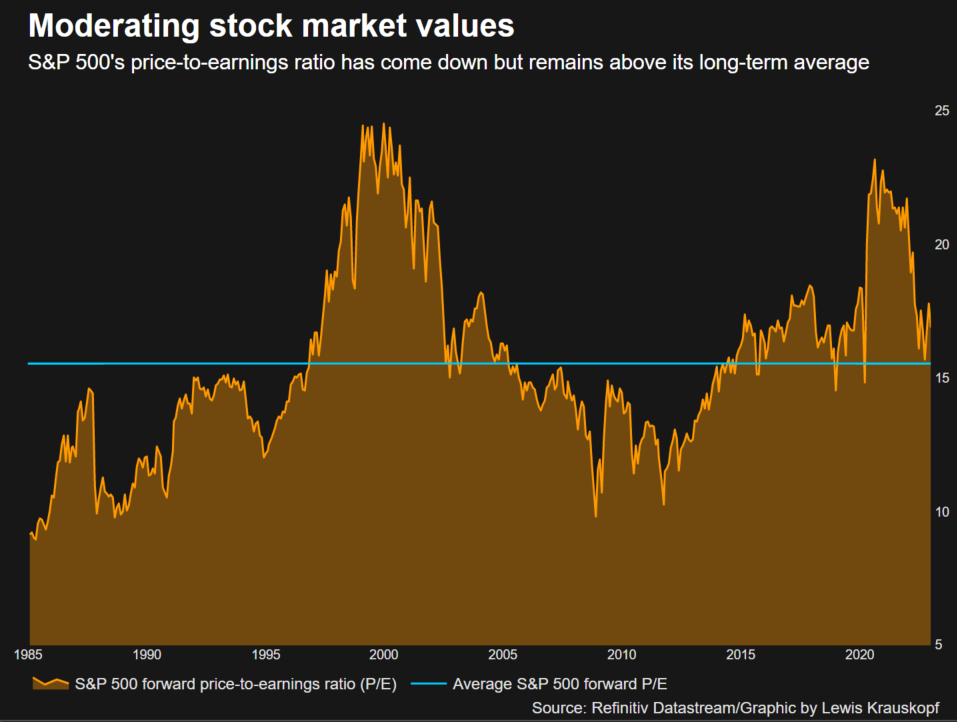

Seit der S&P 500 vor einem Jahr ein Allzeithoch erreichte, ist das Kurs-Gewinn-Verhältnis des Index um mehr als 20% von seinen Höchstständen auf Niveaus gefallen, die näher an den historischen Durchschnittswerten liegen.

Einige Anleger sehen immer noch Gründe, skeptisch zu sein. Aktien könnten teurer sein, als sie scheinen, wenn die aktuellen Gewinnschätzungen eine Konjunkturabschwächung nicht vollständig berücksichtigen, während ein Abschwung die Bereitschaft der Anleger, für Aktien zu zahlen, weiter dämpfen könnte.

"Die Bewertungen haben zwar korrigiert, sind aber im Verhältnis zu den bestehenden makroökonomischen Herausforderungen immer noch nicht überzeugend", so Keith Lerner, Co-Chief Investment Officer bei Truist Advisory Services, der festverzinsliche Wertpapiere als attraktiver als Aktien einstuft.

"Bestenfalls kann man sagen, dass die Bewertungen durchschnittlich sind", so Lerner, "aber die Frage, die man sich stellen muss, ist durchschnittlich genug angesichts des erhöhten Rezessionsrisikos?"

Der S&P 500 stürzte 2022 um 19,4% ab, da die aggressiven Zinserhöhungen der Federal Reserve, mit denen die seit 40 Jahren hohe Inflation eingedämmt werden sollte, die Preise von Vermögenswerten belasteten. In den ersten Tagen des neuen Jahres ist der Leitindex um 0,8% gesunken.

Laut Refinitiv Datastream hat sich das Verhältnis von Kursen zu Gewinnschätzungen im Jahr 2022 von 21,7 vor einem Jahr auf etwa 17 verringert. Das aktuelle Niveau liegt leicht über dem Durchschnitt des Index von 15,8 der letzten 20 Jahre.

GRAFIK: Mäßigende Aktienmarktwerte ( )

)

Die Bewertungen könnten immer noch zu hoch sein, wenn es zu einer Rezession kommt, wie viele an der Wall Street erwarten. In einer Umfrage von BofA Global Research im letzten Monat nannten Fondsmanager eine tiefe globale Rezession und eine anhaltend hohe Inflation als die größten Risiken für den Markt. 68% der Befragten prognostizierten einen wahrscheinlichen Abschwung im nächsten Jahr.

Die Ökonomen von UBS prognostizieren eine Rezession vom zweiten bis vierten Quartal dieses Jahres, "da die Zinserhöhungen eine anfällige Wirtschaft in die Kontraktion treiben".

"Da sich das Wachstum in Q2/Q3 erheblich verschlechtert, gehen wir davon aus, dass der Multiplikator in Richtung 14,5 (mal) fällt", so die UBS-Aktienstrategen in einer Mitteilung. In Verbindung mit der Erwartung schwächerer Gewinnschätzungen würde dies den S&P 500 auf 3.200 fallen lassen, so UBS, was etwa 16% unter dem aktuellen Niveau liegt.

Eine Rezession könnte die Unternehmensgewinne stärker unter Druck setzen, als in den Prognosen berücksichtigt ist. Die Konsensschätzungen der Analysten gehen laut Refinitiv IBES von einem Gewinnanstieg von 4,4% in diesem Jahr aus.

Laut Ned Davis Research sinken die Gewinne während einer Rezession jedoch im Durchschnitt um 24% pro Jahr. Wenn die Schätzungen zu rosig sind, bedeutet dies, dass das KGV höher ist, als es scheint, was die Aktien weniger attraktiv erscheinen lässt.

Mit dem Beginn der Gewinnsaison für das vierte Quartal in der nächsten Woche wird sich das Gewinnbild allmählich aufhellen. Die Banken Wells Fargo und Citigroup, der Gesundheitstitan UnitedHealth Group, der Vermögensverwalter BlackRock und Delta Air Lines werden Berichte vorlegen.

Der Anstieg der Zinssätze im Jahr 2022 könnte auch die Aktienbewertungen untergraben, da relativ sichere Vermögenswerte wie US-Treasuries zu attraktiveren Alternativen werden. Die Renditen der Benchmark-Treasuries sind im vergangenen Jahr auf ein 15-Jahres-Hoch gestiegen, nachdem relativ sichere Vermögenswerte lange Zeit kaum Erträge abwarfen.

"Das Problem bei der Bewertungsanalyse ist, dass es keine Alternative zu Aktien gibt, weil die Zinsen so niedrig sind", sagte Matthew Miskin, Co-Chef-Anlagestratege bei John Hancock Investment Management.

Jetzt, wo die Zinsen "deutlich höher sind als im letzten Jahrzehnt, ist der höhere Multiplikator, den man früher für Aktien gezahlt hat, möglicherweise nicht mehr so gerechtfertigt", fügte er hinzu.

Die Risikoprämie für Aktien, d.h. die zusätzliche Rendite, die Anleger für das Halten von Aktien im Vergleich zu risikofreien Staatsanleihen erwarten, ist laut Lerner von Truist im letzten Jahr weniger günstig geworden.

Die derzeitige Prämie deckt sich mit einer 12-monatigen Überrendite von 3,5% für den S&P 500 gegenüber der 10-jährigen Treasury Note, aber "Herabstufungen für die Wirtschaft und die Erträge bleiben Risiken", so Lerner in einer Notiz.

Der mit Spannung erwartete Bericht über den Verbraucherpreisindex für Dezember am Donnerstag könnte den Umfang der Zinserhöhungen der Federal Reserve in diesem Jahr beeinflussen.

Die Anleger sind auf der Suche nach Schnäppchen. State Street Global Advisors bevorzugt Mid-Cap- und Small-Cap-Aktien gegenüber ihren Large-Cap-Pendants, so Michael Arone, Chef-Investmentstratege von State Street.

Der S&P 400 Midcap-Index und der S&P 600 Smallcap-Index werden laut Refinitiv Datastream beide mit dem 13-fachen des geschätzten Gewinns gehandelt und liegen damit deutlich unter ihren jeweiligen langfristigen Durchschnittswerten.

"Je niedriger die Marktkapitalisierung ist, desto attraktiver werden die Bewertungen", so Arone.