|

|

| Tops / Flops der Woche |

TOPS Clariane (+50%): Der Seniorenheimbetreiber kommunizierte Fortschritte bei seinem Veräußerungsplan sowie die Verlängerung einer Kreditlinie und stimmte damit den Markt zuversichtlich. Dank des Kursanstiegs dürfte zudem die Verwässerung im Rahmen der bevorstehenden Kapitalerhöhung geringer ausfallen, was so auch von den Analysten von AlphaValue bekräftigt wurde. Siemens Energy (+21%): Trotz der Probleme der Windkrafttocher tendiert die Marktbewertung des Konzerns weiter aufwärts. Die Anleger sind bezüglich des Turnarounds zuversichtlich und gehen davon aus, dass die Verluste im Laufe der Zeit ausgeglichen werden können. Die übrigen Geschäftsbereiche haben sich gut entwickelt, sodass das Management sogar seine Geschäftsjahresprognose anheben konnte. Noch vor wenigen Quartalen war bei Siemens eher eine Folge von Gewinnwarnungen an der Tagesordnung. Infineon (+20%): Das Unternehmen hat seinen Ausblick für 2024 gesenkt, doch der Optimismus der Anleger ist nach wie vor ungetrübt. Denn Infineon sicherte sich bei drei branchenführenden Rechenzentren neue Verträge für die Lieferung von Leistungshalbleiterelementen für KI-Prozessoren. Applovin (+17%): Dank seines Umsatzwachstums generierte das junge US-amerikanische Technologieunternehmen im 1. Quartal einen Nettogewinn. Nach dem Nettoverlust im Vorjahr gelang ihm damit eine Trendwende. Constellation Energy (+16%): Der riesige Erzeuger von sauberem Strom hat die Gewinnprognosen der Analysten zum 1. Quartal übertroffen. Das überraschend gute Abschneiden ist vor allem auf eine höhere Stromerzeugung aus Kernenergie sowie Steuererleichterungen durch den US-amerikanischen Inflation Reduction Act zurückzuführen. Der CEO verwies auf die Möglichkeit zur Steigerung der Erzeugungskapazität des Konzerns auf bis zu 1.000 Megawatt dank Verbesserungen in seinen Kernkraftwerken. Puma (+15%): Die für das 1. Quartal 2024 veröffentlichten Zahlen ließen zu wünschen übrig, doch das Unternehmen rechnet für das restliche Jahr mit deutlich weniger Gegenwind. Der Markt ließ sich von dem Optimismus des Managements mit Blick auf die großen Sportereignisse im Sommer, vor allem die Olympischen Spiele in Paris, anstecken. Die moderaten Geschäftsjahresziele wurden bestätigt. Equinix (+11%): Equinix, einer der weltweit führenden Anbieter von Rechenzentren, vollzog einen Kurssprung, nachdem der bereinigte operative Gewinn und der Umsatz im 1. Quartal die Erwartungen der Wall Street deutlich übertroffen hatten. Das Unternehmen senkte jedoch seine Prognose zum Jahresumsatz auf 8,69 bis 8,79 Mrd. USD. Zuvor waren 8,79 bis 8,89 Mrd. USD anvisiert worden. FLOPS Ryanair (-5%): Die irische Billigfluggesellschaft unter der Leitung des Enfant terrible Michael O'Leary hat der Luftfahrtbranche in dieser Woche eine kalte Dusche verpasst: Die Preise für Flugtickets werden in diesem Sommer wahrscheinlich weniger steigen als bisher erwartet, so der Ryanair-Chef. Ein Anstieg um maximal 5% wäre möglich, die Preise könnten aber auch stagnieren. Bisher waren die Analysten davon ausgegangen, dass die Kapazitätsengpässe und Lieferschwierigkeiten von Single-Aisle-Jets aufgrund von Problemen bei Boeing deutlichere Preissteigerungen nach sich ziehen würden. Walt Disney (-8%): Das Unterhaltungsunternehmen überraschte die Anleger mit einem Quartalsgewinn beim Streamingdienst Disney+. Das rückläufige Geschäft bei Film und Fernsehen sowie der vorsichtige Ausblick für das 3. Quartal belasteten indes den Aktienkurs. Airbnb (-8%): Angesichts der ausgesprochen hohen Reisenachfrage über Ostern fielen die Ergebnisse des Unternehmens für das 1. Quartal besser aus als erwartet. Für die kommenden Sommermonate veröffentlichte die Plattform zur Buchung und Vermietung von Unterkünften jedoch einen nur mäßigen Ausblick. Getinge (-10%): Die US-Behörde für die Zulassung von Lebens- und Arzneimitteln (FDA) hat Gesundheitseinrichtungen von einer weiteren Verwendung der von Getinge zur Kreislaufunterstützung angebotenen Geräte abgeraten. Dies hatte Sorgen über die Sicherheit und Qualität der Geräte zur Folge, die von dem Unternehmen noch nicht aus der Welt geschafft werden konnten. Trotz der begrenzten Behandlungsmöglichkeiten empfiehlt die FDA, das Gerät wenn möglich zu ersetzen. Shopify (-13%): Die E-Commerce-Plattform musste kräftige Kursverluste hinnehmen, obwohl die Ergebnisse für das 1. Quartal die Erwartungen übertrafen. Für Enttäuschung unter den Anlegern sorgte die Ankündigung einer erwarteten Verlangsamung des Umsatzwachstums und Verschlechterung der Margen im 2. Quartal. Palantir (-13%): Palantir hat seine Umsatz- und Gewinnprognosen für das Gesamtjahr nach oben korrigiert, denn die Dienstleistungen des Unternehmens im Bereich der künstlichen Intelligenz erfreuen sich großer Nachfrage. Allerdings verfehlten die Geschäftszahlen die Analystenerwartungen. Sinch (-15%): Der schwedische Anbieter von Cloud-Lösungen veröffentlichte für das 1. Quartal 2024 rückläufige Zahlen zu Umsatz und Ergebnis. Obgleich der Nettoverlust in erster Linie saisonbedingt ist, trübte er die Stimmung der Anleger deutlich, und der Markt stellt nun die Erreichbarkeit der Wachstumsziele infrage. Roblox (-18%): Der Aktienkurs der beliebten Online-Spieleplattform befand sich diese Woche nach der Senkung der Umsatzprognosen für 2024 im freien Fall. Epam Systems (-24%): Epam Systems hatte unter den Unternehmen im S&P 500 die größten Kursverluste zu verkraften. Der Absturz war auf die Veröffentlichung enttäuschender Ergebnisse für das 1. Quartal zurückzuführen. Der breit aufgestellte Anbieter von Software-Dienstleistungen musste sich der bitteren Realität stellen, denn sowohl der Gewinn als auch der Umsatz des Unternehmens sind deutlich gesunken. Noch beunruhigender ist, dass Epam seine Umsatzprognose für das Gesamtjahr nach unten korrigiert hat. BFF Bank (-26%): Nach einer Untersuchung räumte die italienische Bank ein, dass sie die Richtlinien der Europäischen Bankenaufsicht über die Klassifizierung von Staatsanleihen nicht eingehalten hatte. Der Bank wurde eine Frist bis Juli gesetzt, um Korrekturvorschläge einzureichen. Bis dahin muss die Bank Dividenden- und Prämienzahlungen sowie die Öffnung neuer Filialen aussetzen. Ebenso könnte die BFF dazu angehalten werden, ihre Rückstellungen und die Klassifizierung ihrer Risikopositionen anzupassen. |

|

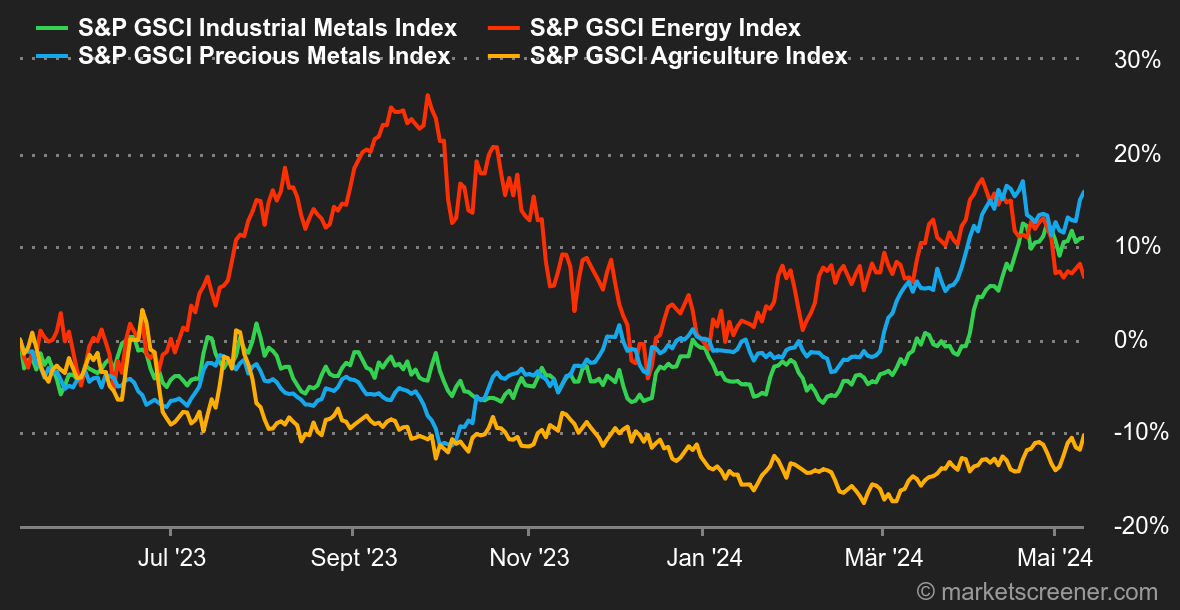

| Rohstoffe |

Energie: Die Ölpreise setzten vergangene Woche ihre Aufwärtsbewegung fort, taten sich dabei aber recht schwer. Die Sorte Brent rutschte sogar zeitweise auf bis zu 81,70 USD ab, nachdem der stellvertretende russische Ministerpräsident Alexander Novak angedeutet hatte, dass die OPEC+ ihre Produktion erhöhen könnte. Diese rasch dementierte Äußerung überraschte, da es als sehr wahrscheinlich gilt, dass die erweiterte Ölallianz an der Kürzung der Ölfördermenge (2,2 Millionen Barrel pro Tag) aufgrund des schwachen Ölpreises festhalten wird. Des Weiteren sind in den USA die Lagerbestände vergangene Woche erneut gesunken, und das US-Energieministerium rechnet für dieses Jahr weiterhin mit einer täglichen Ölproduktion von 13,2 Millionen Barrel pro Tag. Der Preis der Nordseesorte Brent legte leicht auf ca. 84 USD zu, das US-Pendant WTI notiert im Bereich von 79,51 USD. Metalle: Der Preis für eine Tonne Kupfer ist in London gestiegen. Positiv hatte sich vor allem die Entwicklung in China mit robusten Handelszahlen im April ausgewirkt. An der London Metal Exchange wird Kupfer nun bei 9.900 USD (Spot-Preis) gehandelt. Im Edelmetallsegment kletterte der Goldpreis weiter bis auf 2.360 USD je Feinunze. Agrarprodukte: Die Achterbahn beim Kakaopreis ist nichts für schwache Nerven. Nachdem dieser zunächst innerhalb von nur zwei Wochen um 30% in die Tiefe gerauscht war, ging es nun binnen fünf Tagen um rund 10% bergauf. Dabei hat sich im Hinblick auf die Fundamentaldaten eigentlich nichts geändert: Die Aussichten für das weltweite Angebot sind düster und lassen in diesem Jahr ein starkes Defizit erwarten. In Chicago verteuerte sich Weizen auf 640 Cent je Scheffel, während der Maispreis bei 460 Cent je Scheffel verharrte. |

|

| Makroökonomie |

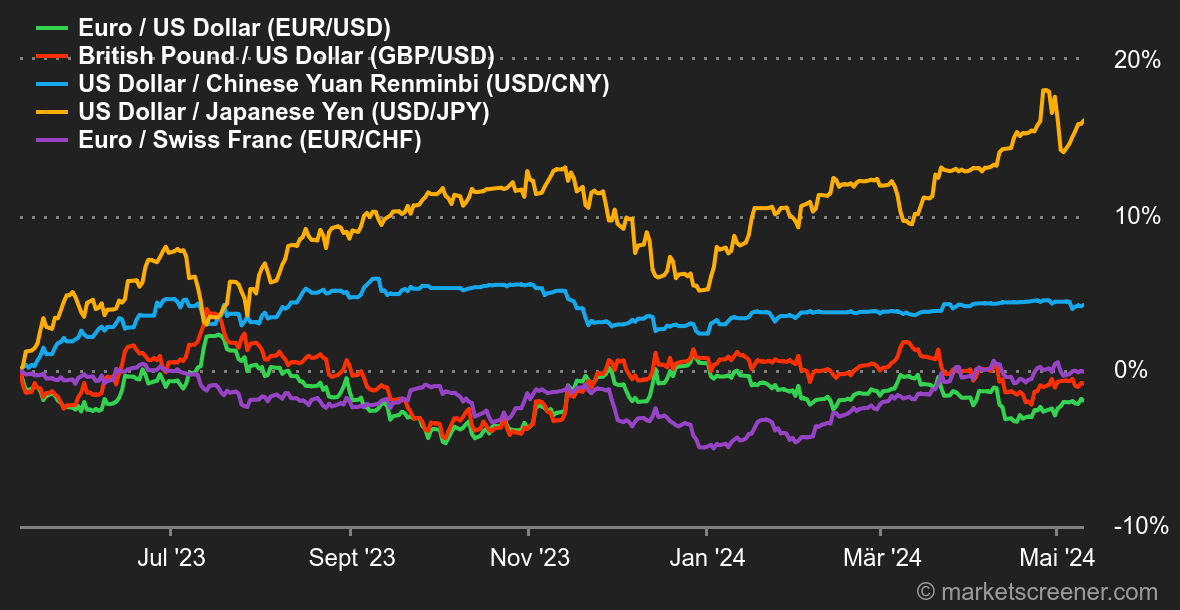

Marktstimmung: Europa First. Diese Woche stand wieder einmal die Bank of England (BoE) im Rampenlicht, da die Aussicht auf eine geldpolitische Lockerung gestiegen ist. Auf der Mai-Sitzung wurde zwar noch nicht an der Zinsschraube gedreht, doch die Haltung ist nicht mehr so restriktiv wie zuvor. Im restlichen Europa wurde dies sofort als ein positives Signal für eine erste Zinssenkung durch die EZB im Juni gewertet. Sollten die Bookmaker Recht behalten, werden sich die EZB und die BoE noch vor der Federal Reserve für eine Lockerung der Geldpolitik entscheiden, denn die US-Notenbank sieht sich nach wie vor mit einer hartnäckigen Inflation konfrontiert. Noch vor einigen Wochen waren die Anleger davon ausgegangen, dass die USA den ersten Zinsschritt wagen würden. Doch im Vergleich zum April ist der Markt hinsichtlich des zinspolitischen Spielraums der Fed jetzt weniger pessimistisch. Nachdem in den USA in letzter Zeit viele Indikatoren schwach ausgefallen sind, wird inzwischen von einer Zinssenkung im September ausgegangen. Im Endeffekt ist das kein allzu später Zeitpunkt. In diesem Umfeld ist der US-Dollar gegenüber dem Euro auf 1,078 gesunken. Gold profitierte davon und legte wieder auf 2.372 USD je Feinunze zu. Die Rendite 10-jähriger US-Staatsanleihen sank auf 4,45%, während sich 2-jährige Papiere von der 5%-Marke entfernten. In Europa rentieren deutsche Bundesanleihen zum Ende der Woche bei 2,46% und französische Staatsanleihen bei 2,94%. Kryptowährungen: Der Bitcoin hat seit mehr als einem Monat Mühe, an seinen Aufwärtstrend anzuknüpfen. Der April war mit einem Wertverlust von 15% ein besonders harter Monat. Diese Talfahrt ist allerdings vor dem Hintergrund zu sehen, dass es sieben Monate in Folge (zwischen September 2023 und März 2024) stetig bergauf ging. In diesem Zeitraum gewann die Digitalwährung bei ihrem Höhenflug von 25.000 auf 71.000 USD über 170% an Wert. Diese Performance war in erster Linie der zu Jahresbeginn in den USA eingeführten Bitcoin-Spot-ETFs zu verdanken. Doch der Enthusiasmus scheint nachzulassen. Seither wird der BTC bei ca. 63.000 USD gehandelt, also rund 10.000 USD unter seinem im vergangenen März erreichten Höchststand. Der Ether (ETH) verharrte diese Woche dagegen im Bereich der Marke von 3.000 USD. Die nach Marktkapitalisierung zweitgrößte Kryptowährung ist noch immer nicht zu ihren Ende 2021 erreichten Höchstwerten bei rund 4.800 USD zurückgekehrt. Für Solana (SOL) war es eine gute Woche. Die Kryptowährung legte um mehr als 20% auf ca. 154 USD zu. Grund war vor allem die gestiegene Annahme der Plattform durch die Nutzer, was sich direkt auf die Digitalwährung auswirkt. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |