Thermo Fisher Scientific (TMO) bedient als gut positionierter Branchenführer strukturell wachsende Endmärkte. Die Geschäftstätigkeit des Konzerns wird in Anspielung auf den Goldrausch recht passend als Verkauf von Spitzhacken und Schaufeln an die Life-Science-Industrie beschrieben.

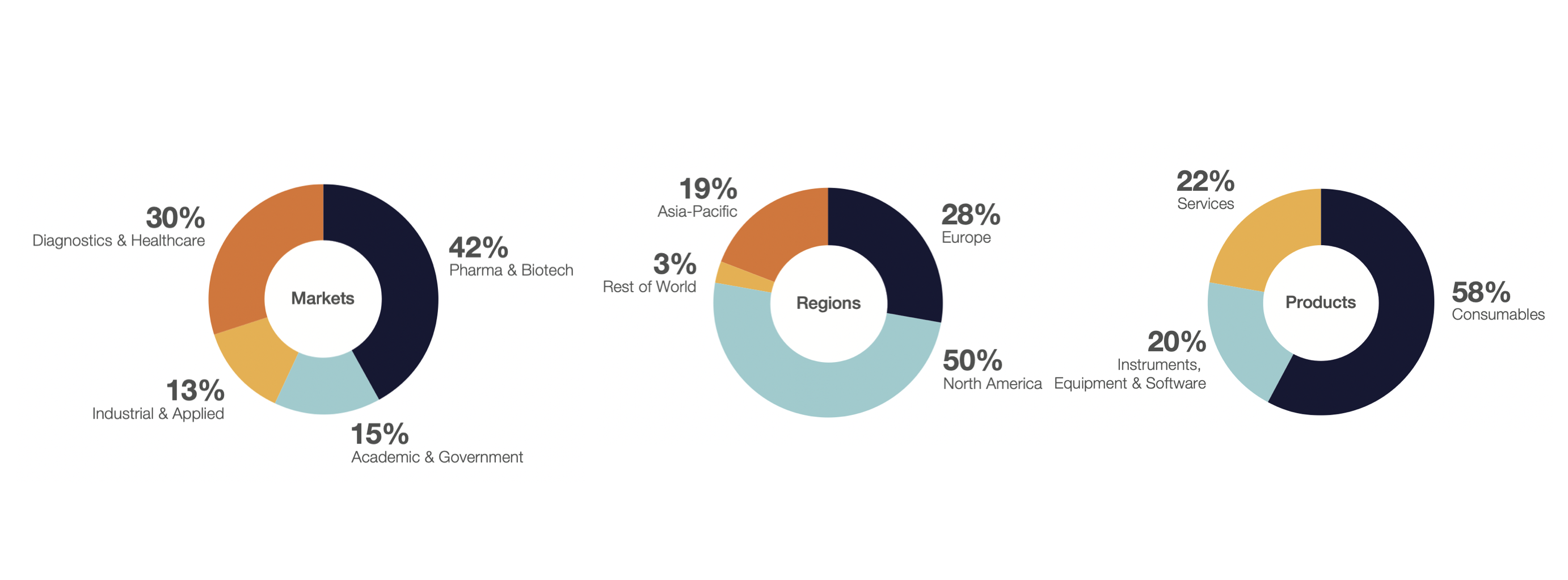

42 % seines Umsatzes erwirtschaftet TMO im Pharma- und Biotechnologiesektor (Verkauf aller Arten von Laborgeräten zur Unterstützung und Verbesserung der Arzneimittelforschung), 15 % mit akademischen und staatlichen Kunden, 30 % mit Diagnoseinstrumenten und 13 % mit industriellen F&E-Systemen. Die Hälfte des Umsatzes entfällt auf Nordamerika, ein Drittel auf Europa und 20 % auf Asien.

80 % der Erlöse sind wiederkehrende Umsätze (wie auch bei den Mitbewerbern Sartorius Stedim Biotech in Frankreich und Danaher Corporation in den USA). Von diesen 80 % entfallen 58 % auf Verbrauchsmaterial und 22 % auf Dienstleistungen. Die wiederkehrenden Erträge sorgen für eine gewisse Prognosesicherheit, die sich in einem höheren Aktienkurs niederschlägt. Wir werden später noch auf die Bewertung eingehen.

TMO verbuchte in den letzten zehn Jahren (2011-2021) eine jährliche Wachstumsrate (CAGR) von 13 %, wobei die liquiden Mittel, der sogenannte freie Cashflow, noch stärker gewachsen sind. Diesen phänomenalen Erfolg verdankt das Unternehmen vor allem der Vision seines charismatischen Firmenchefs Marc Casper, der 2008/2009 das Ruder übernahm und anschließend eine beachtliche Reihe von Fusionen und Akquisitionen vorantrieb.

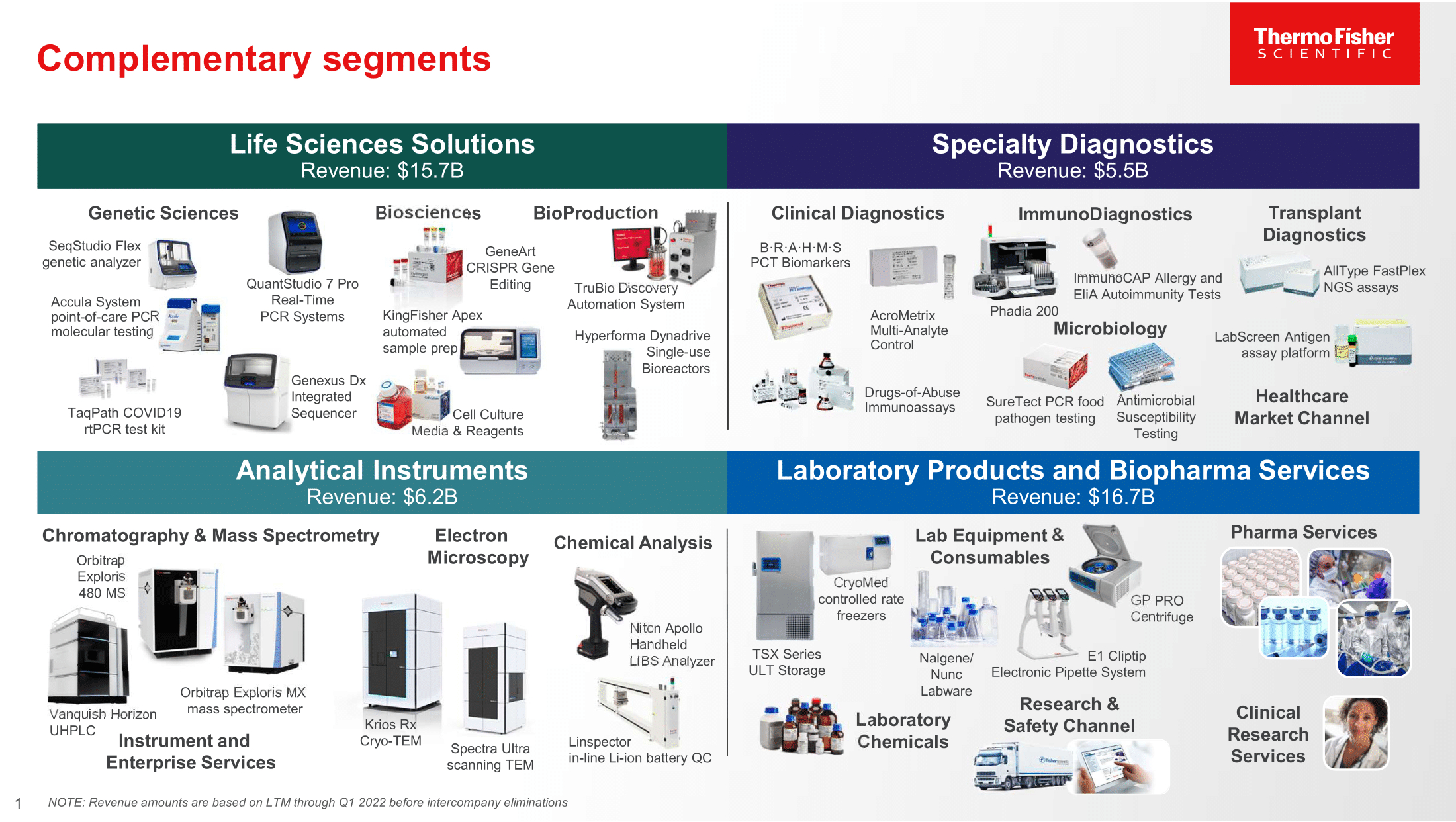

Zu den wichtigsten Transaktionen zählen der Kauf der Gesellschaft Life Technologies im Jahr 2013 (aus der der Weltmarktführer für wissenschaftliche Assay-Kits hervorging), die Akquisitionen von Alfa Aesar (2015), von Affymetrix, FEI und Pantheon (2016) sowie die Übernahme des Auftragsforschungsinstituts PPD im vergangenen Jahr.

Mit seinem soliden Kundenstamm, einem umfassenden Angebot an geschäftskritischer Ausrüstung für die Präzisionsmedizin, der außergewöhnlichen kommerziellen Reichweite und einer langen Liste erfolgreicher Produktstarts hat Thermo Fisher Scientific das, was die meisten Analysten als unangreifbaren Wettbewerbsvorsprung bezeichnen.

Die langfristigen Aussichten am Markt der Dienstleistungen für Kunden aus dem Pharma- und Biotechnologiesektor sind ausgezeichnet - nicht zuletzt dank günstiger demografischer Trends und wissenschaftlicher Fortschritte, reger klinischer Aktivitäten sowie einer steigenden Nachfrage nach Biologika, wodurch verstärkt Life-Science-Tools zum Einsatz kommen.

Aufgrund der unaufhaltsam steigenden Kosten für die Arzneimittelerforschung und -entwicklung lagern Pharmaunternehmen gleichzeitig zunehmend Aufgaben an Auftragsforschungsinstitute (CRO) wie PPD aus. Marc Casper sieht hierin einen 55 Milliarden US-Dollar schweren Markt mit mittleren bis hohen einstelligen Wachstumsraten. Er hält Thermo Fisher Scientific für optimal positioniert, um sich mit seinem Ausrüstungs- und Verbrauchsmaterialiengeschäft ein großes Stück des Kuchens zu sichern.

Der Konzern investiert sein Kapital strategisch hauptsächlich in Fusionen und Übernahmen. In den nächsten Jahren will die Geschäftsleitung 60 %-75 % der Ressourcen für Akquisitionen einsetzen. Andererseits soll weiterhin vor allem über Aktienrückkäufe Kapital an die Aktionäre zurückfließen.

Es wurde zwar keine Bewertungsschwelle definiert, bei der Rückkäufe ausgelöst werden sollten, aber bei einer Bilanz mit einem Leverage-Effekt von inzwischen etwa dem 2,5-Fachen des EBITDA müssen die Aktionäre aufpassen, was sie wollen. Die Verringerung des Eigenkapitals könnte die Renditen verbessern und eine Erfolgsstrategie sein, die allerdings unter Umständen nicht aufgeht, wenn es in der Branche zu einer Abkühlung kommt oder Aktien zu teuer gekauft wurden.

Trotz des sensationellen Wachstumspfads bleibt ein großes Fragezeichen hinter der realen Kapitalrendite, die Thermo Fisher Scientific mit seiner Einkaufstour erzielt hat. In den letzten zehn Jahren ist der jährliche freie Cashflow von 1,5 Mrd. USD 2011 auf 7 Mrd. 2021 gestiegen. Das entspricht einer jährlichen Ertragskraft von 5,5 Mrd. USD.

Das organische Wachstum schwankt von Quartal zu Quartal stark zwischen einstelligen und zweistelligen Raten. Die Unternehmensleitung geht allerdings von einem langfristigen Durchschnitt zwischen 7 % und 9 % pro Jahr aus. Folglich gehen 4 Mrd. USD der Ertragskraft tatsächlich auf das Konto von Übernahmen.

Mit Blick auf die für Übernahmen ausgegebenen 50 Mrd. USD (nach Abzug von Veräußerungen) ergibt sich nach unseren Berechnungen eine durchschnittliche Kapitalrendite von ca. 8 %. Das ist kein schlechtes Ergebnis, aber auch keine Glanzleistung.

Mit einer Marktkapitalisierung von 200 Mrd. USD und Bareinnahmen in Höhe von 8 Mrd. USD bis 2024 scheint die Aktie sowohl nach der Free-Cashflow-Methode als auch nach dem traditionellen DCF-Ansatz perfekt bewertet (bei ansonsten gleichen Bedingungen, insbesondere Kapitalkosten und organische Wachstumsrate).

Thermo Fisher Scientific ist nach wie vor ein fantastisches Unternehmen mit soliden Wachstumsaussichten, erheblichen strukturellen Vorteilen und höchstwahrscheinlich nur begrenzter Zyklusabhängigkeit. Sollte der Aktienkurs weiter sinken, könnte dies für visionäre Anleger eine äußerst interessante Anlagegelegenheit sein.