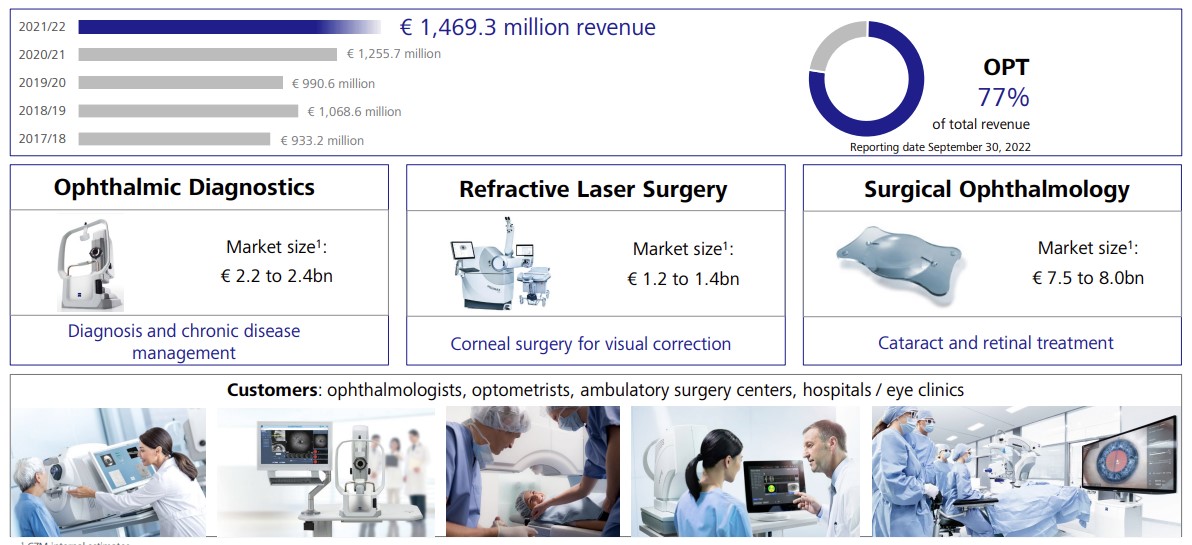

Carl Zeiss Meditec bietet eine breite Palette von Produkten für die Augenheilkunde und Neurologie an. Die Gesellschaft ist vor allem für ihre ophthalmologischen Diagnose- und Operationsgeräte (OPT) wie Laser, Tomografen und ophthalmologische Mikroskope bekannt, die 77 % des Umsatzes ausmachen.

Das Segment Ophthalmologie bei Carl Zeiss Meditec:

Quelle: Carl Zeiss Meditec

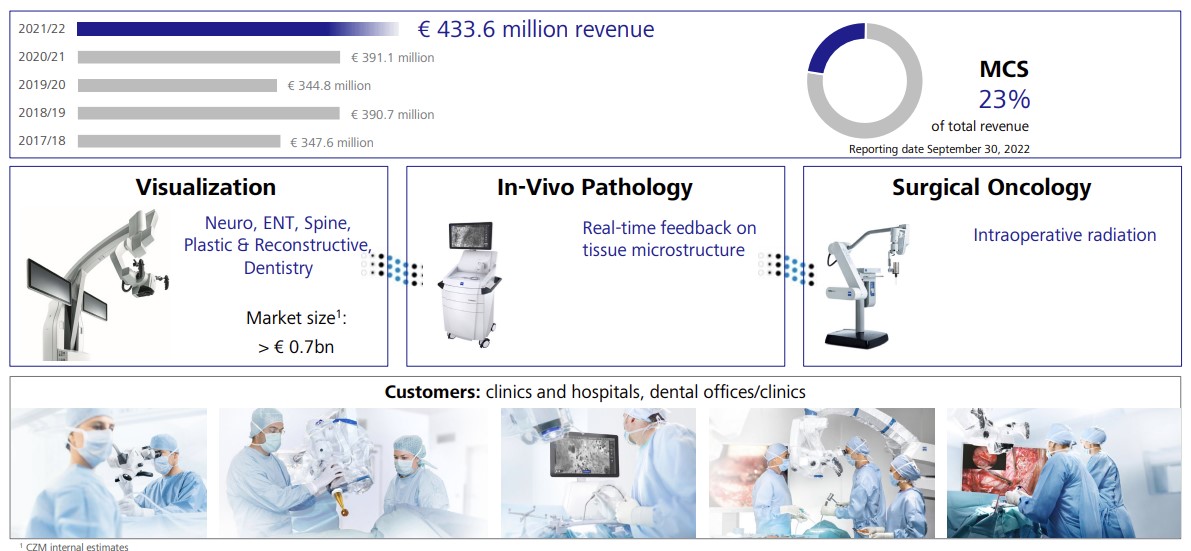

Der verbleibende Umsatzanteil (23 %) wird mit Visualisierungssystemen für die Mikrochirurgie erzielt.

Das Mikrochirurgie-Segment bei Carl Zeiss Meditec:

Quelle: Carl Zeiss Meditec

Das Unternehmen ist weltweit führend im Bereich Mikrochirurgie (über 60 % Marktanteil) und zweitgrößter Anbieter im Bereich Ophthalmologie (ca. 20 % Marktanteil). Im Vergleich zu Mitbewerbern wie Alcon, Johnson & Johnson, B+L, Topcon oder Haag-Streit verfügt Carl Zeiss in den Marktsegmenten Diagnostik und Mikrochirurgie über das mit Abstand größte Portfolio.

Neben diesen hochentwickelten Geräten bietet das Unternehmen vielfältiges Zubehör sowie Verbrauchsmaterialien an und entwickelt aktiv sein Softwareangebot für die Verarbeitung und Auswertung der bei ärztlichen Eingriffen erfassten Datenströme. Die beiden letztgenannten Aktivitäten stützen die wiederkehrenden Erlöse (46 % des Umsatzes) und ermöglichen eine Verbesserung des konsolidierten Margenprofils, das trotz hoher Ausgaben für Forschung und Entwicklung (ca. 15 % des Umsatzes) weiterhin zufriedenstellend ist.

Das Unternehmen ist in über 100 Ländern weltweit tätig und beschäftigt etwa 4.300 Mitarbeitende. Der wichtigste Markt ist China, gefolgt von den USA und Deutschland. Carl Zeiss Meditec erzielt 50 % seines Umsatzes im asiatisch-pazifischen Raum, 25 % in den USA und 25 % in Europa.

Carl Zeiss Meditec profitiert von langfristig günstigen Faktoren wie dem demografischen Wandel, der zunehmenden Zahl von Kataraktoperationen, der steigenden Prävalenz von Kurzsichtigkeit, der wachsenden Nachfrage nach guter Sehqualität und der Digitalisierung der Medizin.

Zur finanziellen Performance: Carl Zeiss Meditec konnte in den vergangenen Jahren seinen Umsatz und das Nettoergebnis kontinuierlich steigern. In den letzten zehn Jahren hat sich der Umsatz mit einer kumulierten jährlichen Wachstumsrate (CAGR) von 7,7 % mehr als verdoppelt. Die operative EBIT-Marge stieg 2022 auf 20,9 %, die Nettomarge (Nettoergebnis) auf 15,4 %. Die Spannen sind im 1. Quartal 2023 zwar gesunken, doch vermutlich nur vorübergehend. Es ist davon auszugehen, dass sie auf ihr früheres Niveau zurückkehren. Die Anzahl der ausgegebenen Aktien erhöhte sich im Jahr 2017 von 81.310 auf 89.441, blieb jedoch seither konstant. Daraus ergibt sich ein stetiger Anstieg des Gewinns je Aktie um etwa 11 % pro Jahr. Dies ist umso bemerkenswerter, als dieser vollständig eigenfinanziert war und das Unternehmen gleichzeitig einen Ausschüttungssatz (Dividendenzahlung) von über 30 % des Gewinns je Aktie beibehalten konnte.

Quelle: MarketScreener

Die Bilanz ist mit über 780 Mio. EUR verfügbarer Nettoliquidität als äußerst solide einzustufen. Dank der seit Anfang 2022 am Aktienmarkt verzeichneten Bewertungskorrektur kann Carl Zeiss Meditec zukünftig Aktien zu einem günstigeren Preis zurückkaufen oder auch gezielte Übernahmen tätigen. Beispielhaft zu nennen sind hier die Akquisitionen von Kogent Surgical und Katalyst Surgical im April 2022. Mit diesem externen Wachstum sollte die Unternehmensgruppe ihre Präsenz in der Mikrochirurgie stärken können.

Quelle: MarketScreener

Für die nächsten Jahre verfolgt Carl Zeiss Meditec die Strategie, die durch branchenführende Geräte und Instrumente begründete Marktführerschaft zu festigen und die Hardware mit immer agilerer, cloudbasierter Software zu verknüpfen. Der Anteil der wiederkehrenden Erlöse aus Software oder Verbrauchsmaterialien dürfte ebenfalls steigen. So lag er im Jahr 2022 bereits bei 46 % des Umsatzes (2003: 9 %).

Cashflow und Nettoergebnis ergeben ein stimmiges Bild. Uns gefällt, dass die FCF-Konversionsrate (Freier Cashflow/EBITDA) bei etwa 75 % liegt. Weiteres Wachstum erfordert jedoch eine Aufstockung des betriebsnotwendigen Kapitals, weshalb die Cash Conversion Rate stark schwanken kann (2022 betrug sie 31,6 %).

Die Bewertung des gesamten Sektors hat 2022 einen Rückschlag erlitten, und mehrere Unternehmen - wie auch Carl Zeiss - scheinen wieder unter ihren historischen Durchschnitt zu fallen (KGV von ca. 40 über die letzten zehn Jahre). Das Unternehmen ist derzeit mit dem 38-Fachen seines für 2023 geschätzten Gewinns bzw. dem 5,3-Fachen des Umsatzes bewertet. Der EV/EBITDA-Multiplikator liegt bei 20. Ein anspruchsvolles Bewertungsniveau, das jedoch mit der Qualität der Fundamentaldaten, den Wachstumsaussichten und dem aktuellen makroökonomischen Umfeld im Einklang steht.

Carl Zeiss Meditec ist dank seiner Nischenangebote nach wie vor gut aufgestellt, um die Wachstumschancen in seinem zukunftsträchtigen Markt zu nutzen. Das Unternehmen zählt weiterhin zu den qualitativ hochwertigsten europäischen Medtech-Titeln und ist eine interessante Option für Anleger, die an der Wiedereröffnung der chinesischen Wirtschaft partizipieren möchten. Aus unserer Sicht ist die Aktie dank der positiven Entwicklung der Fundamentaldaten und des mittlerweile wieder akzeptablen Bewertungsniveaus eine grundsolide Wahl. Daher haben wir Carl Zeiss Meditec in unser Investorportfolio Europa aufgenommen.