|

|

| Tops / Flops der Woche |

TOPS Super Micro Computer (+21%) & Nvidia (+8%): Dank ihres außerordentlichen Wachstums verzeichnen die beiden Zugpferde der künstlichen Intelligenz nach wie vor hohe Kurszuwächse. So überraschte Nvidia den Markt erneut mit Rekordergebnissen für das 4. Quartal, darunter einer Umsatzsteigerung um 265%. Super Micro kündigte die Emission von Wandelanleihen im Volumen von 1,5 Mrd. USD zur Finanzierung seiner Expansion an. Die Begeisterung am Markt ist ungebrochen. Bausch + Lomb Corp (+21%): Die von dem US-Spezialisten für Augenoptik und -heilkunde vorgelegten Quartalszahlen übertrafen die Erwartungen der Wall Street. Der Umsatz stieg im Jahresvergleich um 18%, wobei die Bereiche Pharma, Chirurgie und Augenheilkunde am stärksten wuchsen. Auch der Ausblick für das laufende Geschäftsjahr fällt vielversprechend aus. Demnach rechnet man mit einem Gesamtjahresumsatz von 4,6 bis 4,7 Mrd. USD. Moderna (+13%): Das US-Biotechunternehmen überraschte im 4. Quartal mit einem unerwarteten, wenn auch rückläufigen Gewinn. Diesen verdankt das Unternehmen Kostensenkungsmaßnahmen und flexiblen Zahlungszielen. Gleiches gilt für den Umsatz im Berichtsquartal. Dieser ging infolge eines Einbruchs um 43% beim Corona-Impfstoff zwar insgesamt zurück, lag aber dennoch über den Erwartungen. Zudem bestätigte der Arzneimittelhersteller seine Umsatzprognose für das Gesamtjahr. Barclays (+12%): Alles neu bei Barclays: Die britische Großbank erfreute die Aktionäre mit einer neuen Strategie, einer Restrukturierung des Managements und der Geschäftsbereiche, Kostensenkungen in Höhe von 2 Mrd. GBP, der Fokussierung auf das lukrative Privatkundengeschäft und vor allem mit der Ankündigung, bis 2026 mindestens 10 Mrd. GBP in Form von Dividenden und Aktienrückkäufen an die Anteilseigner zurückfließen zu lassen. Das Kreditinstitut veröffentlichte zudem einen höheren Jahresertrag und einen positiven Ausblick. Bis zum November will man Aktien im Wert von 1 Mrd. GBP zurückkaufen. Intercontinental Hotels (+12%), Melia Hotels (+11%) & Accor (+11%): Der Hotelbranche geht es gut. Dem US-Unternehmen Intercontinental gelang es, den Umsatz um 19% zu steigern und den Nettogewinn zu verdoppeln. Der spanische Hotelbetreiber Melia bestätigte die erfreuliche Entwicklung der Branche: Er geht davon aus, dass die Auslastung 2024 wieder das Vorpandemieniveau erreichen wird. Die französische Hotelgruppe Accor vermeldete Rekordjahresergebnisse, die noch höher ausfielen als erwartet, und blickt unverändert optimistisch auf das kommende Jahr. Air Liquide (+11%): Reihenweise gute Nachrichten für den französischen Industriegase-Konzern: Der Umsatz ging weniger stark zurück als vom Markt erwartet, das Nettoergebnis legte um 11,6% zu und die anvisierte Steigerung der operativen Marge wurde früher erreicht als erwartet. Das Unternehmen ist mit seinem Strategieplan ADVANCE somit gut auf Kurs und strebt nun eine Verdoppelung des Margenziels an. Die Aktie kletterte diese Woche auf ein Allzeithoch. Außerdem korrigierte Berenberg das Kursziel für die Aktie nach oben. Mercedes-Benz (+7%): Der Jahresgewinn des deutschen Autobauers ging zwar um 1,9% zurück, lag jedoch über den Markterwartungen. Der Jahresumsatz legte zu und der Absatz stieg leicht um 1,5%. Dass die Aktie des Luxusautobauers diese Woche deutliche Kursgewinne verbuchte, war aber im Wesentlichen der Ankündigung einer Dividendenerhöhung (5,30 EUR ggü. 5,20 im vergangenen Jahr) und neuer Aktienrückkäufe im Wert von 3 Mrd. EUR nach Abschluss des laufenden Programms über 4 Mrd. EUR zu verdanken. Infolgedessen stufte Barclays die Empfehlung für den Titel auf Kaufen hoch und hob das Kursziel an. FLOPS Rivian Automotive (-30%) & Lucid Group (-17%): Elektroauto-Start-ups entwickelten sich enttäuschend. Die beiden US-Hersteller hatten unter der schwächeren Nachfrage nach Elektrofahrzeugen zu leiden und kündigten für 2024 weit unter den Schätzungen liegende Produktionsvolumina an. Rivian wird mit voraussichtlich 57.000 Autos weniger produzieren als im Vorjahr und Lucid mit 9.000 kaum mehr als im Jahr 2023. Allerdings konnte sich Rivian 2023 mit einem Umsatzzuwachs von 300% gegenüber dem Vorjahr wirklich sehen lassen. Palo Alto Networks (-27%): Für Palo Alto Networks verlief das 2. Quartal besser als vom Markt erwartet. Der US-Spezialist für Cybersicherheit veröffentlichte jedoch eine konservative, unter den Erwartungen liegende Ergebnisschätzung für das 3. Quartal und senkte seine Geschäftsjahresprognose drastisch. In der Folge stürzte die Aktie ab. Die Mitbewerber Zscaler und Crowdstrike mussten aber ebenfalls Federn lassen. Forvia (-14%): Der französische Automobilzulieferer hat für das Jahr 2023 solide Zahlen vorgelegt. Der Umsatz stieg um 12,5% und erfüllte damit die Erwartungen. In dieser Woche gab die Aktie jedoch deutlich nach, da sich der Markt über die schwächere Nachfrage in Europa und die Abhängigkeit von Asien beunruhigt zeigte. Doch damit nicht genug: Um seine Wettbewerbsfähigkeit zu erhalten, will der Konzern in den nächsten fünf Jahren 10.000 der insgesamt rund 75.000 Stellen abbauen. Edenred (-10%): Die Reputation des französischen Anbieters von Restaurantgutscheinen leidet darunter, dass die italienischen Strafverfolgungsbehörden gegen das Unternehmen wegen Betrugs im Zusammenhang mit einer öffentlichen Ausschreibung im Jahr 2019 Ermittlungen aufgenommen haben. Zur Erinnerung: 2019 war Edenred wegen Preisabsprachen mit Mitbewerbern im Markt für Restaurantgutscheine bereits von den französischen Wettbewerbshütern sanktioniert worden. 2023 war der Kurs dann eingebrochen, nachdem sich Restaurantbetreiber gegen die vom Konzern erhobenen Provisionen zur Wehr gesetzt hatten. Fresenius Medical Care (-9%): Der deutsche Anbieter von Dialyseprodukten und -dienstleistungen hat solide Quartalszahlen vorgelegt und damit seine Strategie bestätigt. Allerdings zeigten sich die Märkte von dem zurückhaltenden, unter den Erwartungen liegenden Ausblick für das laufende Geschäftsjahr enttäuscht. Dies galt sowohl für den Umsatz als auch für das Ergebnis. Unter anderem rechnet das Unternehmen mit einem EBIT-Rückgang von 4%. WPP plc (-7%): Der britische Spezialist für Marketing und Kommunikation veröffentlichte das 2. Quartal in Folge äußerst durchschnittliche Quartalszahlen und meldete einen Rückgang des Jahresgewinns. Das Unternehmen leidet unter der Abkühlung seiner Geschäftstätigkeit in den USA, in Großbritannien und Indien, insbesondere im Technologie- und Gesundheitssektor sowie im Einzelhandel. Auch die Prognosen für 2024 konnten die Talfahrt nicht verhindern. |

|

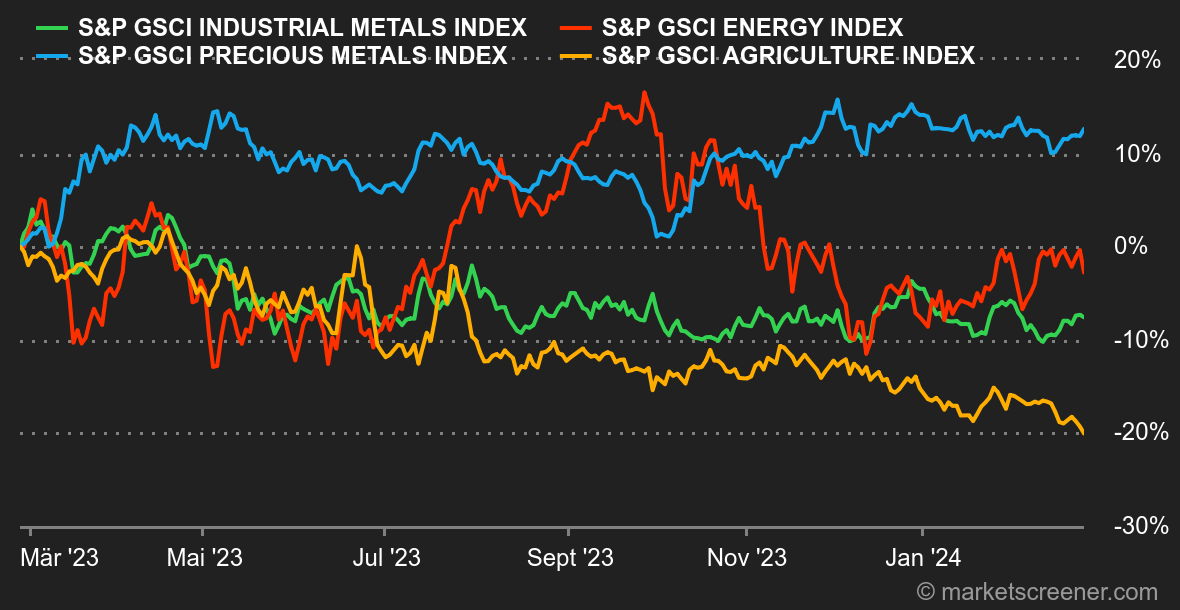

| Rohstoffe |

Energie: An den Ölmärkten herrscht eine abwartende Haltung, denn die wöchentlichen US-Vorräte sind zum vierten Mal in Folge gestiegen, während sich die Finanzmarktteilnehmer im Risikomodus befinden. Hierzu hatte nicht zuletzt die Rekordserie an den Aktienmärkten beigetragen. Die Huthis setzten unterdessen ihre Angriffe im Roten Meer fort, ohne jedoch die weltweite Ölversorgung zu beeinträchtigen. Europäisches Rohöl der Sorte Brent verbilligte sich auf 81 USD, und die US-Referenzsorte WTI gab leicht auf 76,60 USD je Barrel nach. In Europa sank der Erdgaspreis trotz der eher winterlichen Temperaturen weiter auf 22 EUR/MWh. Metalle: Die Metallpreise tendierten an der London Metal Exchange diese Woche allgemein nach oben. Das lässt darauf schließen, dass die Marktteilnehmer die neuen Stützungsmaßnahmen der chinesischen Regierung für den Immobiliensektor begrüßen. Eine Tonne Kupfer kostet 8.580 USD, Zink legte auf 2.380 USD zu und Aluminium pendelt um die 220 USD. Gold machte ebenfalls Boden gut und kostet nun 2.025 USD. Der Goldpreis stieg somit ungeachtet der vorherrschenden Risikofreude und des erneuten Anstiegs der Anleiherenditen: eine durchaus erfreuliche Entwicklung! Agrarprodukte: Am Markt für Agrarrohstoffe gab es in den letzten Wochen kaum Veränderungen, da die Getreidepreise in Chicago nicht vom Fleck kommen. Einzige Ausnahme ist die Preisexplosion bei Kakao. |

|

| Makroökonomie |

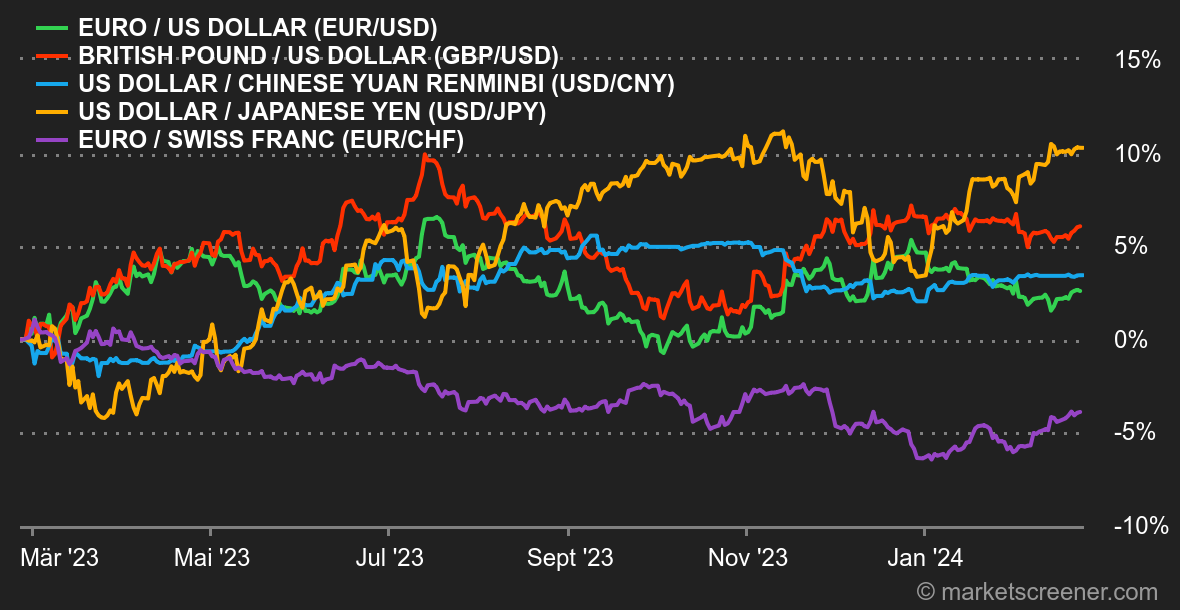

Marktstimmung: Wer interessiert sich noch für Zinsen? Am Ende einer Woche mit einer Flut von historischen Rekorden (dank Nvidia) ist von der Zinsentwicklung kaum noch die Rede. Wer hat angesichts des KI-Hypes noch Interesse an makroökonomischen Daten? Vor allem, da die jüngsten Zahlenwerke die Anleger in ihrer derzeitigen Haltung insgesamt bestätigen. In den USA liegen die Indikatoren für das verarbeitende Gewerbe und den Dienstleistungssektor weiterhin über der Schwelle von 50, an der sich Wachstum und Rezession scheiden. Die wöchentlichen Erstanträge auf Arbeitslosenhilfe entwickelten sich stabil, und die Verkäufe von Bestandsimmobilien übertrafen die Erwartungen. Alles wäre in Ordnung in der besten aller Welten, wenn die US-Notenbank Fed nur bitte die Zinsen vor dem Sommer senken würde. Die Rendite zehnjähriger Staatsanleihen stabilisierte sich im Bereich von 4,30%, mit einer ersten Unterstützungsmarke bei 4,07%. An der makroökonomischen Front war es diese Woche recht ruhig. Die europäischen Einkaufsmanagerindizes fielen unverändert schwach aus, vor allem für die deutsche Industrie. Kryptowährungen: Nachdem der Bitcoin in den vergangenen zwei Wochen um mehr als 22% gestiegen war, ist er seit Montag wieder um 2,5% gefallen und liegt erneut unter der Marke von 51.000 USD. Trotz dieses Kursrückgangs konnten die am 11. Januar am US-Markt eingeführten zehn Bitcoin-Spot-ETFs inzwischen insgesamt über 38 Mrd. USD an Anlegergeldern einsammeln. Der Ether stellte den Marktführer mit einem Plus von 1,8% in den Schatten und leistete sich zur Wochenmitte sogar den Luxus, kurzzeitig wieder über 3.000 USD zu klettern. Auch die Kryptowährungen (die KI mit der Blockchain-Technologie verknüpfen) profitierten von der allgemeinen Euphorie, die durch die herausragenden Zahlen von Nvidia und die Welle der KI-Begeisterung ausgelöst wurde. Seit Wochenbeginn sind Krypto-KI-Titel in die Höhe geschossen: Fetch.ai (FET) um 40%, Ocean Protocol (OCEAN) um 15% und Render (RNDR) um 34%. Für SingularityNET (AGIX) ging im selben Zeitraum um sage und schreibe 78% bergauf. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |