|

|

| Tops / Flops der Woche |

Tops Wolfspeed (+22 %): Das amerikanische Halbleiterunternehmen überraschte den Markt mit einem unerwartet niedrigen Verlust im letzten Quartal seines Geschäftsjahres zum 30. Juni. Brambles (+12 %): An der Börse Sydney bewegte sich der australische Logistikanbieter insbesondere dank steigender Gewinne für das im Juni endende Geschäftsjahr die gesamte Woche im Plus. Die Unternehmensleitung strebt für 2022/23 ein Umsatzwachstum von 7 bis 10 % bei konstanten Wechselkursen an. Coloplast (+8 %): Und noch einmal Quartalszahlen. Das dänische Medizinproduktunternehmen konnte mit seinen Quartalsergebnissen nicht beeindrucken, doch diente ihre Veröffentlichung der Beruhigung von Analysten, die angesichts der Bekanntmachungen anderer Branchenvertreter Vorsicht walten ließen. Sonova (-16,80 %): Eine kalte Dusche für den Konzern und die Branche. Der Schweizer Hörgerätehersteller hat seine Prognosen für das am 1. April beginnende Geschäftsjahr nach unten korrigiert. Auch die Konkurrenz - Amplifon, Demant und GN Store - wurde in Mitleidenschaft gezogen. Zalando (-16 %): Eine düstere Woche für den deutschen Online-Modehändler. Die Branche litt unter Befürchtungen, dass die Inflation das europäische Konsumverhalten trüben könnte. Citi ist der Ansicht, dass die Zielvorgaben des Konzerns durch das makroökonomische Umfeld beeinträchtigt werden könnten. DoorDash (-14 %): Der durch den Kurssturz der Technologiewerte im 1. Halbjahr bereits stark in Mitleidenschaft gezogene Fonds Tiger Global Management hat seine Risikopositionen erheblich reduziert, wie sein zu Wochenbeginn vorgelegter Quartalsbericht veranschaulicht. Hierzu zählt insbesondere die Beteiligung am Essenslieferanten DoorDash. Bed Bath & Beyond (-13 %): Die neueste gehypte Aktie ist abgestürzt, nachdem Ryan Cohen seine Anteile verkauft hatte und dabei von den massenhaft eingestiegenen Neuinvestoren profitierte. Moderna (-12 %): Laut Berichten des Wall Street Journal erwägt die Biden-Regierung ein Ende der kostenlosen Impfungen und Behandlungen des Coronavirus und beabsichtigt, die Kosten auf den Krankenversicherungssektor abzuwälzen. Adyen (-8 %): Für die Aktie des niederländischen Zahlungsdienstleisters ging es im Zuge der mittelmäßigen Ergebnisse, die nur schlecht mit einem Dividenden-Aristokraten vereinbar sind, deutlich bergab. Netease (-6 %): Die Ergebnisse des in New York börsennotierten chinesischen Videospielekonzerns konnten die Anleger trotz eines Anstiegs nicht überzeugen. Insbesondere die sinkende Beliebtheit bestimmter Flaggschiffspiele sowie unerwartet hohe Entwicklungskosten sorgten am Markt für Enttäuschung. |

|

| Rohstoffe |

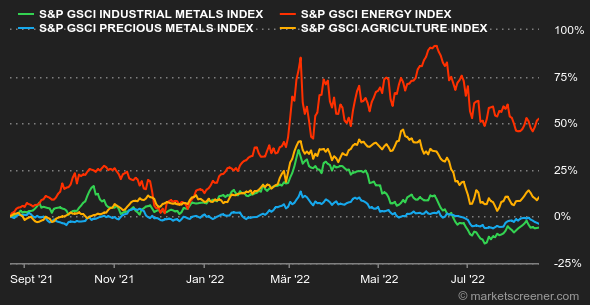

Energie: Die Ölpreise stabilisierten sich diese Woche und liegen unter der Marke von 100 USD je Barrel. Die Nordseesorte Brent notiert bei ca. 95 USD, während die US-Sorte WTI mit 89 USD je Barrel um knapp 6 USD billiger ist. Das begünstigt US-Ölexporte, was tendenziell zu einem Rückgang der wöchentlichen Öllagerbestände führt. Diese sind den aktuellen Zahlen der US-Energiebehörde EIA um 7,1 Mio. Barrel geschrumpft. Die Anleger beurteilen die Nachfragedynamik angesichts der Rezessionsgefahr unverändert pessimistisch und beobachten aufmerksam eine mögliche Einigung über das iranische Atomprogramm. Diese könnte die Angebots- und Nachfragesituation verändern. Die Erdgaslage in Europa ist nach wie vor angespannt. Der Referenzpreis am niederländischen Handelsplatz TTF markierte mit 245 EUR/MWh einen neuen Rekord. Metalle: Die Industriemetallpreise haben sich diese Woche weltweit stabilisiert. Eine Tonne Kupfer kostet an der LME 8.000 USD, eine Tonne Aluminium 2.400 USD. Der explodierende Gaspreis macht europäischen Produzenten das Leben zunehmend schwerer. Sie müssen aufgrund mangelnder Rentabilität auf einen Teil ihrer Produktionskapazität verzichten. So hat der Aluminiumkonzern Norsk Hydro die Schließung seines Aluminiumwerks in der Slowakei angekündigt. Im Edelmetallsektor sackte der Goldpreis an fünf aufeinanderfolgenden Handelstagen auf ca. 1.750 USD je Feinunze ab. Agrarprodukte: Die Exporte von ukrainischem Getreide über den Hafen Odessa nehmen wieder an Fahrt auf. In der ersten Augusthälfte hat die Ukraine lokalen Quellen zufolge knapp 1 Mio. Tonnen Getreide exportiert. Im September könnte das Volumen nach Schätzungen ukrainischer Stellen auf 3 Mio. Tonnen steigen. Der Weizenpreis sank an der Börse in Chicago deutlich auf 750 Cent je Scheffel, der Maispreis tendiert unterdessen stabil bei rund 620 Cent. |

|

| Makroökonomie |

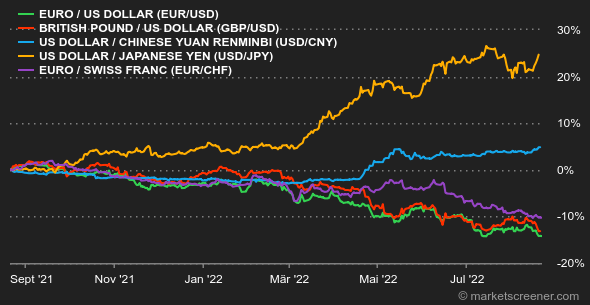

Marktstimmung: Wechselhafte Indikatoren so weit das Auge reicht. Während einige US-Barometer überraschend heiter sind (Konsum, Philly-Fed-Index, Arbeitslosigkeit), fallen andere unerwartet schlecht aus (Empire State Index, Immobilienmarkt). Kurzum, die US-Wirtschaftsdaten verwirren die Anleger. Ähnlich ist die Lage in Großbritannien. Während die jährliche Inflationsrate im Juli über 10 % gesprungen ist, hellen sich die Einzelhandelsumsätze auf. Die Lage in China ist dagegen klarer: Die Konsumenten halten sich zurück, und die Zentralbank versucht, den Konsum mit kleinen Impulsen in Form von Zinssenkungen zu beleben. Anleihen: Bis Freitag hatten alle gedacht, dass die Frage der Anleiherenditen durch den leichten Rückgang der US-Teuerungsrate im Juli erledigt sei. Aber dann kehrten plötzlich die Zweifel zurück. Die Rendite zehnjähriger US-Staatsanleihen stieg auf 2,95 %, blieb aber unter dem Renditeniveau im 5-jährigen, 2-jährigen und 6-monatigen Laufzeitenspektrum. Die Ängste vor einer Rezession oder gar Stagflation sind nicht vollständig verschwunden. In Europa hat die EZB angesichts der erneut großen Renditedifferenz zwischen deutschen Bundesanleihen (1,21 %), italienischen Papieren (3,48 %) und griechischen Staatsanleihen (3,66 %) alle Hände voll zu tun. Zehnjährige französische Staatspapiere rentieren derzeit bei 1,79 %. Auch hier stieg die Anspannung erst am Freitag. Devisen: Der US-Dollar legte gegenüber anderen Leitwährungen wieder zu, insbesondere gegenüber dem Yen (auf 136,88 JPY je 1 USD) und dem Euro (auf 1,0058 USD je 1 EUR). Der Dollar-Index, der den Wert der US-Währung mit einem Währungskorb vergleicht (57,6 % Euro / 13,6 % Yen / 11,9 % Pfund Sterling / 9,1 % kanadischer Dollar / 4,2 % schwedische Krone / 3,6 % Schweizer Franken) nähert sich erneut 108 Zählern, genau wie um den 14. Juli. Aktuell bietet ihm lediglich der Rubel die Stirn. Die russische Währung gewann innerhalb einer Woche um 4 % an Wert, auf 58.935 RUB je 1 USD. Der US-Dollar verdankt seine Stärke der Entschlossenheit, mit der die US-Notenbank ihre restriktive Geldpolitik trotz erster Anzeichen für eine Verlangsamung des Preisauftriebs verteidigt. Kryptowährungen: Anfang Juli hatte der Bitcoin sich langsam wieder in positives Terrain vorgearbeitet und damit bei Krypto-Anlegern vorsichtige Hoffnungen auf eine möglicherweise dauerhafte Erholung der digitalen Währung geweckt. Diese Woche folgte dann der Absturz. Am Montag notierte der BTC noch um 25.000 USD, bei Redaktionsschluss lag er bei knapp über 21.000 USD. Das entspricht einem Minus von 15 %. Das Monatsende dürfte folglich für das Kryptouniversum turbulent ausfallen und von Zweifeln geprägt sein. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |