United Rentals ging gleich im Jahr seiner Gründung (1997) an die Börse, um sich in einem damals besonders zersplitterten Sektor zu einem Referenzkonsolidierer zu entwickeln. Die gute Nachricht lautet: der Sektor ist immer noch sehr zersplittert, wodurch sich viele Möglichkeiten für Fusionen und Übernahmen ergeben. Wir werden in diesem Artikel noch näher darauf eingehen, wenn wir die jüngste Akquisition von Ahern Rentals besprechen.

Die einstiege Mission ist erreicht: Innerhalb von 15 Jahren ist United Rentals mit einem Marktanteil von 15 % in den USA zum Marktführer in seinem Sektor aufgestiegen. An zweiter Stelle steht der Wettbewerber Sunbelt (mit 11 % Marktanteil), Platz drei belegt mit einigem Abstand HRI (3 %). Es eröffnen sich also nach wie vor Möglichkeiten für eine Konsolidierung. Vielleicht stehen wir gar erst am Anfang eines echten Roll-ups? Das ist es, was die Aktie im Moment hauptsächlich antreibt.

Solide und widerstandsfähige Basis

Derzeit verfügt United Rentals über 1.200 Agenturen in Nordamerika und sein Netzwerk deckt das gesamte Gebiet der Vereinigten Staaten sowie Kanada ab. Bei seiner geringen Präsenz in Westeuropa und Ozeanien geht es bislang lediglich darum, den Markt zu sondieren und sich auf künftiges Wachstum vorzubereiten - der Inlandsmarkt bleibt vorerst die Hauptquelle für Chancen.

Die breite Abdeckung des nordamerikanischen Marktes in Verbindung mit einem umfangreichen Fuhrpark verschafft United Rentals einen erheblichen Wettbewerbsvorteil: 780.000 Fahrzeuge und Maschinen im Wert von 16 Milliarden US-Dollar auf dem privaten Markt, was nach Schätzungen des Managements zwei Dritteln der derzeitigen Marktkapitalisierung entspricht. Gleichzeitig - und das ist der logische Nachteil - ist das Geschäft mit hohen Fixkosten verbunden.

Doch United Rentals kommt damit gut zurecht. Und mehr noch: die Gruppe hat bislang keinen Verlust gemacht, nicht einmal im Jahr 2009, als die Baubranche tief im Schlamm steckte. Das Unternehmen verzeichnete zwar einen buchhalterischen Verlust aufgrund der Wertminderung von Vermögenswerten, aber es erwirtschaftete weiterhin einen positiven Cashflow. Eine beachtliche Leistung.

Auch in Bezug auf den Kundenkreis sorgt United Rentals für eine Risikostreuung: Die Hälfte sind Industriekunden, die sich gut auf die verschiedenen Sektoren verteilen (nur 10 % in der Öl- und Gasindustrie), während die andere Hälfte aus dem Bausektor stammt.

Zyklisch oder nicht zyklisch?

United galt lange Zeit als ein rein zyklisches Unternehmen. In Wirklichkeit zeigen der Kundenmix und die Finanzergebnisse der letzten 20 Jahre, dass das Unternehmen widerstandsfähiger ist, als man intuitiv annehmen würde.

Wir haben es zwar mit einem Engagement im Baugewerbe zu tun, aber trotz eines Jahrzehnts niedriger Zinssätze liegt der US-Bauindex eher unter seinem historischen Durchschnitt. Es ist zu hoffen, dass der „super spending bill“ der amerikanischen Regierung, das Gesetz, das Investitionen in die Infrastruktur vorsieht, einen großen Impuls geben wird. Dies ist gleichzeitig der zweite Treiber dieser Aktie und eine Erklärung für ihre aktuelle Dynamik. Die staatlichen Ausgaben würden mögliche Rückgänge im privaten Bausektor ausgleichen.

Operativer und finanzieller Zeitplan

United hat im Laufe von zwei vollen Zyklen (2001-2011 und 2011-2021) ein spektakuläres Wachstum verzeichnet. Im ersten Zeitraum handelte es sich hauptsächlich um organisches Wachstum, während das Wachstum im zweiten Zeitraum hauptsächlich aus Fusionen und Übernahmen resultierte. Bemerkenswert war die Übernahme von RSC im Jahr 2012 für lediglich 4,2 Milliarden US-Dollar. Diese Akquisition kam zum richtigen Zeitpunkt, da 2012 - nach der tiefen Bankenkrise in den Vereinigten Staaten, die auf die Subprime-Krise und die Euro-Krise im Jahr 2011 folgte - die Angst vor einer langanhaltenden Rezession groß war. Alle Bewertungen waren auf einem Tiefststand, und United hat die richtige Entscheidung getroffen, zu kaufen “when there's blood in the street”.

Im ersten Zyklus (2001-2011) erwirtschaftete das Unternehmen durchschnittlich 250 Millionen US-Dollar an Cash-Einnahmen (freier Cashflow) pro Jahr, während es im zweiten Zyklus (2012-2021) durchschnittlich 1,6 Milliarden US-Dollar an Cash-Einnahmen erzielte. Ein Unterschied wie Tag und Nacht. Natürlich surfte auch United auf der Welle einer boomenden Konjunktur - das Baugewerbe florierte, es gab in den Vereinigten Staaten ein echtes Angebotsproblem und die Zinssätze waren sehr niedrig. Das freute die Aktienmärkte und Unternehmen, die ihr Wachstum mit billigen Schulden finanzieren konnten. Wir müssen aber mit beiden Beinen auf dem Boden bleiben, denn dieser jüngste Zyklus, in dem Geld "kostenlos" war, ist erst einmal gestoppt. Doch United hat weiterhin einigen Grund zur Freude, und die Gruppe zeigt hervorragende Leistungen.

Die Einnahmen stiegen im zweiten Zyklus (2011-2021) von 2,6 Mrd. USD auf 9,7 Mrd. USD - dies spiegelt die beeindruckende Beschleunigung gut wider. Daraus ergibt sich eine durchschnittliche jährliche Wachstumsrate von 14 %, während sich der buchhalterische Gewinn vervierfachte und von 100 Mio. USD auf 1,4 Mrd. USD stieg. Zurückzuführen ist das hervorragende Ergebnis auch auf den erfolgreichen Einstieg in die Vermietung von Spezialgeräten, der mit gestiegenen Gewinnspannen einherging. Zu den Spezialgeräten gehören beispielsweise Gerüste zur Sicherung von Bergbauanlagen oder Ausrüstungen für das Management von Flüssigkeiten und Gasen sowie Hochspannungsanlagen, mobile Pumpstationen und dergleichen mehr. Dieses „Spezialgeschäft“ verzeichnete in den letzten zehn Jahren eine durchschnittliche jährliche Wachstumsrate von 28 % - höher als der Rest des Marktes.

United hat im letzten Jahrzehnt einen freien Cashflow von 10 Mrd. US-Dollar erwirtschaftet. Dieser Cash-Gewinn stimmt mit dem buchhalterischen Gewinn überein, wenngleich die Abschreibung von Rückstellungen (eine buchhalterische Spitzfindigkeit, die bei vielen Vermietungsunternehmen anzutreffen ist) die Interpretation des Jahresabschlusses manchmal etwas erschwert.

Was die Kapitalallokation betrifft, so wurden 4 Mrd. USD durch Aktienrückkäufe an die Aktionäre zurückgegeben. Es ist ohnehin bemerkenswert, wie ein Unternehmen wachsen und gleichzeitig Aktien zurückkaufen kann. Häufig sind Aktienrückkäufe bei sehr reifen Unternehmen zu beobachten, die einen Wachstumsgipfel erreicht haben. Der Rest wurde für Akquisitionen und eine höhere Verschuldung verwendet.

Hinsichtlich der Finanzlage ist zu beobachten, dass United gelegentlich mit einem negativen Betriebskapital arbeitet. Wir sehen eine Verschuldung von 8,6 Mrd. USD bei einem Flottenwert von 16 Mrd. USD (Schätzung des Managements zum Flottenwert auf dem privaten Markt). Die Abschreibungen in der Bilanz sind jedoch mit knapp 2 Mrd. USD wesentlich geringer. Wenn wir uns die Geschichte von United ansehen, können wir davon ausgehen, dass die Schätzung des Flottenwerts korrekt ist.

Was die Schuldenquote anbelangt, so werden Verbindlichkeiten in Höhe von 1,8 Mrd. USD bis 2025 fällig. Das entspricht ungefähr dem Jahresgewinn, wenn wir den Durchschnitt der letzten drei Jahre nehmen. Diese Schulden bleiben also mehr oder weniger konstant und sind kein Grund zur Beunruhigung. Hinzu kommen Verbindlichkeiten in Höhe von 3 Mrd. USD, die 2027 und 2028 fällig werden. Auch das ist nicht besorgniserregend, wenngleich hier zukünftig in Anbetracht möglicher wirtschaftlich harter Zeiten besser vorgebaut werden könnte.

Die Aktie profitiert auch von einem sogenannten Burggraben (Moat), der mit der Größe des Unternehmens, der Vielfalt seiner Flotte und der territorialen Abdeckung zusammenhängt. Darüber hinaus kann United Rentals eine hervorragende Erfolgsbilanz vorweisen, wenn man den Gewinn pro Aktie (EPS) betrachtet: Er ist von 2,3 USD vor 15 Jahren auf 19 USD im letzten Jahr gestiegen, dank einer hervorragenden Kombination aus Fusionen und Übernahmen, organischem Wachstum und Aktienrückkäufen.

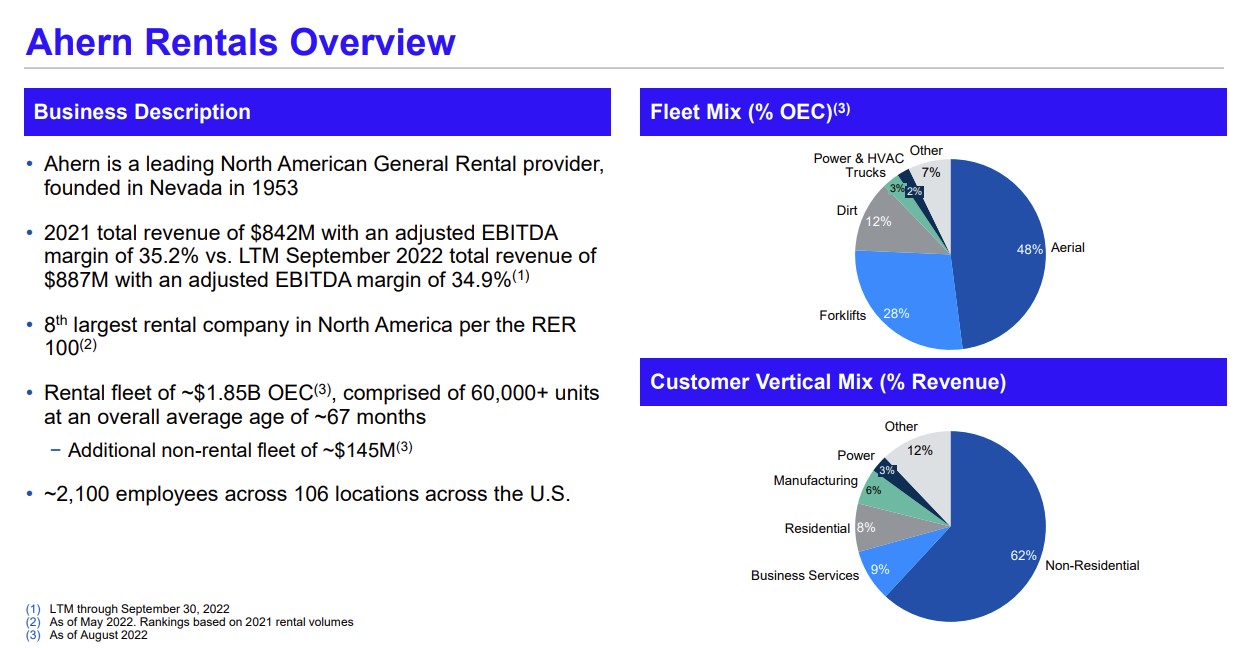

Die jüngste gute Nachricht, die die positive Dynamik noch verstärkt, ist die Übernahme von Ahern Rentals. Ahern ist mit einem Fuhrpark im Wert von schätzungsweise 1,9 Mrd. USD die Nummer acht unter den Vermietern von Baumaschinen und -fahrzeugen in den USA. Zudem erfolgte die Übernahme zu einem mehr als korrekten Preis von 6 mal EBITDA. Und das ist der dritte Grund, warum es für die Aktie ordentlich Rückenwind gibt.

Quelle: United Rentals

Bewertung

Der Unternehmenswert beläuft sich auf 33 Mrd. USD, was angesichts der bisherigen Ertragskraft durchaus angemessen erscheint. Wenn United zukünftig die gleiche Performance zeigt, wie in der Vergangenheit, wird es ein „Home-Run“ sein. Wenn wir für einen Moment von einem konservativen Szenario mit einer halbierten CAGR (Compound Annual Growth Rate) und einem stagnierenden Margenprofil ausgehen, würde die Aktie bis 2025 bei einer Neubewertung, die ihre Historie (KGV von 17) berücksichtigt, bei rund 650 USD notieren (84 % Potenzial heute). Wie auch immer, Szenarien sind stets mit Vorsicht zu genießen. Sie müssen ständig überwacht und angepasst werden, sonst liegt man schnell daneben. Nehmen wir besser etwas Greifbares: den realen Wohlstand, den das Unternehmen derzeit schafft, und die Qualitätsgeschichte der Aktie. Der Markt rechnet mit einer Rezession, die vielen Indikatoren zufolge sehr wahrscheinlich ist. Gleichzeitig ist mal wieder nichts sicher - United Rentals zeigt sich sehr flexibel und hat auch schon in früheren Rezessionen gut abgeschnitten.

Man beachte, dass United trotz seiner Größe derzeit mit einem Multiplikator von knapp dem Sechsfachen des EBITDA gehandelt wird. Und dabei sind die Synergien und das Wachstum durch die Übernahme von Ahern noch gar nicht eingerechnet. Bei vergleichbaren Multiplikatoren verdient United eine bessere Bewertung.

Abgesehen davon finden wir es bedauerlich, dass der Aktienbesitz sehr institutionell, indexorientiert und fragmentiert ist. Einige jüngste Insiderkäufe sind wiederum positiv zu bewerten.

United Rentals ist ein Qualitätsunternehmen, dessen Betriebs- und Börsengeschichte ein Fünf-Sterne-Rating verdient. Es gibt zwar eine gewisse Verschuldung, die aber auch bei der Konkurrenz gegeben ist. Die Gruppe ist unterbewertet und hat guten Rückenwind - sowohl aus mikroökonomischer als auch aus makroökonomischer Sicht. Im Allgemeinen verdienen Unternehmen wie dieses einen kleinen Aufschlag, den es bei dieser Aktie derzeit nicht zu gegeben scheint. Die Aktie wird sogar unter ihrem durchschnittlichen Kurs-Gewinn-Verhältnis (KGV) der letzten 10 Jahre gehandelt: das 12-fache des Gewinns, verglichen mit dem durchschnittlichen KGV von 19,3 im Zeitraum 2012 bis 2021. Und das ist natürlich ein guter Grund, warum wir United Rentals in das USA-Investorportfolio von MarketScreener aufgenommen haben. In jedem Fall passt diese Aktie zur Hauptausrichtung unserer Portfolios, die darin besteht, Qualität mit Dynamik zu verbinden.