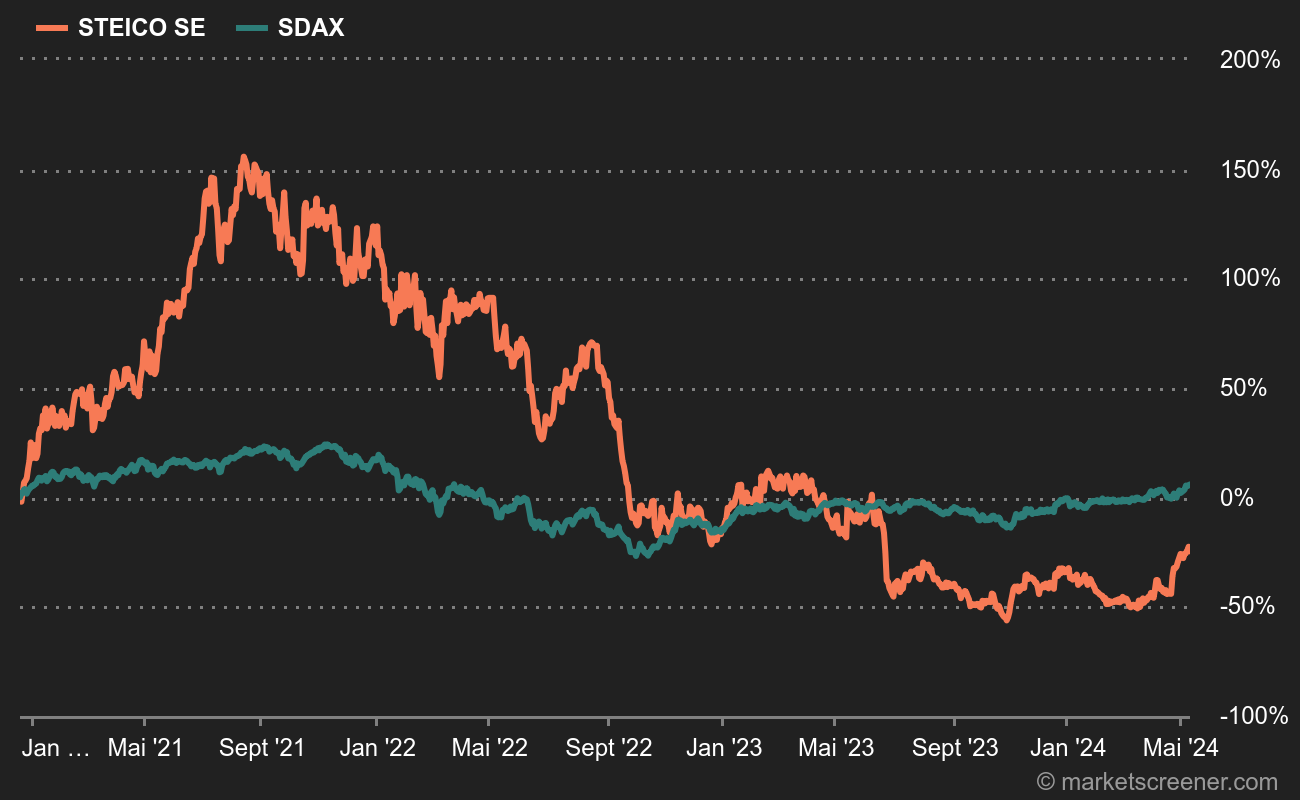

Steico hat eine zweijährige Hausse hinter sich. Das Unternehmen gehörte zu den Aktien, die zwischen dem Tiefpunkt im März 2020 und Mitte 2021 in die Höhe schnellten. Der Kurs stieg um mehr als das Siebenfache von weniger als 18 EUR auf über 130 EUR. Danach folgte eine lange Talfahrt, die den Kurs auf derzeit rund 44 EUR brachte.

Das Unternehmen aus Feldkirchen ist auf Dämmstoffe aus Holzfasern spezialisiert. Eine Positionierung, die natürlich eine gewisse Begeisterung hervorruft, da sie an der Schnittstelle zwischen den Themen Energieeffizienz und Nutzung erneuerbarer Ressourcen liegt. Vor allem auf dem alten Kontinent, wo sich die aktuellen Ereignisse - eine historische Energiekrise - mit einer seit langem bekannten Realität überschneiden: Drei Viertel des europäischen Gebäudebestands sind thermisch veraltet.

Vertikale und horizontale Natur-Dämmstoffe

Steico stellt mehrere Produktreihen von ökologischen Dämmstoffen her. Dazu gehören Außendämmungen für den Bau, stabile und flexible Holzfaser-Dämmplatten sowie Einblasdämmungen. Das Unternehmen erzielt etwas mehr als 40% des Umsatzes auf seinem Heimatmarkt Deutschland, vor Frankreich (12%) und dem Vereinigten Königreich (10%). Steico hat eine kleine Präsenz außerhalb Europas, hauptsächlich in Australien und den USA (die Aktivitäten außerhalb Europas machen etwa 7,5% des Umsatzes aus). Der Umsatz stieg in den letzten zehn Jahren durchschnittlich um 10% pro Jahr. Im letzten Jahr belief er sich auf 388 Mio. EUR. Das Unternehmen ist ein kleinerer Player auf einem Markt, der einige Schwergewichte wie Saint-Gobain, Kingspan oder Rockwool umfasst. Doch sein Alleinstellungsmerkmal ist die Nische der ökologischen Dämmung.

Bisher lief es recht gut, was auf die Fähigkeit zur Preisgestaltung zurückzuführen ist. Die operative Marge stieg zwischen 2018 und 2019 von einem einstelligen auf einen zweistelligen Wert und hat diesen Bereich seitdem nicht mehr verlassen. Die Ertragskraft des Unternehmens wird weitgehend für den Ausbau der Produktionskapazitäten, insbesondere in Polen und Frankreich, verwendet. Daher der negative freie Cashflow. Die Expansionsstrategie bleibt jedoch vorsichtig, wie die Nettoverschuldung zeigt, die in den nächsten drei Jahren unter dem 1,5-fachen des EBITDA bleiben wird. Es ist jedoch zu beachten, dass Steico seit 2016 eine kleine Dividende zahlt.

Der Rückgang der Steico-Aktie ist im Wesentlichen eine Folge der vergangenen Marktexzesse. Die Bewertung des Unternehmens ist in einen vernünftigen Bereich zurückgekehrt, der es vermeidet, Überlegungen wie "ja, aber das ist ein Gewinner in der Zukunft" oder "ja, aber seine Positionierung ist einzigartig" anzustellen, um wilde Multiplikatoren zu rechtfertigen. Die Realität ist, dass Steico ein schönes kleines Unternehmen ist, das auf den ersten Blick gut geführt wird und in einer aussichtsreichen Marktnische tätig ist.

Doch die Realität ist auch, dass das Zinsumfeld und die unsicheren wirtschaftlichen Aussichten in Europa zu einer Flaute auf dem Immobilienmarkt führen, die sich früher oder später in den Büchern bemerkbar machen werden. Dies gilt selbst dann, wenn das Thema der Gebäudedämmung in einem Kontext teurer Energie ein starkes Umlaufvermögen bietet. Die Realität ist auch, dass die Konkurrenz im Bereich der ökologischen Dämmung nicht untätig bleibt und dass die steigenden Produktionskosten auch die Industrie betreffen.

Es gibt also Aufwind und Gegenwind. Diese Situation wurde in der Veröffentlichung der Ergebnisse des dritten Quartals Ende Oktober deutlich. Das Management sah sich gezwungen, seine Wachstumsziele leicht zurückzuschrauben, was zeigt, dass der zugrunde liegende Markt sich verlangsamt. Dank der Preiserhöhungen zu Beginn des Jahres konnte Steico jedoch hohe Margen aufrechterhalten.