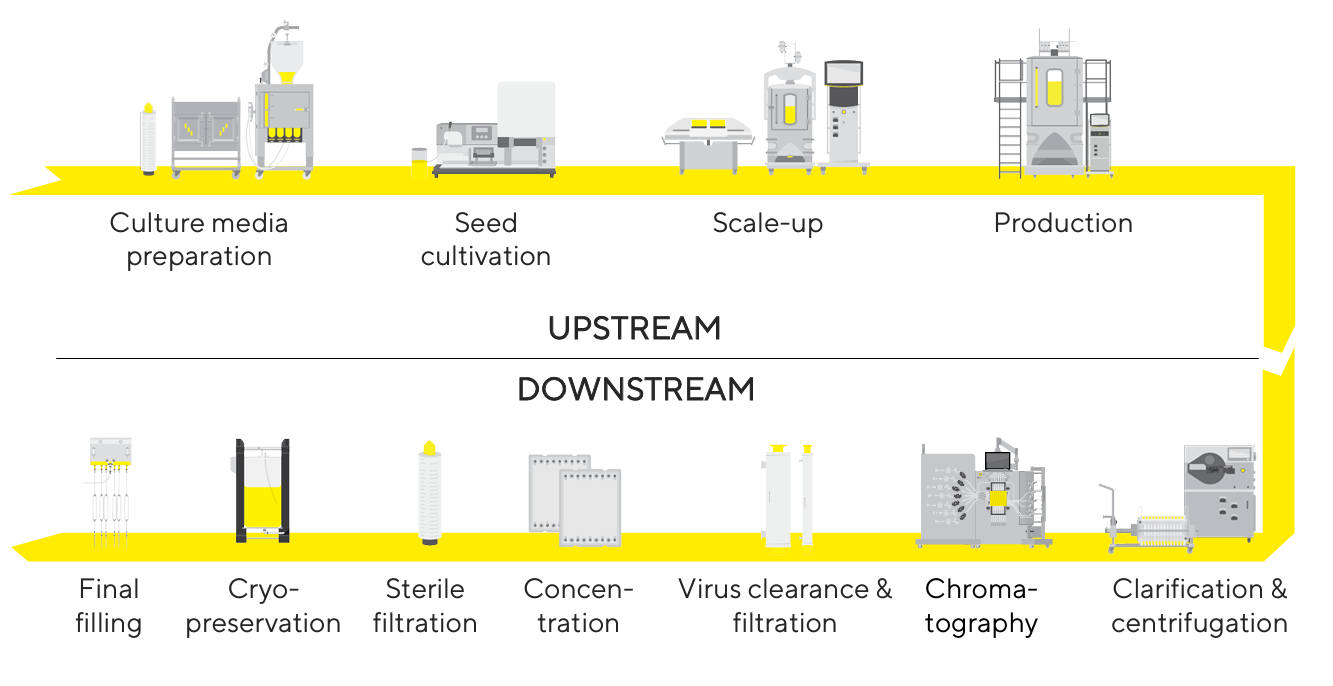

Wie Lonza ist auch Sartorius Stedim Biotech (SSB) ein strategischer Zulieferer für den Life-Science-Sektor. Das Unternehmen liefert insbesondere eine Reihe von Maschinen und Verbrauchsmaterialien, die die Vorbereitung, Herstellung und Lieferung von Biopharmazeutika ermöglichen. Diese Geräte sind hochmodern und erfüllen besonders strenge Gesundheitsstandards. Konkret kann es sich um Zellkulturmedien, Bioreaktoren, aber auch um Filtrations- und Reinigungsmaschinen oder Abfüll- und Lagerungsmaschinen handeln. SSB bietet auch die Software-Ebene, die diese Prozesse steuert. Ziel ist es, den Kunden einen Service von A bis Z für die Herstellung traditioneller Arzneimittel wie Impfstoffe, aber auch für die neuesten Innovationen wie monoklonale Antikörper oder Gentherapien anzubieten.

Die regulatorischen Anforderungen der Pharmaindustrie und das erforderliche Vertrauensniveau zwischen Auftraggebern und Lieferanten schaffen erhebliche Barrieren für den Eintritt in diese Industrie. Dies ist ein großer Vorteil für SSB, das neben Thermo Fisher, Danaher und Merck KGaA zu dem Quartett gehört, das die Branche dominiert, d.h. zu ernsthaften Konkurrenten. Trotz einer Marktkapitalisierung von 30 Mrd. EUR ist das deutsch-französische Unternehmen ein kleiner Fisch. Nutzen wir die Gelegenheit, um ein paar Worte über diese doppelte Abstammung zu sagen. Stedim ist eine französische Erfolgsgeschichte, die Ende der 70er Jahre in Aubagne begann. Das Unternehmen vermarktete damals ein System zur Befüllung von sterilen Einwegbeuteln, das die Gewohnheiten der Industrie umkrempeln sollte. Das Unternehmen entwickelte sich allein in einem Nischenmarkt, bis es 2007 die Heirat mit der Biotechnologie-Sparte der deutschen Sartorius akzeptierte - Sartorius Stedim Biotech war geboren. Ein Meisterstück, das es dem Duo ermöglichte, sich als Referenzpartner für den aufstrebenden Pharma- und Biotechnologiesektor zu etablieren. Zu diesem Zeitpunkt erwirtschaftete SSB einen Umsatz von 362 Mio. EUR und beschäftigte 2350 Mitarbeiter.

Fünfzehn Jahre später hat sich der Umsatz fast verzehnfacht und die Zahl der Mitarbeiter ist auf über 10.000 gestiegen. Die Internationalisierung ist in den Umsätzen sichtbar, die sich auf Europa (38%), Amerika (36%) und den asiatisch-pazifischen Raum (26%) verteilen. Das durchschnittliche jährliche Wachstum liegt seit 2006 bei über 15%. Es wurde durch interne Entwicklung angetrieben, wobei erhebliche Summen für die Entwicklung der Industrieanlagen bereitgestellt wurden, und durch externes Wachstum, wenn es darum ging, das Angebot mit neuen Kompetenzen zu bereichern. Die Rentabilität ist mit einer EBITDA-Marge von fast 35% im normalen Geschäftsrhythmus fast unanständig hoch. Eine Performance, über die sich der 74%ige Mehrheitsaktionär, die Sartorius AG, natürlich nur freuen kann.

| Steuerjahr: Dezember | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Umsatz 1 | 1.441 | 1.910 | 2.887 | 3.493 | 2.776 | 2.999 | 3.439 | 3.864 |

| EBITDA 1 | 421,5 | 604,7 | 1.033 | 1.221 | 785,4 | 913,9 | 1.105 | 1.295 |

| Betriebsergebnis (EBIT) 1 | 332 | 471,8 | 865,4 | 1.040 | - | 660,4 | 846,1 | 1.012 |

| Umsatzrendite | 23,05 % | 24,7 % | 29,98 % | 29,77 % | - | 22,02 % | 24,6 % | 26,18 % |

| Gewinn vor Steuern (EBT) 1 | 317,6 | 482,6 | 646,7 | 1.130 | - | 551,7 | 804,4 | 993,3 |

| Nettoergebnis 1 | 234,6 | 357,8 | 414,4 | 876,1 | 309,7 | 359,5 | 476 | 591 |

| Nettomarge | 16,28 % | 18,73 % | 14,35 % | 25,08 % | 11,16 % | 11,98 % | 13,84 % | 15,29 % |

| Gewinn pro Aktie 2 | 2,540 | 3,880 | 4,500 | 9,510 | 3,360 | 3,732 | 5,180 | 6,593 |

| Free Cash Flow 1 | 174,2 | 257,7 | 372 | 181,7 | - | 357,6 | 358,4 | 406,5 |

| FCF-Marge N | 12,09 % | 13,49 % | 12,88 % | 5,2 % | - | 11,92 % | 10,42 % | 10,52 % |

| FCF Conversion (EBITDA) | 41,32 % | 42,62 % | 36 % | 14,88 % | - | 39,13 % | 32,43 % | 31,38 % |

| FCF Conversion (Nettoergebnis) | 74,24 % | 72,03 % | 89,76 % | 20,74 % | - | 99,48 % | 75,3 % | 68,77 % |

| Dividende pro Aktie 2 | 0,6800 | 0,6800 | 1,260 | 1,440 | - | 0,9829 | 1,131 | 1,415 |

| Datum der Veröffentlichung | 28.01.20 | 18.02.21 | 27.01.22 | 26.01.23 | 26.01.24 | - | - | - |

Wie übrigens auch die anderen Aktionäre, da die schöne Geschichte an der Börse bei weitem nicht unbemerkt geblieben ist. Aus dem oben Gesagten ergibt sich, dass SSB reich bewertet ist und zu den Unternehmen gehört, die von den Anlegern verehrt werden. Die Kehrseite der Medaille ist, dass die Aktie bei der geringsten Enttäuschung über die Ergebnisse oder Aussichten an der Börse unter Druck gerät. Aber aus langfristiger Sicht, z.B. um einen schönen, soliden Wert im Portfolio zu halten, ist es das Risiko wert. Der Markt für Biopharmazeutika wächst seit Jahren kontinuierlich, was auf die Fortschritte in der medizinischen Forschung und die Alterung der Bevölkerung zurückzuführen ist. SSB geht davon aus, dass sie bis 2025 einen Umsatz von 4,4 Mrd. EUR erzielen und bis dahin eine EBITDA-Marge von über 35% erzielen kann. Wenn sich dieses Szenario bestätigt, wird die Erfolgsgeschichte wahrscheinlich weitergehen.