Hinzu kommen Lieferkettenprobleme in China, ein Krieg im Brotkorb Europas, ein stockendes globales Wachstum und die Befürchtung, dass die größte Volkswirtschaft der Welt in eine Rezession abgleiten könnte - all dies wirft einen Schatten auf riskantere Vermögenswerte.

Daten des Institute of International Finance (IIF) zeigen, dass die geringen Zuflüsse in Schwellenländeranleihen bis Ende Mai fast vollständig durch Abflüsse aus Aktien ausgeglichen wurden. Das IIF prognostizierte, dass die ausländischen Portfolioströme in die Schwellenländer im Jahr 2022 im Vergleich zum Vorjahr um 42% auf weniger als eine Billion Dollar schrumpfen könnten.

"Wenn Sie ein globaler Investor sind und nicht gezwungen sind, in Schwellenländer zu investieren, ist es ehrlich gesagt schwer, Sie davon zu überzeugen, derzeit in diese Anlageklasse zu investieren", sagte Luis Oganes, Leiter von Global Macro Research bei JPMorgan.

Im Folgenden finden Sie fünf Hinweise darauf, was den Schwellenländern bevorsteht.

WÄHRUNGEN

Obwohl der US-Dollar gegenüber den Währungen der Industrieländer fast zwei Jahrzehnte lang Höchststände erreichte, hielten sich die Schwellenländerwährungen mit einem Rückgang des Index um 3,8% einigermaßen gut.

Die lateinamerikanischen Währungen verzeichneten im ersten Quartal dank steigender Rohstoffpreise und einer Vorreiterrolle der Zentralbanken gegenüber der US-Notenbank deutliche Kursgewinne und blieben trotz eines massiven Abbaus von Risiken im zweiten Quartal im Plus.

Die Performance wird davon abhängen, wie empfindlich sie auf Rohstoffpreisschocks reagieren und ob die Zentralbanken sich auf Wachstum statt auf Inflation konzentrieren können.

"Die Devisenmärkte der Schwellenländer werden in nächster Zeit weiter unter Druck bleiben, da die schwache Stimmung der Anleger den USD im Zaum hält", so Phoenix Kalen, Director of Emerging Markets Strategy bei der Societe Generale.

Grafik: Schwellenländerwährungen gegenüber dem US-Dollar -

STOCKS

Die Aktien der Schwellenländer werden in der ersten Jahreshälfte den größten Rückgang seit der asiatischen Finanzkrise von 1998 verzeichnen. Der MSCI-Benchmarkindex ist seit Jahresbeginn um 17% gefallen, während China, der größte Einzelwert des Index, um 12% gefallen ist.

Letzteres könnte Aktienanlegern eine gewisse Atempause verschaffen, da Peking die zweitgrößte Volkswirtschaft der Welt ankurbeln muss, so Ashish Chugh, Portfoliomanager bei Loomis Sayles.

"Ich bin optimistisch für China, da die Bewertungen aufgrund der politischen Unterstützung und des erheblichen Drucks der Regierungsvertreter, das Wachstum anzukurbeln, sehr attraktiv sind", sagte er.

Grafik: Entwicklung der Schwellenländeraktien in USD -

RATE HIKES

Die Zentralbanken der Schwellenländer haben lange vor der US-Notenbank mit dem Zinserhöhungszyklus begonnen, um die Inflation nach der COVID-19-Pandemie einzudämmen.

Brasilien führt die Gruppe mit dem aggressivsten geldpolitischen Straffungszyklus an und hob seinen Leitzins von 2% im März 2021 auf 13,25% in diesem Monat an.

Angesichts der steigenden Inflation, die die großen Zentralbanken zu schnelleren Zinserhöhungen zwingt, verschieben sich jedoch die Ziele und die politischen Entscheidungsträger in den Entwicklungsländern könnten gezwungen sein, ihre Zinserhöhungszyklen zu verlängern oder anzupassen.

"Sobald die Fed die Zinsen um weitere 75 Basispunkte anhebt und wir das hinter uns haben, dreht sich alles um die Erwartungen, wo die Endzinsen liegen werden", sagte Nathalie Marshik, Leiterin der Abteilung EM Sovereign Research bei Stifel.

Grafik: EM-Benchmark-Zinssätze - https://fingfx.thomsonreuters.com/gfx/mkt/klvykrjyyvg/emerging%20market%20central%20banks.PNG

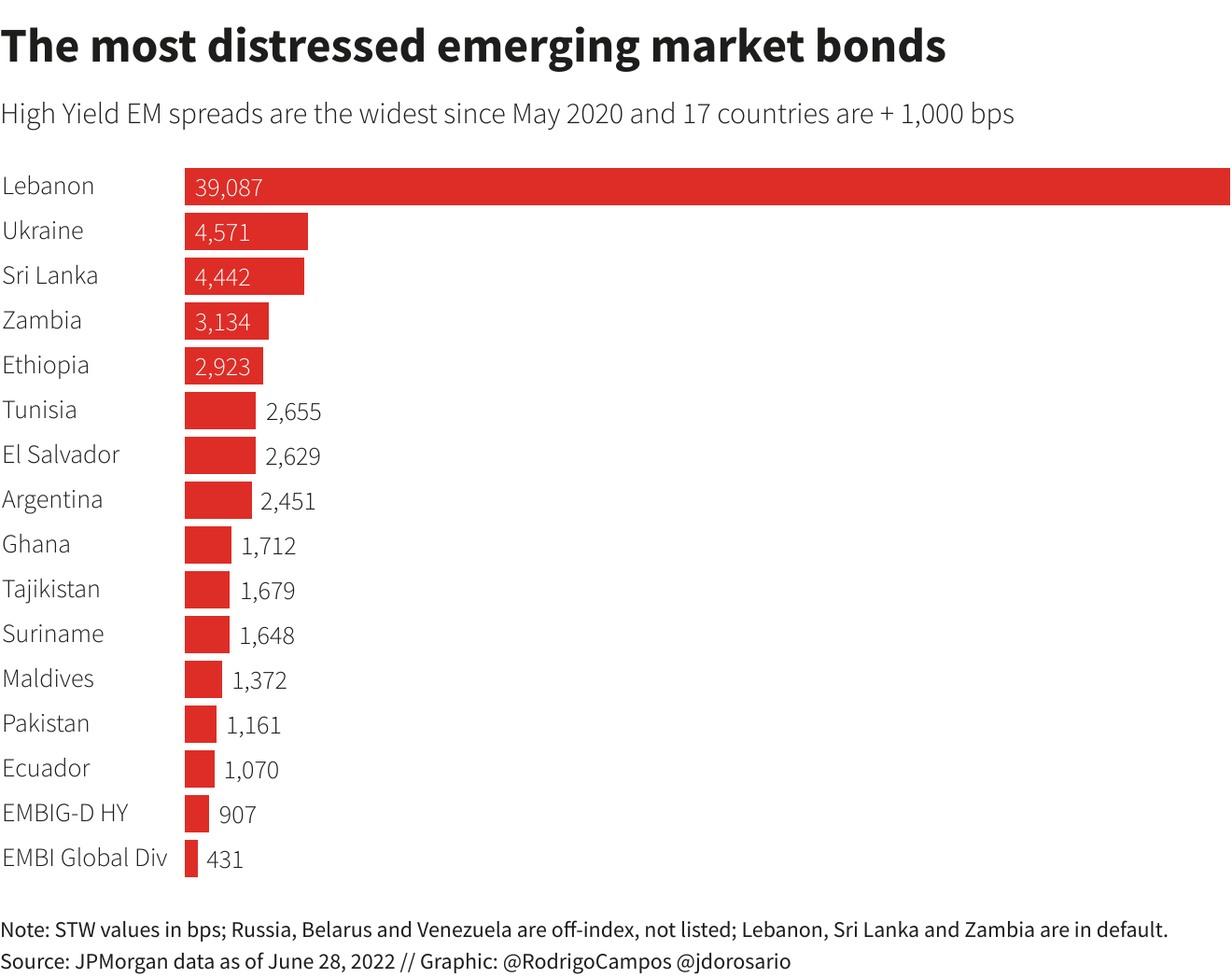

STEIGENDE SPREADS

Der EMBIG-Index für Staatsanleihen in Hartwährung von JPMorgan zeigt, dass die Renditeaufschläge von 17 Ländern gegenüber sicheren US-Treasuries über 1.000 Basispunkte liegen, was sie effektiv von den internationalen Märkten ausschließt. Diese Zahl ist höher als während des Höhepunkts der COVID-19 Krise oder der globalen Finanzkrise 2008 und zeigt die Anspannung, unter der die Volkswirtschaften, insbesondere die Frontier-Märkte, stehen.

Ökonomen der Weltbank schätzen, dass sich 40 arme Länder und etwa ein halbes Dutzend Länder mit mittlerem Einkommen entweder in einer Schuldenfalle befinden oder ein hohes Risiko dafür besteht.

Sri Lanka, Sambia, Pakistan und der Libanon gehören zu den Ländern, die mit ihren Gläubigern über Schuldenerleichterungen oder Rettungsmaßnahmen des Internationalen Währungsfonds verhandeln - die Liste dürfte in der zweiten Jahreshälfte noch länger werden.

Schwellenländeranleihen in Hartwährung haben seit Jahresbeginn eine negative Rendite von 20% erzielt - einer der schlechtesten Jahresstarts seit Jahrzehnten.

"In einer Reihe von Szenarien sollten Sie mit positiven Gesamtrenditen für die Anlageklasse rechnen, die zudem im Vergleich zu Konkurrenten wie US-Hochzinsanleihen relativ günstig ist", sagte Alejo Czerwonko, CIO für Emerging Markets Americas bei UBS Global Wealth Management.

"Es ist immer noch ein sehr, sehr unsicheres Umfeld. Der Staub hat sich noch nicht gelegt, was die Frage angeht, wie weit die Fed gehen wird.

Grafik: Die am stärksten notleidenden Schwellenländeranleihen -

RUSSLAND PLEITE

Das größte Ereignis der ersten Jahreshälfte 2022 in den Schwellenländern - oder den globalen Märkten - war Russlands Krieg in der Ukraine. Russland, das im Januar noch als Schwellenland mit Investment Grade eingestuft war, geriet in Zahlungsschwierigkeiten, nachdem es durch die weitreichenden Sanktionen von den globalen Finanzmärkten abgeschnitten wurde.

Der Rubel, der nach der Invasion historische Tiefststände erreichte, ist die Schwellenländerwährung mit der besten Performance in diesem Jahr - obwohl er einer starken Kontrolle durch Moskau unterliegt und nicht mehr frei gehandelt wird.

Der Ausschluss Russlands von den Finanzmärkten ist zwar weitgehend erfolgt, aber die weiteren Folgen des Krieges, wie die gestiegenen Energie-, Rohstoff- und Lebensmittelpreise und die geopolitischen Instabilitäten, werden in den kommenden Monaten ein wichtiger Faktor bleiben.

Grafik: Der russische Rubel unter Kriegsstress -