|

|

| Tops / Flops der Woche |

Hexatronic (+24 %): Der schwedische Hersteller von Lösungen für den Glasfasermarkt veröffentlichte deutlich bessere Quartalsergebnisse, die den Aktienkurs im Wochenverlauf steil nach oben schickten. American Airlines (+15 %): Alle US-Fluggesellschaften profitierten von der positiven Sogwirkung von Delta Air Lines. Das Unternehmen meldete für das 1. Quartal 2022 einen geringeren Verlust als erwartet, da es dank einer starken Nachfrage die Auswirkungen höherer Treibstoffkosten ausgleichen konnte. Saab (+15 %): Dem schwedischen Rüstungskonzern kommt das positive Sektorumfeld zugute. Des Weiteren erhielt er den Zuschlag für einen Auftrag im Wert von 53 Mio. USD zur Modernisierung der JAS Gripen-Kampfjets der schwedischen Streitkräfte. Leonardo (+12 %): Das Umfeld ist für das Unternehmen genau wie für Saab günstig. Positiv wirkte sich diese Woche auch die Hochstufung auf "Kaufen" durch die Deutsche Bank aus. Aéroports de Paris (+11 %): Der Betreiber von Infrastrukturen, unter anderem an den französischen Flughäfen in Roissy und Orly, profitierte von den erfreulichen Tourismusaussichten für die Luftfahrtindustrie. Die von der Coronapandemie stark gebeutelten Gesellschaften des Sektors waren demzufolge wieder stärker gefragt. Wacker Chemie (+10 %): Die deutsche Bundesregierung hat dem Unternehmen den Auftrag erteilt, von 2024 bis 2029 im Fall einer Pandemie Grundstoffe für die Impfstoffproduktion zu liefern. Wacker wird mit staatlicher Unterstützung 80 Mio. EUR in seine Produktionskapazitäten investieren. Gleichzeitig beurteilte Barclays die Aktie positiv. CrowdStrike (+9 %): Für das US-Unternehmen war es eine gute Woche. Es wurde von der deutschen Bundesbehörde für Cybersicherheit als qualifizierter Threat Response Service Provider anerkannt. Delivery Hero (-12 %): Die Zeiten für Aktien von Essenslieferanten sind hart. Bank of America stufte die Aktie von "Neutral" auf "Underperform" herab, mit einem Kursziel von 33 EUR. Begründet wurde dies mit dem sich eintrübenden Verbrauchervertrauen, das vor allem für Unternehmen ohne ausgereifte Geschäftsmodelle ein schlechtes Zeichen ist. Colruyt (-10 %): Die Kette betreibt Supermärkte in den Benelux-Ländern. Am Mittwoch brach der Aktienkurs ein, nachdem die britische Supermarktkette Tesco ihre Ergebnisse veröffentlicht und ihre Jahresprognose aufgrund steigender Kosten gesenkt hatte. Die großen Handelsketten gelten eher als defensiv, was ihnen in letzter Zeit zugute gekommen ist. Die Zahlen von Tesco lösten allerdings Befürchtungen aus. Ericsson (-9 %): Der schwedische Telekommunikationsausrüster bereitete seinen Aktionären mit unerwartet schwachen Quartalszahlen eine unangenehme Überraschung. Die Lage in Russland belastete zusätzlich. Darüber hinaus droht dem Konzern in den USA wegen seiner Geschäftspraktiken im Irak immer noch eine hohe Geldstrafe. Deutsche Bank (-7 %): Das deutsche Geldinstitut litt unter dem Verkauf eines großen Aktienpakets im Wert von 1,27 Mrd. EUR durch die Capital Group. Der US-Vermögensverwalter veräußerte auch seine Anteile an der Commerzbank. |

|

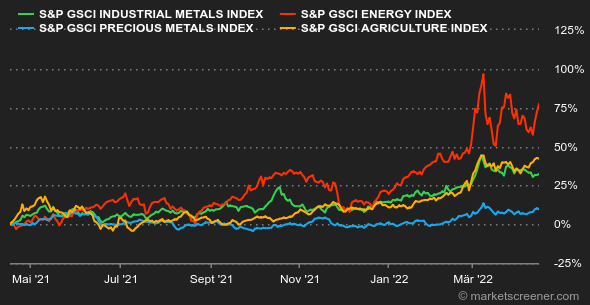

| Rohstoffe |

Die Verhandlungen in der Ukraine sind ins Stocken geraten und stecken nach den Worten von Wladimir Putin in einer Sackgasse. Das befeuerte den Kaufdruck an den Ölmärkten. Die Marktteilnehmer befürchten, dass die Europäische Union ein strenges Ölembargo gegen Russland beschließt und das Angebot sich dadurch weiter verknappen könnte. Die chinesischen Behörden haben begonnen, die Corona-Beschränkungen zu lockern. Das ist gut für die Ölnachfrage, und die Preise spürten diese Woche einen Hauch von Optimismus. Die OPEC senkte ihre Prognose zur Ölnachfrage in ihrem letzten Monatsbericht. Das Kartell erwartet, dass die Weltwirtschaft aufgrund der wirtschaftlichen Auswirkungen des Ukraine-Kriegs etwas schwächer als erwartet wachsen wird. Rohöl der Sorte Brent notiert aktuell bei ca. 106 USD, die US-Referenzsorte WTI bei 104 USD je Barrel. Der Goldpreis stieg ebenfalls und nähert sich langsam der Marke von 2.000 USD, obwohl die Renditen der maßgeblichen Anleihen nach oben tendieren. Die Preise für Basismetalle gingen insgesamt zurück, da sich die Lage in China verbesserte und die Behörden daran arbeiten, die Engpässe an den Logistikstandorten - vor allem in den Hafenterminals - zu beseitigen. Kupfer notiert aktuell bei 10.290 USD, eine Tonne Aluminium kostet 3.200 USD. Zink markierte an der LME einen neuen Jahreshöchststand von über 4.500 USD pro Tonne. Die Preise von Agrarrohstoffen bewegen sich weiterhin aufwärts. Der Weizenpreis hat in Chicago erneut die Marke von 1.100 Cent pro Scheffel überschritten. Die Preisschwankungen sind natürlich nach wie vor eng an die Entwicklungen in der Ukraine gekoppelt. Diese hat angekündigt, dass ihre Produktion gegenüber dem Vorjahr voraussichtlich um knapp 50 % sinken wird. |

|

| Makroökonomie |

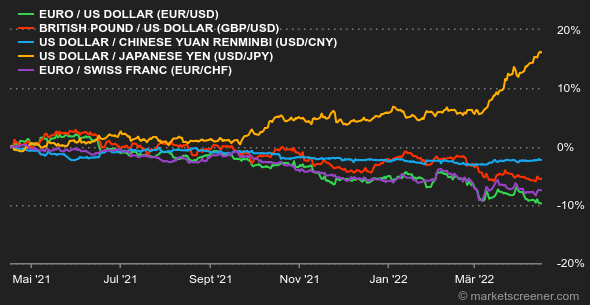

Erwartungsgemäß bestimmt nach wie vor das Thema Geldpolitik die Schlagzeilen. An den Börsen herrscht noch immer eine gewisse Nervosität aufgrund der Bereitschaft der Federal Reserve, das Tempo der Zinsschritte zu erhöhen. Zu einer gewissen Beruhigung führte vergangene Woche jedoch die Veröffentlichung der US-Inflationszahlen, die etwas niedriger als erwartet ausfielen. Doch natürlich ist alles relativ, denn der Inflationsanstieg setzt sich in den USA ungebremst fort. Die Teuerung war ohne Berücksichtigung von Nahrungsmitteln und Energie im März gegenüber dem Vormonat allerdings etwas weniger stark als erwartet, sodass sich die Anleiherenditen zur Wochenmitte stabilisierten. Die Entspannung hielt jedoch nicht lange an. Die Rendite 10-jähriger US-Staatsanleihen stieg am Donnerstag auf 2,8 %. Der schärfere Ton der US-Notenbanker stand im Kontrast zu der Position der EZB, deren Sitzung am Donnerstag stattfand. Christine Lagarde und ihr Team bestätigten, dass das Anleihekaufprogramm in Kürze beendet wird, blieben beim Thema Leitzinsen jedoch bei ihrer gemäßigteren Haltung. Der Euro gab in der Folge auf 1,0792 USD nach. Gegenüber dem Schweizer Franken wurde die Gemeinschaftswährung mit 1,0172 CHF gehandelt. Auf den Notenbanken wird auch in den kommenden Wochen eine schwere Verantwortung lasten, denn sie müssen für eine weiche Konjunkturlandung sorgen, ohne dabei die Inflation aus dem Ruder laufen zu lassen. Angesichts des Nachholbedarfs kommt dies einer Quadratur des Kreises gleich. Der Markt für Kryptowährungen war auch in dieser Woche eng an den Nasdaq gekoppelt. Die Korrelation zwischen dem US-Technologieindex und dem Bitcoin wird immer offensichtlicher. Die Digitalwährung setzte ihren Anfang des Monats begonnenen Abwärtstrend fort und bewegte sich bei Redaktionsschluss wieder um 41.000 USD. Ein Szenario, das einmal mehr die Nerven der Anleger auf die Probe stellen dürfte. Nächste Woche steht die Veröffentlichung zahlreicher makroökonomischer Indikatoren an: am Montag die Wachstumsdaten aus China, gefolgt vom deutschen Ifo-Index am Mittwoch und den vorläufigen Einkaufsmanagerindizes (PMI) für den Monat April am Freitag. Und auch die Äußerungen aus den Reihen der Notenbanken dürften von den Anlegern weiterhin gebannt verfolgt werden. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |