|

|

| Tops / Flops der Woche |

Volvo Car (+22 %): Nach den kräftigen Verlusten der Vorwoche verzeichnete der Titel nun eine technische Erholung. Der Autobauer hatte seine Zielvorgaben für 2022 wegen Lieferengpässen nach unten korrigieren müssen. AMC Entertainment (+16 %): Der Kinobetreiber und Liebling im Forum WallStreetBets steigt bei Hycroft ein - einem Minenbetreiber, der auf die Förderung von Gold und Silber spezialisiert ist und in finanziellen Schwierigkeiten steckt. Am Markt kommen die Pläne offenbar gut an. Delivery Hero (+12 %): Die Investmentbank Exane BNP Paribas hat ihre Empfehlung für den Titel von Underperform auf Neutral hochgestuft. Als Kursziel wurden 45 EUR angegeben. Goldman Sachs hat seine positive Einstufung des Titels bekräftigt. Reckitt (+10,5 %): Der Hersteller bekannter Marken-Reinigungsprodukte hatte eine gute Woche. Mit dem Verkauf von Dermicool und E45 hat der britische Konzern sein Produktangebot weiter bereinigt. H&M (-7 %): Der schwedische Moderiese konnte für sein 1. Geschäftsquartal zwar steigende Ergebnisse vermelden, doch blieben die Zahlen deutlich hinter den Erwartungen zurück. Grund hierfür waren Lieferengpässe und die Coronawelle im Winter. Chewy (-10 %): Der auf Haustierprodukte spezialisierte Händler ist in seinem letzten Geschäftsquartal stärker in die roten Zahlen gerutscht als erwartet. Barclays (-10 %): Die britische Bank musste Federn lassen, nachdem ein Anteilseigner eine Beteiligung von 3 % zum Kurs von 150 GBP je Aktie auf den Markt geworfen hatte. S4 Capital (-27 %): Die von Werbelegende Martin Sorrell gegründete Agentur stürzte alleine am Mittwoch um 35 % ab, nachdem die Vorlage der Ergebnisse verschoben werden musste, weil die Wirtschaftsprüfungsgesellschaft PwC ihre Arbeiten nicht rechtzeitig zum Abschluss bringen konnte. |

|

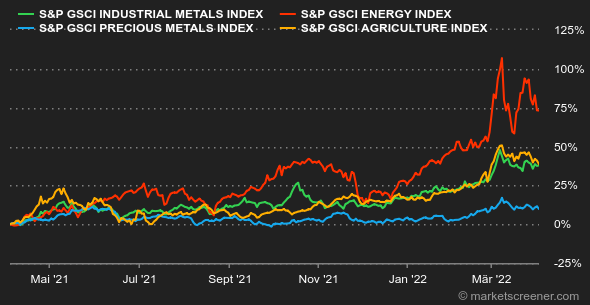

| Rohstoffe |

Die Ölpreise sind diese Woche gesunken. Zu dieser Entspannung hat unter anderem das Weiße Haus mit der Bestätigung von US-Präsident Biden beigetragen, dass die USA aus ihren Ölreserven sechs Monate lang täglich eine Million Barrel Rohöl freigeben. Damit soll der Höhenflug der Energiepreise gebremst werden. Weitere Länder könnten diesem Beispiel folgen. Dabei sollten wir allerdings nicht vergessen, dass diese Initiative nur eine kurze Atempause beschert und die langfristigen Angebotsprobleme nicht löst, zumal sich die Spannungen im Osten Europas zugespitzt haben. Dort haben offenbar zwei ukrainische Hubschrauber ein Öllager in der russischen Stadt Belgorod angegriffen. Die erweiterte Öl-Allianz OPEC+ bestätigte, dass sie die Fördermenge um 432.000 Barrel pro Tag erhöhen wird - trotz Forderungen einer stärkeren Ausweitung. Rohöl der Sorte Brent notiert aktuell bei ca. 105 USD, die US-Referenzsorte WTI bei 100 USD. Die Preise von Edelmetallen tendieren noch seitwärts. So bewegt sich der Goldpreis weiterhin zwischen 1.900 und 1.960 USD. Die Wirtschaftsdaten sind durchwachsen, vor allem die Zahlen aus China, wo der Einkaufsmanagerindex für das verarbeitende Gewerbe hinter den Erwartungen zurückblieb. Doch die Preise für Industriemetalle haben sich weitgehend stabilisiert. Zink erreichte allerdings bei 4.260 USD einen neuen Jahreshöchststand. Auslöser waren vor allem Versorgungsengpässe in Europa, da die Produktion aufgrund der hohen Erdgaspreise gedrosselt werden muss. Weniger Mais und mehr Soja: Das ist die Prognose des jüngsten Monatsberichts des US-Landwirtschaftsministeriums. Demnach werden die US-Landwirte aufgrund der explodierenden Düngemittelpreise voraussichtlich weniger Mais und stattdessen mehr Soja anbauen, das weniger Stickstoffdünger benötigt. Der Maispreis an der Börse in Chicago stieg daraufhin auf 746 Cents pro Scheffel, während sich Soja verbilligte. |

|

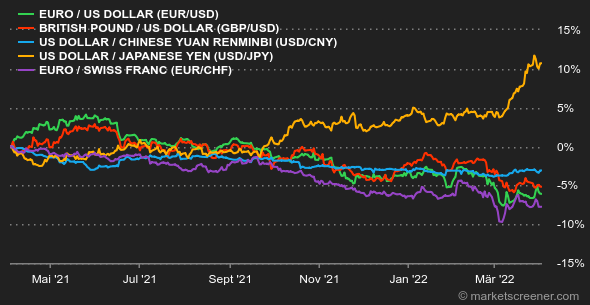

| Makroökonomie |

Alle Indikatoren deuten auf eine beschleunigte Inflation hin. Im März legten die Verbraucherpreise gegenüber dem Vorjahr im Euroraum um 7,5 % und in Deutschland um 7,6 % zu. Im Februar war in den USA ein Anstieg um 7,9 % zu verzeichnen. Die westlichen Zentralbanken, die den Preisauftrieb eigentlich in einem akzeptablen Rahmen halten sollen, haben zu lange gezögert. Die US-Notenbank Fed drehte im März nur sanft an der Zinsschraube. Der nächste Zinsschritt könnte Anfang Mai jedoch doppelt so hoch ausfallen. Die EZB rückte von ihrer ursprünglichen Absage an eine Straffung in diesem Jahr ab und dürfte den jüngsten Prognosen zufolge nun zwei Zinserhöhungen vornehmen. Ob das ausreichen wird, bleibt abzuwarten. Die US-Anleiherenditen bleiben in Bewegung. So kletterten die Renditen zehnjähriger US-Treasuries auf 2,42 %, während die Renditen zweijähriger US-Schatztitel mit 2,45 % etwas höher liegen. Bei inversen Zinskurven, d. h. wenn Papiere mit kurzen Laufzeiten lukrativer sind als solche mit längeren, sollten Anleger Vorsicht walten lassen. In Europa rentierten zehnjährige Bundesanleihen mit 0,58 % und französische Staatspapiere mit 1,04 %. An den Devisenmärkten scheint sich die Lage zu beruhigen. Der Euro machte gegenüber dem Pfund Sterling und dem US-Dollar etwas Boden gut und kostet aktuell 0,8422 GBP bzw. 1,10502 USD. Der EUR/CHF-Wechselkurs liegt bei 1,0224 CHF. Der Markt für Kryptowährungen setzte seinen letzte Woche begonnenen Aufwärtstrend fort. Nachdem der Bitcoin in der Vorwoche um fast 14 % gestiegen war und sich am Montag der Marke von 48.000 USD genähert hatte, bewegte er sich gegen Ende der Woche wieder im Bereich von 45.000 USD. Angesichts des angespannten geopolitischen Klimas ist allerdings weiterhin Vorsicht angebracht. Nächste Woche warten wir gespannt auf Neuigkeiten von der US-Notenbank. Am Dienstag wird sich Fed-Vizechefin Lael Brainard öffentlich zu Wort melden, einen Tag vor Veröffentlichung des Protokolls zur letzten Sitzung des Offenmarktausschusses. Am Donnerstag wird ihr Kollege James Bullard seine Rede halten. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |