|

Samstag 30. Oktober | Börsen-Update der Woche |

| Dank der insgesamt überzeugenden Quartalszahlen der großen Konzerne dies- und jenseits des Atlantiks sowie der Fortführung der expansiven Geldpolitik der Europäischen Zentralbank konnten die Finanzmärkte in dieser Woche ihren Aufwärtstrend fortsetzen. Dabei stellte die Wall Street einmal mehr historische Rekorde auf. Doch waren am Freitag einige Verluste zu verzeichnen, denn die jüngsten Quartalsergebnisse ließen die Aussichten eher gemischt erscheinen. Die vorsichtige Haltung wird auch durch die in der nächsten Woche anstehende Leitzinsentscheidung der US-Notenbank Fed verstärkt, die für Volatilität sorgen könnte. |

| Indizes In Europa zeigen sich die Indizes nach wie vor volatil, doch fielen die Schwankungen im Wochenverlauf relativ gering aus. Der DAX stieg in dieser Woche um 0,9 %, wozu vor allem Technologie- (SAP, Infineon) und Automobilwerte beitrugen. Der Schweizer SMI schloss mit 0,4 % im Plus. Besser erging es dem französischen CAC 40, der sich ebenfalls dank der Technologieaktien und der Schwergewichte der Luxusgüterbranche um 1,44 % erholte. Der breit gefasste STOXX Europe 600 gewann im Wochenverlauf 0,77 % hinzu. In einer von der Veröffentlichung zahlreicher Quartalsberichte geprägten Woche erklommen die US-Indizes durch die Bank neue Rekordhöhen. Den stärksten Wochengewinn verzeichnete der Nasdaq, der von den guten Zahlen mehrerer Technologieunternehmen profitierte, die den Einbruch von Apple und Amazon ausglichen. Auch dem S&P 500 kam dies zugute, dem Dow Jones jedoch nur in geringerem Umfang. Die asiatischen Indizes entwickelten sich in dieser Woche gegenläufig. Der Hang Seng verlor im Wochenverlauf weitere 2,7 %, und auch der Shanghai Composite gab um 0,5 % nach. Andererseits behauptete sich der Nikkei mit einem Plus von 0,3 %. |

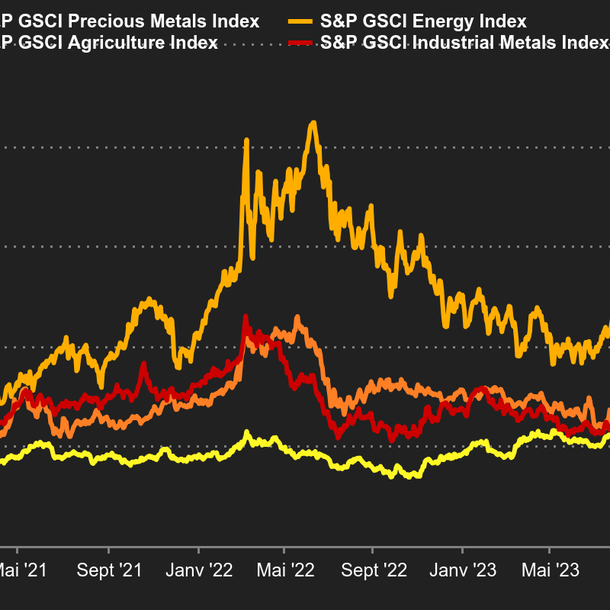

| Rohstoffe Die Rohölpreise sind in dieser Woche gesunken - eine angesichts der Entwicklung seit Jahresbeginn erwartbare Verschnaufpause. Das hohe Preisniveau hat die Geschäftsentwicklung der größten Erdölproduzenten angekurbelt; diese konnten in der Folge ihre Ergebnisse deutlich steigern. Dies gilt insbesondere für TotalEnergies sowie Eni und Equinor, um nur die wichtigsten europäischen Unternehmen zu nennen. Rohöl der Sorte Brent notiert bei ca. 83,5 USD, die US-Referenzsorte WTI bei über 82 USD je Barrel. Gold tut sich nach wie vor schwer, die psychologische Barriere von 1.800 USD je Feinunze zu durchbrechen. Eine ähnliche Entwicklung zeigte sich bei den Industriemetallen, denn Kupfer, Nickel und Aluminium legten in dieser Woche eine Verschnaufpause ein. Im Agrarbereich kletterte der Weizenpreis in Chicago mit über 770 Cent je Scheffel wieder auf seinen Jahreshöchststand. Auch das Getreide konnte sich dem allgemeinen Anstieg der Rohstoffpreise nicht entziehen, denn sein Preis stieg im Vergleich zum Vorjahr um über 25 %. Zu der Rallye trugen die starke weltweite Nachfrage und das durch ungünstige Witterungsbedingungen sowie niedrige Vorräte begrenzte Angebot bei. Industriemetalle und Energie mit leichtem Rückgang  |

| Aktien Übernahmen im Fokus In Frankreich nähert sich die Übernahme von CNP Assurances mit der letzten Phase der Kapitalrestrukturierung des Versicherers ihrem Abschluss. Die Banque Postale hält bereits eine Mehrheitsbeteiligung und wird die von der Bankengruppe BPCE (Banque Populaire - Caisses d'Epargne) noch gehaltenen Minderheitsaktien zu einem Preis von je 21,90 EUR übernehmen. Vor der Ankündigung dümpelte der Kurs um 15 EUR. In der Schweiz erwies sich der Bankensoftwarespezialist Temenos als Star der Woche, denn die Aktie legte im Zuge von Gerüchten über einen Einstieg von Private-Equity-Investoren um 15 % zu. Die bekannte schwedische Beteiligungsgesellschaft EQT und das US-Unternehmen Thoma Bravo prüfen angeblich eine Übernahme, was jedoch bisher weder bestätigt noch dementiert wurde. Facebook entfleucht ins Metaversum Facebook wird aktuell von allen Seiten angegriffen und organisiert nun seine Abwehrschlacht. Entsprechend kündigte Mark Zuckerberg an, seinen Konzern in Meta umzubenennen, um im "Metaversum" in die Offensive gehen und die Plattformen des Unternehmens, also Instagram, WhatsApp und Facebook, auf eine Stufe stellen zu können. Vielleicht geht es aber auch nur darum, den Ruf des Unternehmens nach diesen schwierigen Zeiten wiederherzustellen. Einbruch bei Apple und Amazon Ungewöhnlicherweise rangieren die beiden US-Giganten unter den schwächsten Unternehmen der Berichtssaison des 3. Quartals. Bei Apple litt der Umsatz unter Lieferengpässen, während Amazon wegen des Arbeitskräftemangels in den USA mit Kostensteigerungen zu kämpfen hatte. Microsoft und Alphabet sind dagegen weniger produktabhängig und ragten heraus. Es überrascht kaum, dass die beiden Titel im bisherigen Jahresverlauf unter den GAFAM-Unternehmen am stärksten zulegen konnten. Tops und Flops: Worldline vs. Anheuser-Busch Inbev Die Aktie des belgischen Bierbrauers AB Inbev legte nach den in dieser Woche veröffentlichten soliden Quartalszahlen um über 10 % zu. Das vorpandemische Niveau ist wieder erreicht, und für die Premiumbiere der Gruppe geht es aufwärts. Dagegen büßte der französische Zahlungsdienstleister Worldline ein Viertel seiner Marktkapitalisierung ein, nachdem er leicht enttäuschende Ergebnisse bekannt gegeben und weniger ambitionierte mittelfristige Prognosen als erwartet vorgelegt hatte. Viel Geld im Spiel Die jüngsten Ergebnisveröffentlichungen und Unternehmensmeldungen bezogen sich wieder einmal auf zwei wohlbekannte Konzerne: Microsoft hat still und leise Apple als Unternehmen mit der höchsten Marktkapitalisierung an der Wall Street überholt. Dies geschieht zwar nicht zum ersten Mal, doch zeigt sich daran überdeutlich die in diesem Jahr unterschiedliche Ergebnisqualität der beiden Unternehmen. Indes ist Tesla dank zweier sehr positiver Signale in den erlesenen Club der Unternehmen mit einem Wert von mehr als 1.000 Mrd. USD aufgestiegen: Zum einen hat der Autovermieter Hertz eine Großbestellung platziert, zum anderen verkaufte Tesla im abgelaufenen Monat in Europa so viele Tesla Model 3 wie noch nie. Jahresverlauf 2021: Microsoft und Alphabet hängen andere drei GAFAM-Unternehmen ab  |

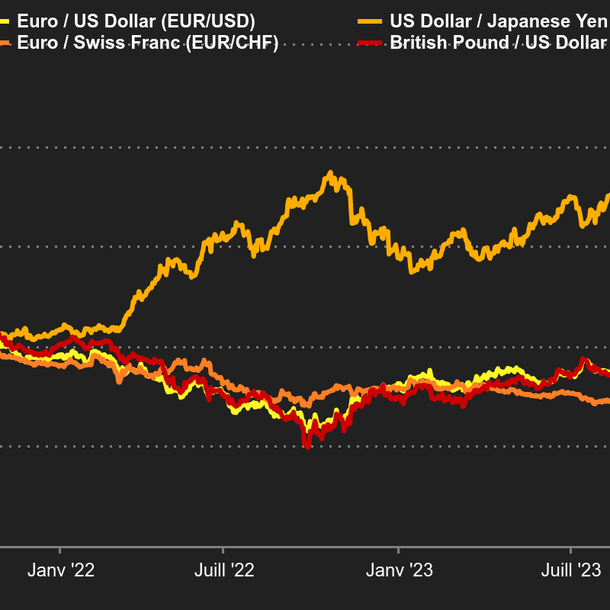

| Makroökonomie Die Konjunkturdaten erlauben noch immer keine Rückschlüsse darauf, ob sich die Entwicklung der Weltwirtschaft verlangsamen oder beschleunigen wird. Die in dieser Woche veröffentlichten US-Auftragseingänge für langlebige Wirtschaftsgüter im September fielen sehr stark aus, bei allerdings schwächelndem Wachstum im 3. Quartal. In Europa enttäuschte der deutsche Ifo-Geschäftsklimaindex im Oktober ebenso wie das in Deutschland im 3. Quartal verzeichnete Wirtschaftswachstum, während das französische und italienische BIP positiv überraschten. Auch die Notenbanken sitzen in der sprichwörtlichen Klemme. So räumte die Europäische Zentralbank in dieser Woche ein, in Bezug auf die Inflationsentwicklung etwas zu optimistisch gewesen zu sein. Damit kann sie dem Eindruck nichts entgegensetzen, dass die Entscheidungsträger der Geldpolitik noch immer nur auf Sicht fahren. Das Leitmotiv besteht nach wie vor darin, die Corona-Unterstützungsprogramme zurückzufahren, ohne dabei die Wirtschaftstätigkeit zu stark zu beeinträchtigen. Doch was geschieht, wenn die Preise weiter aus dem Ruder laufen? An den Devisenmärkten gab es keine größeren Ausschläge, doch erholte sich der Euro leicht gegenüber dem US-Dollar. Er kostet aktuell ca. 1,1650 USD, nachdem er in der Vorwoche unter die Marke von 1,16 USD gefallen war. Der Euro liegt bei 1,06152 CHF, das Pfund Sterling bei 1,37866 USD. Am Markt für Staatsanleihen, der angesichts der Fragen nach der Angemessenheit der Geldpolitik vor dem Hintergrund der Konjunkturentwicklung weiterhin im Zentrum des Geschehens steht, haben sich die Linien im Wochenverlauf verschoben. Dies gilt nicht so sehr für die Vereinigten Staaten, wo die Verzinsung zehnjähriger Staatsanleihen gegenüber der Vorwoche leicht auf aktuell 1,60 % zurückging. In Europa zeigt sich die Europäische Zentralbank im Hinblick auf die Inflation jedoch etwas angespannter, was die Kreditkosten für alle Staaten steigen ließ und am Freitag für die schwächsten Volkswirtschaften zu teilweise heftigen Ausschlägen führte. Deutsche Bundesanleihen stiegen auf -0,09 % (+5 BP), französische Papiere auf 0,28 % (+7 BP). Italienische Titel erreichten 1,20 % (+15 BP), griechische Staatsanleihen 1,28 % (+23 BP). Auch Schweizer Bundesobligationen schlossen sich mit -0,07 % (+8 BP) dem Trend an. Der Markt blickt mit Spannung darauf, ob die EZB nach PEPP ein neues Anleihekaufprogramm auflegen wird - was wahrscheinlich ist - und welche Bedingungen hierfür gelten sollen. Ein solches Programm könnte notwendig sein, um zu große Turbulenzen im Zusammenhang mit der Verschuldung einiger Länder des Euroraums - insbesondere Griechenlands - zu vermeiden, was den starken Anstieg des Zinssatzes für die Kreditaufnahme des Landes erklärt. In der nächsten Woche kommen die wichtigen makroökonomischen Meldungen fast ausschließlich aus den USA, denn es steht die Veröffentlichung der Einkaufsmanagerindizes (PMI) für das verarbeitende Gewerbe und den Dienstleistungssektor an. Noch wichtiger ist die reguläre Sitzung der US-Notenbank Fed, die sich am Mittwoch zu ihrer Geldpolitik und deren Einordnung in den Konjunkturzyklus äußern wird. Die Sitzung könnte einen Wendepunkt für das Anleihekaufprogramm und die Transparenz der Leitzinsentwicklung markieren. Entwicklung der wichtigsten Wechselkurse  |

| Solide Quartalszahlen, Warten auf die Fed Wie bereits in den vergangenen Wochen veröffentlichten US-amerikanische und europäische Unternehmen solide, vielfach über den Erwartungen liegende Quartalszahlen. An den Ergebnissen sind zwar noch immer Lieferengpässe ablesbar, doch erscheinen die Aussichten positiv, diese bis zum nächsten Jahr beseitigen zu können. Am Montag wird der US-Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe veröffentlicht, gefolgt von seinem Pendant für den Dienstleistungssektor am Mittwoch. Dem schließt sich die Sitzung des Offenmarktausschusses der US-Notenbank Fed (FOMC) an. Die veröffentlichten Indikatoren könnten an den Märkten erneut für Volatilität sorgen. Bis dahin dürften positive Unternehmensergebnisse die Leitindizes weiterhin auf neue Rekordhöhen treiben. |