|

|

| Tops / Flops der Woche |

Biohaven (+56 %): Pfizer hat für den auf Migränepräparate spezialisierten amerikanischen Pharmakonzern ein Übernahmeangebot in Höhe von 11,6 Mrd. USD abgegeben. Swedish Match (+31 %): Ein weiteres Übernahmeangebot der Woche betraf den schwedischen Tabakproduzenten, der von Philip Morris für rund 16 Mrd. USD aufgekauft wird. Olympus (+18 %): Für den japanischen Optikgeräte-Hersteller ging es im Wochenverlauf kräftig bergauf, nachdem er für das Geschäftsjahr zum 31. März deutliche Ergebnissteigerungen bekannt gegeben hatte. Unicredit (+17 %): Italiens größte Bank hat ansehnliche Quartalsergebnisse veröffentlicht. Zugleich wurde ein Aktienrückkaufprogramm aufgelegt und der Rückzug aus Russland angekündigt. Fortum (+10 %): SEB Equities hat seine Empfehlung von "Halten" auf "Kaufen" angehoben, mit einem Kursziel von 19 EUR. Der Konzern hat seine Zahlen vorgelegt und verkündet, dass er seine Russland-Geschäfte abstoßen will. Mögliche Käufer sind der russischen Tageszeitung Kommersant zufolge Gazprom oder Inter RAO. Roche (-8 %): Verluste dieser Größenordnung sind für Schwergewichte wie den Pharmakonzern selten. Grund für die Korrektur waren die enttäuschenden Ergebnisse der Phase-III-Studie für ein Immunonkologie-Medikament, mit dem das Tumorwachstum bei Lungenkrebs nicht signifikant verlangsamt werden konnte. Jefferies senkte seine Empfehlung daraufhin von "Kaufen" auf "Neutral". UCB (-14 %): Die US-Zulassungsbehörde FDA hat dem Unternehmen mitgeteilt, dass sie vorerst keine Genehmigung für den Wirkstoff Bimekizumab zur Behandlung von Plaque-Psoriasis (Schuppenflechte) erteilen werde. Das sind schlechte Neuigkeiten für das Pharma-Unternehmen und seine Zielvorgaben für 2022, weil sich dadurch die Marktzulassung verzögert. Bilfinger (-28 %): Für den Industriedienstleister ging es in der vergangenen Woche auf Talfahrt, wobei die Verluste zum Teil auf den Dividendenabschlag zurückzuführen waren. Doch die UBS warnt, dass die Marktteilnehmer nach den Prognosen für 2022 ihre Erwartungen zurückschrauben dürften, und gibt sich in Bezug auf den Titel weiterhin vorsichtig. Unity Software (-38 %): Nach der Bekanntgabe von negativen Quartalsergebnissen und einem äußerst zurückhaltenden Ausblick rauschte der Titel am Mittwoch in die Tiefe. Daiwa Capital stufte seine Empfehlung für den 3D-Grafik-Spezialisten aufgrund der schlechten Zahlen von "Outperform" auf "Neutral" zurück. Coinbase (-43 %): Der Absturz des Bitcoin, schwache Ergebnisse und der ins Wanken geratene Markt für Kryptowährungen belasteten den Titel im Laufe der Woche schwer. |

|

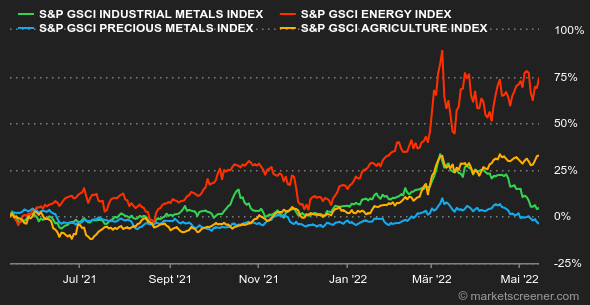

| Rohstoffe |

Der Rohölpreis tendierte seitwärts und bewegte sich bei den globalen Referenzsorten Brent und WTI jeweils zwischen 100 und 110 USD je Barrel. Diese Woche veröffentlichten die Internationale Energieagentur (IEA) und die OPEC ihren neuesten Monatsbericht zu den Ölmärkten und informierten die Marktteilnehmer über ihre revidierten Prognosen zu Angebot und Nachfrage. Insgesamt geht die IEA davon aus, dass der Rückgang des Angebots aus Russland um bis zu 3 Millionen Barrel pro Tag (mbd) durch höhere Fördermengen in den USA, aber auch in den OPEC-Ländern ausgeglichen werden kann. Die Prognose für die Nachfrage wurde erneut aufgrund des schwächeren Wachstums der Weltwirtschaft gesenkt. Überraschenderweise fällt die OPEC-Prognose zur Nachfragedynamik deutlich optimistischer aus: Für das laufende Jahr rechnet man mit einem Anstieg von 3,36 mbd, während die IEA nur von +1,8 mbd ausgeht. Die Preise für Industriemetalle setzten diese Woche ihren Abwärtstrend fort - für die Währungshüter sicher eine gute Nachricht. An der LME wird die Stimmung weiterhin von den kurzfristigen Nachfrageaussichten belastet, die immer noch stark von der Widerstandsfähigkeit der chinesischen Industrie abhängen. Diese leidet nach wie vor unter der Null-Covid-Politik Pekings. Der Kupferpreis gab seit Jahresbeginn um fast 7 % auf 9.000 USD pro Tonne nach. Bei den Edelmetallen entfernte sich Gold angesichts des starken US-Dollars und der steigenden Anleiherenditen jeden Tag etwas mehr von der Marke bei 2.000 USD je Feinunze. Das US-Landwirtschaftsministerium hat diese Woche bestätigt, dass die Weizenproduktion in den USA im laufenden Jahr wohl auf 14,5 Mrd. Scheffel (nach 15,1 Mrd. Scheffel im Vorjahr) sinken wird. Hauptgrund hierfür ist der Rückgang der Anbauflächen. Vor dem Hintergrund knapper Düngemittelvorräte sind viele Farmer in den USA auf weniger düngeintensive Arten umgeschwenkt, etwa auf Soja, dessen Produktionsmenge sich gegenüber dem Vorjahr von 4,4 Mrd. Scheffel auf 4,6 Mrd. Scheffel erhöht hat. Folglich stiegen die Weizenpreise in Chicago und näherten sich der Marke von 1.200 US-Cent pro Scheffel. |

|

| Makroökonomie |

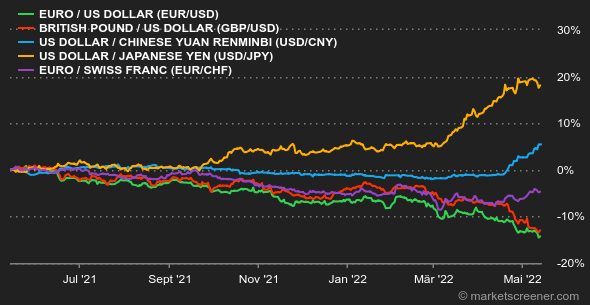

Marktstimmung: Weiche oder harte Landung? Das ist die große Frage. Die Notenbanken gehen gerade reihenweise dazu über, der Inflation den Kampf anzusagen, was den Anlegern den Angstschweiß auf die Stirn treibt. Denn sie befürchten, dass sich das bis vor Kurzem noch unantastbare Wachstum in Luft auflöst. Die Optimisten sind davon überzeugt, dass die Maßnahmen Früchte tragen werden, ohne der Wirtschaft allzu sehr zu schaden. Überwiegend wird aber eine harte Landung befürchtet. Die pessimistische Fraktion spricht von Stagflation und verweist auf das mahnende Beispiel der historischen Ölpreiskrise. Anleihen: Die US-Notenbank zeigte sich weiter entschlossen, die Inflation eindämmen zu wollen. Die Anleiherenditen gaben jedoch diese Woche überraschend nach. 10-jährige US-Staatsanleihen fielen am Freitag gegenüber der Vorwoche von 3,12 % auf 2,92 % zurück. Dass die Fed weiter entschlossen an der Zinsschraube drehen will, ist am Markt hinreichend eingepreist. Und inzwischen haben sich die Anlegerängste vor einem Zinsschritt von 0,75 Prozentpunkten im Juli (etwas) verflüchtigt. Auch in Europa gingen die Renditen gegenüber der Vorwoche zurück, denn die EZB bereitet offenbar den Boden für einen Zinsschritt im Frühsommer. Deutsche Bundesanleihen schlossen bei 0,92 % und ihre französischen Pendants bei 1,43 %, also 20 Basispunkte unter dem Stand der Vorwoche. Devisen: Es ist nicht zu übersehen, dass der US-Dollar aufgrund der starken Risikoaversion nach wie vor alle anderen Währungen unter Druck setzt. Der Euro fiel im Wochenverlauf wieder unter die Marke von 1,03 USD und näherte sich damit der Parität. Der Greenback profitierte zudem von den nachgebenden Rohstoffwährungen. Der Dollar-Index steuert auf die Marke von 105 Punkten zu - einem zuletzt vor 20 Jahren verzeichneten Niveau. Kryptowährungen: Auch der Markt für Digitalwährungen blieb vom Abwärtstrend der letzten Tage nicht verschont. Im Sog der Indizes verlor der Bitcoin diese Woche mehr als 10 % an Wert. Bei Redaktionsschluss pendelte sich der Kurs bei ca. 30.000 USD ein. Da das aktuelle makroökonomische Umfeld kein Potenzial für positive Impulse bereithält, könnte die Kryptowährung durchaus die siebte Woche in Folge im Minus schließen. Termine: Die Europäische Kommission gibt am Montag um 11:00 Uhr ihre aktuellen Konjunkturprognosen bekannt. Am Dienstag um 14:30 Uhr erwarten die Märkte die Veröffentlichung der US-Einzelhandelsumsätze des Monats April. Diese liefern Anhaltspunkte, wie der quasi sakrosankte amerikanische Verbraucher die Inflation verkraftet. Am selben Tag wird Fed-Chef Jerome Powell eine sicher wieder viel beachtete Rede halten. Am Mittwoch veröffentlicht die britische Statistikbehörde schließlich die Inflationszahlen für April. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |