|

|

| Tops / Flops der Woche |

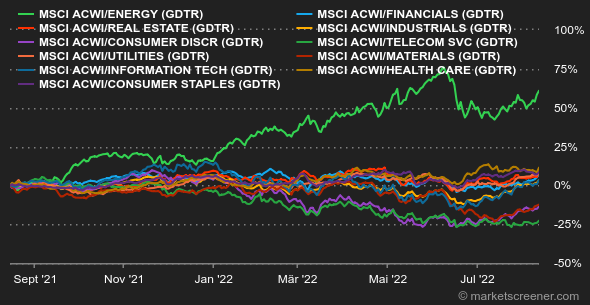

Gewinner: Shockwave Medical (+26 %): Die Quartalszahlen der Gesellschaft, die medizinische Produkte zur Behandlung von Herz-Kreislauf-Erkrankungen entwickelt, fielen unerwartet hoch aus. Nach der erfreulichen Geschäftsentwicklung im 1. Halbjahr kann die Unternehmensleitung ihre Prognose für den Jahresumsatz anheben. Aviva (+16 %): Der britische Versicherer hat im 1. Halbjahr dank der guten Entwicklung im Bereich der Unternehmensversicherung einen überraschend starken Betriebsgewinnzuwachs verzeichnet und wird die Ausschüttungen an seine Aktionäre erhöhen. Mit Veröffentlichung der Ergebnisse für das Geschäftsjahr 2022 soll ein Aktienrückkaufprogramm in noch unbekanntem Umfang aufgelegt werden. Ströer (+13 %): Der deutsche Anbieter von Außenwerbung hat im 1. Halbjahr eine gute finanzielle Performance erzielt und zeigt sich im Hinblick auf das verbleibende Geschäftsjahr optimistisch. Dies lässt angesichts der seit 1. Januar erlittenen Kursverluste hoffen. Occidental Petroleum (+11 %): Berkshire Hathaway hat seine Beteiligung an der Ölgesellschaft auf 20,2 % aufgestockt. Warren Buffet erhöht somit seine Wette auf den Ölsektor, der dazu beigetragen hat, dass seine Holding im 1. Halbjahr 2022 beachtliche Wertentwicklungen verzeichnen konnte. TotalEnergies (+8 %): Die Erholung der Rohölsorte Brent um 6 % in dieser Woche hat den Ölgesellschaften erneut Auftrieb verliehen, wovon der französische Konzern profitiert. Nexi (+8 %): Laut Angaben von Reuters hat der diesjährige Kursrückgang des Wertpapiers Anleger dazu veranlasst, sich dem italienischen Zahlungsdienstleister zuzuwenden. Zu ihnen zählt auch der Fonds Silver Lake. Warner Bros (-10 %): Die Gruppe wird weiterhin für die Herabsetzung ihrer Ziele am vergangenen Freitag abgestraft. Die Bekanntgabe hatte innerhalb von nur einem Handelstag zu einem Kurseinbruch von 17 % geführt. Trotz der Erholung am Donnerstag beendete der Titel die Woche daher dennoch im Minus. Alcon (-11 %): Die Senkung der Jahresprognose in der vergangenen Woche bescherte Anlegern eine kalte Dusche. Positiv eingestellte Analysten sind der Ansicht, dass die Korrektur nicht weiter schlimm ist. Pessimistischere Kollegen sehen ihre Befürchtungen hingegen bestätigt. Nichts Neues also. GSK (-13 %) / Haleon (-13 %) / Sanofi (-12 %): Die drei Pharmaunternehmen werden von der Neuauflage der Gerüchte um Zantac erschüttert. Das gegen Sodbrennen eingesetzte Medikament war in den USA frei verkäuflich, bis es 2019 nach potenziell krebserregenden Verunreinigungen vom Markt genommen wurde. Sorgenvoll wird nun der am 22. August in den USA mit zahlreichen Klägern beginnende Prozess erwartet. Wenngleich die Analysten die Auswirkungen des Rechtsstreits als gering erachten, birgt ein Prozess in den USA stets ein gewisses Risiko. Hapag-Lloyd (-15%): Bei einer Telefonkonferenz mit den Analysten gab der Geschäftsführer gestern die Einschätzung ab, dass der weltweite Zuwachs des Containerbestands die Seetransportnachfrage ab dem nächsten Jahr übertreffen und die aktuelle Anspannung auf dem Markt lindern werde. Kepler Cheuvreux hat seine Empfehlung von "Halten" auf "Reduzieren" gesenkt, bei einem Kursziel von 311 EUR. Palantir (-18 %): Die Quartalsergebnisse des Analysesoftware-Spezialisten sind mittelmäßig ausgefallen. Darüber hinaus wurden die Jahresprognosen - trotz der Unterzeichnung mehrerer großer Verträge mit der amerikanischen Regierung - aufgrund der allgemeinen Zurückhaltung bei den Investitionsausgaben nach unten korrigiert. XP Inc (-21 %): Die Ergebnisse des in den USA börsennotierten brasilianischen Brokers konnten die Anleger in einem seit einigen Wochen schwierigeren Branchenumfeld nicht überzeugen. Hinzu kommt, dass JP Morgan Chase am Donnerstag seine Empfehlung von "Übergewichten" auf "Neutral" gesenkt hat. |

|

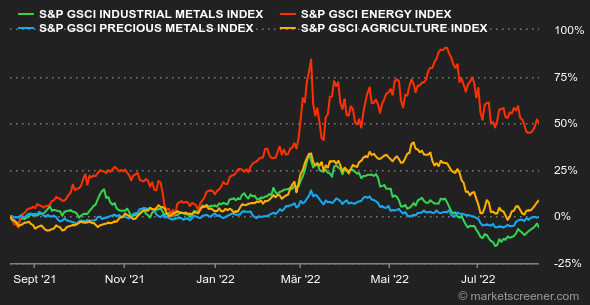

| Rohstoffe |

Highlights: An den Rohstoffmärkten ging es diese Woche weiter nach oben. So legte der CRB Commodities Index in nur fünf Tagen um 3,6 % zu. Der Energiesektor setzte seinen Aufwärtstrend ungeachtet des stärkeren US-Dollars fort. Rohöl: Für Öl war es eine schlechte Woche. Das schwarze Gold kreist um die Marke von 95 USD. Rohöl der Sorte Brent kostet 97 USD und WTI-Leichtöl 92 USD je Barrel. Das ist ein Einbruch um ca. 30 USD gegenüber den Höchstständen im Juni. Die Internationale Energieagentur (IEA) führt dies hauptsächlich auf ein größeres Angebot zurück. Im Juli wurde mit durchschnittlich 100,5 Millionen Barrel pro Tag der höchste Stand seit Januar 2020, also kurz vor Ausbruch der Pandemie, erreicht. Die Nachfrage ist allerdings unverändert hoch. Die Agentur hat ihre Schätzung für 2022 um 380.000 Barrel pro Tag auf 99,7 Millionen Barrel pro Tag nach oben korrigiert. Metalle: Die Stimmung am Markt für Edelmetalle hellt sich weiter auf. Die an den letzten Handelstagen wieder spürbare Risikoneigung kommt Goldkäufern also zugute. Gold notiert aktuell bei etwa 1793 USD. Auch Industriemetalle gewinnen seit dem letzten Zinsschritt der Fed etwas an Boden. Blei wird mit 328 USD gehandelt, Kupfer verteuerte sich leicht auf 572 USD und Aluminium stagniert bei 156 USD. Agrarprodukte: Der Maispreis erholte sich in Chicago deutlich, während der Weizenpreis seitwärts tendierte. Der Preis von Bauholz, das ebenfalls zu den "Soft Commodities" zählt, stieg auf 593 USD je 1.000 Board Feet (ca. 2,36 Kubikmeter). |

|

| Makroökonomie |

Marktstimmung: Endlich wieder eine gute Nachricht. Zum ersten Mal seit Monaten sind die Inflationszahlen in den USA nicht so stark wie erwartet in die Höhe geschnellt. Anleger reagierten mit Begeisterung auf die Meldung, von der vor allem Aktien mit hohem Hebeleffekt profitieren. Die Freude an den Märkten hielt allerdings nicht lange an. Vielleicht brauchen sie erst eine Bestätigung, um die im Juli begonnene Erholung fortzusetzen. Die Veröffentlichung rückläufiger Erzeugerpreise am Donnerstag hätte diese Bestätigung sein können, wurde aber wohl nicht als solche wahrgenommen. Die Preisnormalisierung ist dennoch ein wichtiger Schritt in Richtung einer Aufhellung der makroökonomischen Aussichten. Anleihen: Die Zinswelt in den USA steht immer noch Kopf: Zehnjährige Papiere rentieren bei 2,85 %, zweijährige Anleihen dagegen deutlich höher bei 3,19 %. Die Marktteilnehmer gehen daher weiter davon aus, dass sich die wirtschaftlichen Bedingungen auf kurze Sicht eintrüben werden. Dieser Einschätzung wird kaum jemand ernsthaft widersprechen. Die Bekanntgabe einer unerwartet niedrigen Teuerungsrate im Juli führte jedoch dazu, dass die Erwartungen zur Leitzinserhöhung zurückgeschraubt wurden: Der Mainstream geht nun davon aus, dass die US-Notenbank Fed die Zinsen im September um 50 Basispunkte anheben wird. Bis zur Veröffentlichung der Inflationszahlen war überwiegend ein Zinsschritt von 75 Basispunkten prognostiziert worden. In Europa bemüht sich die EZB, ein weiteres Auseinanderdriften der Renditen deutscher Staatsanleihen (0,95 %) und italienischer Papiere (3,03 %) zu verhindern. Die Rendite zehnjähriger französischer Staatsanleihen liegt bei 1,52 %. Devisen: Der Euro hat sich gegenüber dem US-Dollar etwas erholt. Er notiert bei 1,03 USD und damit auf einem Niveau, das er Anfang Juli unterschritten hatte. Die Gemeinschaftswährung hat seit Jahresbeginn dennoch um 9,5 % eingebüßt und auch gegenüber dem Schweizer Franken auf 0,9705 CHF abgewertet. Der US-Dollar verlor gegenüber den anderen Leitwährungen an Boden, nachdem am Mittwoch die Inflationszahlen veröffentlicht worden waren. Diese deuten auf einen möglicherweise kürzeren geldpolitischen Straffungszyklus hin als erwartet. Der Dollar-Index ist erneut auf rund 105 Punkte gesunken. Kryptowährungen: Der Bitcoin legte diese Woche im Kielwasser der US-Aktienindizes weiter zu und bewegte sich bei Redaktionsschluss im Bereich von 24.000 USD. Ether (ETH) hat die virtuelle Vorzeigewährung allerdings deutlich übertroffen und ist seit Anfang August sechs Mal so stark gestiegen. ETH hat sich wieder bei 1.900 USD eingependelt, nachdem die Kryptowährung im Juni unter die psychologische Marke von 1.000 USD gerutscht war. Dieser sagenhafte Anstieg geht vor allem auf das Konto der in den letzten Wochen wieder erwachten Nachfrage der Anleger nach riskanten Anlagen. Termine: Im Mittelpunkt der kommenden Woche dürften die US-Einzelhandelsumsätze im Juli stehen, die am Mittwoch bekannt gegeben werden. Am gleichen Tag wird die US-Notenbank das ausführliche Protokoll ihrer letzten Sitzung veröffentlichen. Weitere Highlights werden die chinesischen Einzelhandelsumsätze (Nacht von Sonntag auf Montag) und die Inflationsrate in Großbritannien im Juli (Mittwoch) sein. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |