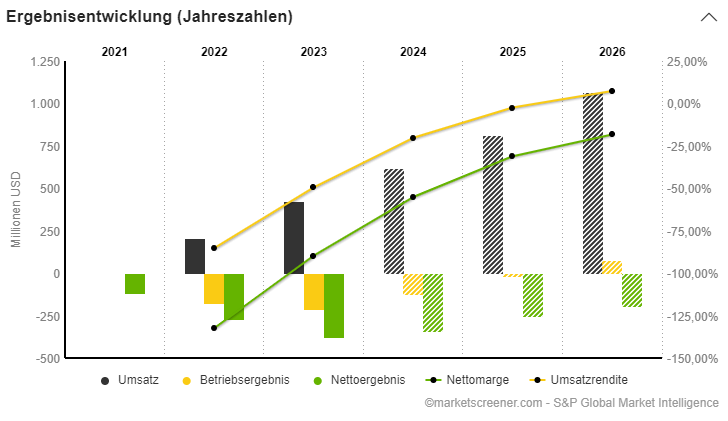

On Holding AG: Sprint zum Erfolg

Das Schweizer Unternehmen On Holding, gegründet 2010 in Zürich vom Ironman-Champion Olivier Bernhard und seinen Partnern David Allemann und Caspar Coppetti, sprintet erfolgreich voran. Ihre ersten Cloudracer-Schuhe sah man an den Füßen der Triathletin Nicola Spirig bei den Olympischen Spielen 2012 in London. Tennislegende Roger Federer beteiligte sich im November 2019 am Unternehmen – wohl eine seiner besten Investitionen. Seit 2021 an der Nasdaq gelistet, fordert On Holdings mit seinen leistungsstarken Sport- und Outdoorschuhen Größen wie Nike, Adidas und Asics heraus. Der Verkauf erfolgt über das Internet und eigene Läden, wobei 95,52% des Umsatzes aus dem Schuhgeschäft stammen. Nordamerika und Europa sind die Hauptmärkte, doch Asien-Pazifik und andere Regionen stehen im Fokus der Expansion. Mit einem Umsatzsprung von 400 Millionen Dollar im Jahr 2020 auf 1,2 Milliarden in 2022 und einer Prognose von 1,8 Milliarden für 2023 hat On Holdings das schnellste Wachstum in der Running-Branche hingelegt. Analysten erwarten bis 2025 einen Umsatz von rund 3 Milliarden Dollar. Die Finanzanalyse zeigt eine solide Rentabilität mit einem angemessenen Return on Equity (ROE) von 13,5% für 2023, wettbewerbsfähige operative Margen (10,3%) und Nettomargen (7,3%) sowie eine positive Free-Cashflow-Generierung. Die Bilanz weist eine gesunde Liquidität und Schuldenrückzahlungsfähigkeit auf, was die finanzielle Stärke des Unternehmens unterstreicht. Schlüsselkennzahlen wie Unternehmenswert zu Umsatz (EV/Umsatzschätzung für 2023 5,1x), Price Earnings Ratio (KGV 69x), Unternehmenswert zu EBITDA (EV/EBITDA 33,7x) und Unternehmenswert zu Free Cash Flow (EV/FCF 96,9x) entsprechen den hohen Markterwartungen für ein Unternehmen mit diesem Wachstumspotenzial. Das Managementteam um Marc Maurer und Martin Hoffmann bringt bedeutende Erfahrung und bewährte Führungskompetenz ein, was das Vertrauen der Anleger stärkt. Trotz hoher Bewertungsmultiples, die das stratosphärische Wachstum widerspiegeln, ist On Holdings gut positioniert, um seine globale Marktpräsenz im Sport- und Outdoorschuhsegment weiter auszubauen.

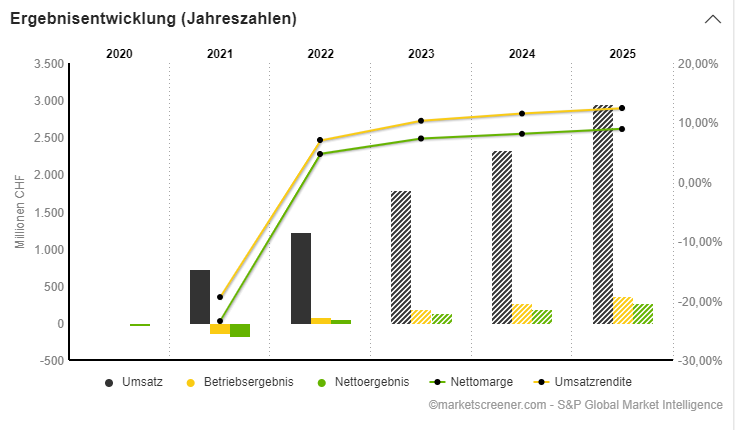

PDD Holdings: Gigant im Onlinehandel

PDD Holdings, ehemals als Pinduoduo bekannt, ist ein chinesisches Unternehmen, das mit seiner innovativen mobilen Plattform den E-Commerce-Markt revolutioniert hat. Mit einem breiten Produktangebot von Kleidung und Accessoires bis hin zu frischen Agrarprodukten und Elektronik konnte sich PDD Holdings durchsetzen. Die Plattformen Temu und Pinduoduo gehören zum Unternehmen, das 100% seiner Umsätze in China erwirtschaftet. Dies zeigt die starke Marktposition in China, wirft aber auch Fragen zur geografischen Diversifikation auf. Mit einem sozialen Ansatz im Online-Handel hat sich PDD Holdings schnell entwickelt und beeindruckende Wachstumsraten erzielt, mit einem jährlichen Umsatzwachstum (CAGR über 5 Jahre) von 87% und einem Gewinnwachstum (CAGR über 5 Jahre) von 18%. Das Managementteam um CEO Jiazhen Zhao und COO Jun Yun Xiao verfügt über umfangreiche Erfahrung im Technologie- und E-Commerce-Sektor. Ihre Führungsqualitäten sind ein Schlüsselfaktor für den Erfolg des Unternehmens. PDD Holdings Inc. ist ein dynamisches Unternehmen, mit einem bewährten Geschäftsmodell, nachhaltigem Wachstum und einer soliden finanziellen Basis. Die einzigartige Herangehensweise an den Online-Handel und die Innovationsfähigkeit verschaffen dem Unternehmen einen bedeutenden Wettbewerbsvorteil auf dem chinesischen Markt und darüber hinaus.

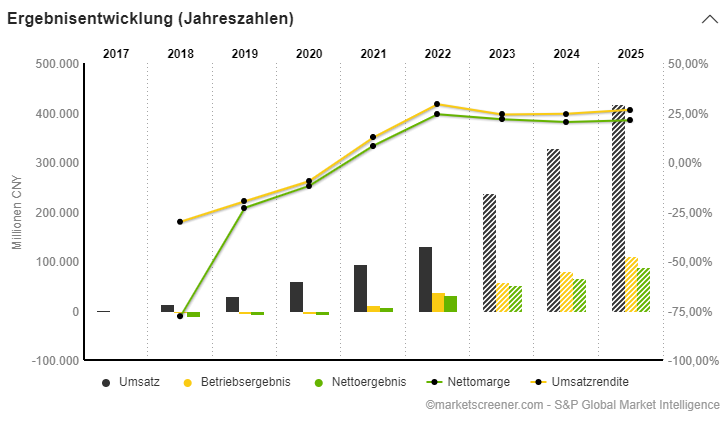

E.l.f. Beauty: Erschwingliche und profitable Schönheit

E.l.f. Beauty aus Oakland, Kalifornien, hebt sich im zyklischen Konsumgütersektor als Kosmetikunternehmen ab. Gegründet 2004 von Joseph Shamah und Scott Vincent Borba, bietet e.l.f. Beauty vegane und tierversuchsfreie Kosmetik und Hautpflegeprodukte an. Mit Marken wie e.l.f. Cosmetics und e.l.f. SKIN deckt das Unternehmen verschiedene Schönheitssegmente ab und ist online sowie in verschiedenen Vertriebskanälen in den USA, seinem Hauptmarkt (87,55% Umsatz), vertreten. Mit einem Engagement für saubere und erschwingliche Produkte zieht e.l.f. Beauty eine treue und vielfältige Kundschaft an. Die historische Wachstumsrate zeigt die Anpassungsfähigkeit und Innovationskraft des Unternehmens. Der Umsatz stieg von 229,6 Millionen Dollar im Jahr 2016 auf 578,8 Millionen in 2023. Für die nächsten drei Jahre wird eine Verdreifachung des Umsatzes erwartet (geschätzter Umsatz für 2026 von 1467 Millionen Dollar). Die Finanzanalyse zeigt eine beeindruckende Rentabilität mit einem hohen ROE (25,4% in 2023), hohen operativen Margen (17,4%) und Nettomargen (10,6%) sowie einer soliden Free-Cashflow-Generierung (FCF-Conversion von 162%). Kürzlich erwarb das Unternehmen die Marke Naturium für 355 Millionen Dollar im Oktober 2023. Die Bilanz zeigt eine gesunde Liquidität und Schuldenrückzahlungsfähigkeit, was das Vertrauen der Anleger stärkt. Das Managementteam um CEO Tarang Amin verfügt über solide Erfahrung und genießt Anerkennung für seine effektive Führung. E.l.f. Beauty, Inc. präsentiert sich als dynamisches und profitables Unternehmen mit einer klaren Strategie und effizienter Umsetzung, was eine attraktive Wertproposition für Konsumenten und Anleger bietet.

Monday.com: Wachstumsmotor in der Welt der Unternehmenssoftware

Monday.com, seit 2021 an der Nasdaq notiert, zeichnet sich im Technologiesektor als israelischer SaaS-Softwareanbieter aus. Mit der Arbeitsmanagement-Plattform monday.com Work OS ermöglicht das Unternehmen Organisationen, maßgeschneiderte Softwareanwendungen zu erstellen, um ihre Arbeitsprozesse zu optimieren. Diese plattformübergreifende Lösung fördert die Zusammenarbeit, indem sie die Kommunikation zwischen Abteilungen zentralisiert. Sie bietet anpassbare, integrierbare und automatisierbare Module für verschiedene Aufgaben. Diese Module verwenden Low-Code- und No-Code-Ansätze und erleichtern die Nutzung interner und externer Daten durch Integrationen mit Tools wie Gmail und Slack. Monday.com, 2012 von den Wix-Veteranen Roy Mann, Eran Kampf und Eran Zinman als daPulse gegründet, zielte darauf ab, eine benutzerfreundliche und vielseitige Cloud-Lösung anzubieten. Nach einer Finanzierungsrunde von 1,5 Millionen Dollar im Jahr 2012 für Entwicklung und Vermarktung wurde die Software 2014 offiziell in Tel-Aviv mit sechs Kunden gestartet. Ein Jahr später hatte das Unternehmen bereits 3.181 internationale Kunden. Die rasante Entwicklung von monday.com spiegelt sich in einem signifikanten Umsatzwachstum (CAGR von 65,5% über 3 Jahre) wider, was zu einer kontinuierlichen Produktverbesserung führte. Monday.com positioniert sich als innovativer und expandierender Akteur im Bereich der Unternehmenssoftware mit soliden Fundamentaldaten und einem erfahrenen Managementteam, das seine zukünftige Wachstumskurve unterstützt.

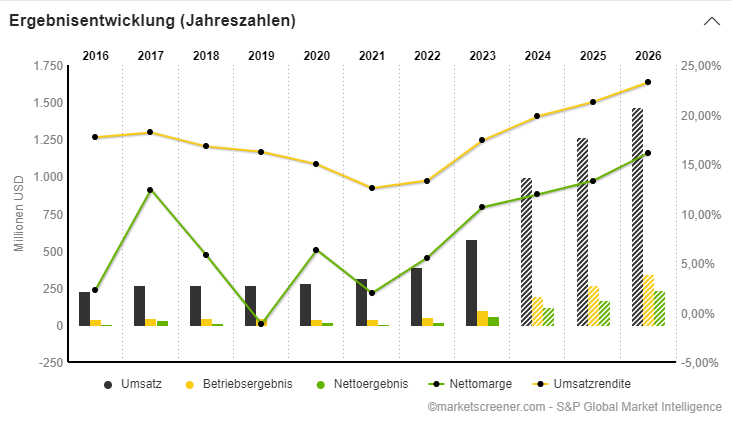

SentinelOne: Innovative Cybersicherheit

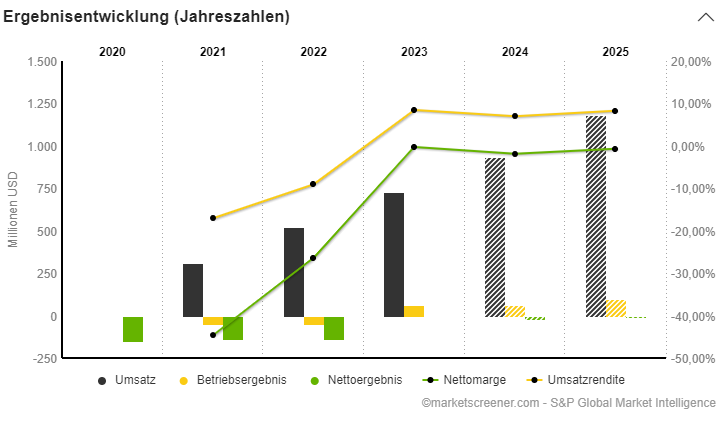

SentinelOne, Spezialist für Cybersicherheit, hebt sich mit seiner von künstlicher Intelligenz angetriebenen Plattform Singularity hervor, die autonomen Schutz gegen Cyberangriffe bietet. Das Unternehmen mit Sitz in Palo Alto bedient hauptsächlich Vertriebspartner (90,21%) und Direktkunden (9,79%) und besitzt eine bedeutende Präsenz in den USA (65,48%) sowie international (34,52%). SentinelOne setzt auf verteilte KI für Echtzeitschutz an Endpunkten und in der Cloud. Diese innovative "Land-and-Expand"-Strategie verschafft dem Unternehmen einen Wettbewerbsvorteil, da es sich tiefer im IT-Ökosystem eines Kunden verankern und die Substitutionskosten im Laufe der Zeit erhöhen kann. Das Unternehmen verzeichnete ein explosives Wachstum, mit einer Verdoppelung des Umsatzes in jüngster Zeit, und dieser Trend dürfte sich in den nächsten drei Jahren fortsetzen: Der Umsatz soll von 442 Millionen Dollar in 2023 auf 1066 Millionen Dollar in 2026 steigen. Trotz dieses Wachstums bleibt die Rentabilität eine Herausforderung: Der ROE ist negativ, und die operativen Margen sowie die Nettomargen stehen unter Druck, hauptsächlich aufgrund hoher Kosten im Zusammenhang mit Aktienoptionen. Dennoch verbessert sich die Free-Cashflow-Generierung, obwohl das Unternehmen noch Verluste verzeichnet. Die Bilanz zeigt eine robuste Liquidität und die Fähigkeit, Schulden zurückzuzahlen. Das Managementteam um CEO Tomer Weingarten ist erfahren und hat seine Fähigkeit bewiesen, sich auf einem wettbewerbsintensiven Markt zu behaupten. SentinelOne bietet Anlegern die Möglichkeit, sich an einem stark wachsenden Cybersicherheitsunternehmen mit Spitzentechnologie zu beteiligen, allerdings sollten sie sich der Risiken im Hinblick auf Rentabilität und hohe Bewertung bewusst sein.