Methodik

Das Schwierigste ist nicht unbedingt, langfristige Gewinner zu finden, sondern solche, die sich in den nächsten drei Monaten gut entwickeln - vor allem, wenn man sie während dieser Zeit nicht verkaufen möchte. Unser Ziel ist es daher, eine leistungsstarke und widerstandsfähige Auswahl zu erstellen. Dabei stützen wir uns auf das Evidence Based Investing, also auf wissenschaftliche Forschungen, die die Relevanz bestimmter Anlagestrategien und Anlagefaktoren über die Zeit hinweg belegen - ein eher rationale Prozess des Investierens.

Die Momentum Picks basieren hauptsächlich auf zwei dieser Faktoren: Quality und Momentum:

- Momentum: Im klassischen Sinne ist Momentum eine Anlagephilosophie, die darin besteht, Aktien zu bevorzugen, die in den letzten sechs bzw. zwölf Monaten einem Aufwärtstrend folgten. Bei MarketScreener umfasst das Momentum zwar Daten zum positiven Trend der Aktie kurz- (3 Monate), mittel- (6 Monate) und langfristig (12 Monate), ein sogenanntes "technisches" Momentum, aber auch die von den Analysten vorgenommenen Revisionen des Nettogewinns pro Aktie und des Umsatzes in den nächsten drei Monaten. Die kurz- und langfristigen Gewinn- und Verlustrechnungen der Analysten, gewichtet nach der Sichtbarkeit des Geschäftsmodells und der Divergenz ihrer Zahlenschätzungen, sind unter der Annahme, dass die Analysten bei ihren Revisionen eher konservativ sind, ein "fundamentales" Momentum.

- Quality (Qualität ): Der Quality-Faktor bevorzugt Unternehmen mit soliden Fundamentaldaten, d.h. eine angemessene Rentabilität, eine hohe Rendite, eine solide Bilanz, eine geringe Volatilität der Margen, eine qualitativ hochwertige Historie in Bezug auf die Veröffentlichung von Ergebnissen sowie eine gute Sichtbarkeit auf zukünftige Ergebnisse.

Die Auswahl ist so konzipiert, dass sie das bestmögliche Risiko/Rendite-Verhältnis bietet, angesichts ihrer begrenzten Zusammensetzung. Eine Auswahl von nur fünf Titeln stellt jedoch kein ausreichend diversifiziertes Portfolio dar. Momentum Picks sollte eher als Ergänzung zu einem bereits diversifizierten Portfolio betrachtet werden.

Performance-Analyse

In unserer vorherigen Auswahl hatten wir uns für Booking Holdings, Paccar, Molina Healthcare, Berkshire Hathaway (Klasse B) und ON Semiconductor entschieden. Ein mit diesen fünf Positionen gleichgewichtetes Portfolio hätte im vierten Quartal 2023 (30.09.2023 bis 31.12.2023) eine Rendite von 6,35% gegenüber 11,24% für unsere Benchmark, den S&P 500 Index, erzielt. Dies entspricht einer Underperformance von 4,89%. Auf Einzeltitelebene gewannen Booking Holdings im Quartal +15,02%, Paccar +14,86%, Molina Healthcare +10,19% und Berkshire Hathaway +1,48%. ON Semiconductor verlor nach einer unter den Erwartungen liegenden Veröffentlichung -10,13%.

Die Momentum Picks-Auswahl, die wir am 31. Dezember 2021 starteten, erzielte eine kumulierte Performance von 26,27% gegenüber 0,08% für unsere Benchmark, den US-Index S&P 500, was eine Outperformance von +26,19% in zwei Jahren bedeutet. Um weitere Indizes als Vergleich heranzuziehen: Der Nasdaq-100 verzeichnete im selben Zeitraum eine Performance von 3,10%, der MSCI World -1,94% und der Stoxx Europe 600 -1,80%. Darüber hinaus beinhaltet die Performance von Momentum Picks nicht die Dividendenzahlungen an die Aktionäre in diesem Zeitraum - die tatsächliche Performance liegt also noch über diesen Zahlen.

Performance pro Quartal:

_stockpicks.png)

Kumulierte Performance:

_stockpicks1.png)

Die neue Auswahl

Wir schauen uns die fünf ausgewählten US-Werte für das erste Quartal 2024 (Januar bis März) genauer an:

Gleichgewichtete Auswahl Momentum Picks Q1 2024:

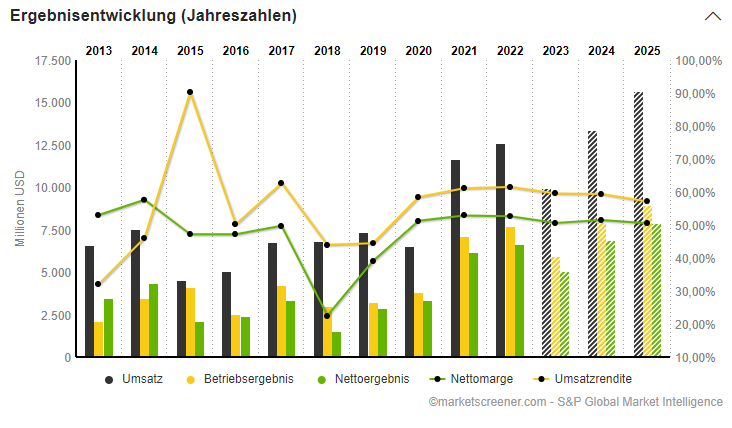

Brown & Brown ist ein US-amerikanischer Versicherungsmakler mit Sitz in Tampa, Florida. Es ist die fünftgrößte unabhängige Versicherungsmaklergesellschaft in den USA. Sie beschäftigt über 16.000 Mitarbeiter. Ihr Geschäft konzentriert sich hauptsächlich auf die USA, aber auch auf Kanada, das Vereinigte Königreich und Westeuropa.

Die Einnahmen stammen hauptsächlich aus Provisionen, die das Unternehmen als Vermittler zwischen Versicherungsgesellschaften und deren Kunden erhält. Diese Provisionen sind in der Regel ein Prozentsatz der vom Kunden gezahlten Versicherungsprämie. Sie können auch Einnahmen aus Gebühren für spezielle Dienstleistungen erzielen, wie Schadensmanagement, Risikoberatung und andere verwandte Dienstleistungen.

Brown & Brown ist in der Versicherungsbranche tätig, einem Sektor, der für seine Widerstandsfähigkeit in Zeiten wirtschaftlicher Abschwächung bekannt ist. Die Nachfrage nach Versicherungsdienstleistungen ist relativ unelastisch, was bedeutet, dass die Einnahmen des Unternehmens weniger wahrscheinlich von Wirtschaftszyklen beeinflusst werden. Darüber hinaus bietet die Diversifizierung seiner Dienstleistungen zwischen Sachversicherung, Haftpflichtversicherung und Risikoberatung zusätzliche Stabilität.

Das Unternehmen zeigt eine außergewöhnliche Wachstumsfähigkeit - sowohl organisch als auch durch gezielte Akquisitionen. Brown & Brown hat eine Geschichte von stetigem Umsatz- und EBITDA-Wachstum, was ein starkes Indiz ist für effektives Management und die Fähigkeit, neue Unternehmen in sein Portfolio zu integrieren. Dieses Wachstum wird durch eine starke Unternehmenskultur und ein umsichtiges Risikomanagement unterstützt.

Brown & Brown weist beneidenswerte Gewinnmargen auf, was von seiner betrieblichen Effizienz und seiner Fähigkeit zur Kostenkontrolle zeugt. Das Unternehmen profitiert auch von einer soliden Finanzstruktur, mit einer angemessenen Verschuldung und guter Liquidität, die es ihm ermöglicht, seine Investitionen fortzusetzen und finanziellen Stressperioden standzuhalten.

Für Anleger, die auf der Suche nach regelmäßigen Einnahmen sind, ist Brown & Brown eine attraktive Option. Das Unternehmen hat eine Geschichte von konstanten und wachsenden Dividendenausschüttungen, was ein Zeichen des Vertrauens in die Nachhaltigkeit seiner finanziellen Leistung ist. Darüber hinaus wird die Dividendenrendite, obwohl sie bescheiden ist, durch eine konservative Ausschüttungsquote gestützt, die Raum für zukünftige Erhöhungen lässt.

Schließlich ist die Unternehmensführung von Brown & Brown ein Schlüsselfaktor in unserer Anlageentscheidung. Mit einem erfahrenen Vorstand und einem Management, das sich den besten Unternehmenspraktiken verpflichtet fühlt, können Anleger sicher sein, dass das Unternehmen im langfristigen Interesse seiner Aktionäre geführt wird.

Brown & Brown ist eine gut positionierte Anlagechance, um durch die manchmal stürmischen Gewässer der Finanzmärkte zu navigieren. Mit seiner ausgewogenen Wachstumsstrategie, seiner finanziellen Stabilität und seinem Engagement für seine Aktionäre ist das Unternehmen gut gerüstet, um attraktive risikobereinigte Renditen zu liefern.

Quelle: MarketScreener

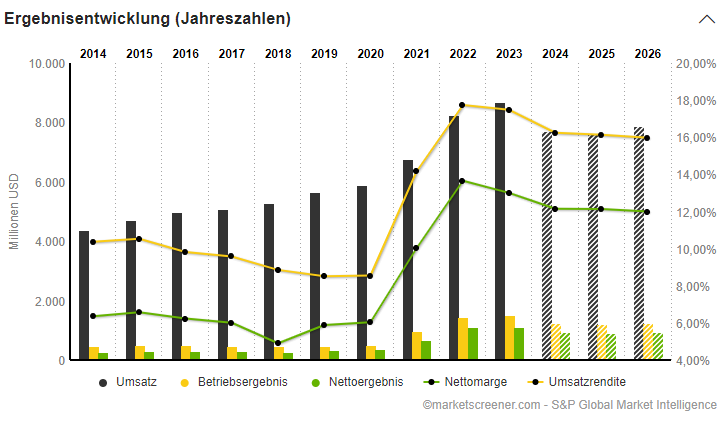

Ametek ist ein weltweit tätiges Unternehmen in der Herstellung von elektronischen Instrumenten und elektromechanischen Geräten, das sich durch sein Engagement für Innovation und Produktdiversifikation auszeichnet. Mit einem Portfolio, das sich über viele Industriebereiche erstreckt, darunter Luft- und Raumfahrt, Verteidigung und Medizin, hat Ametek seine Fähigkeit unter Beweis gestellt, sich anzupassen und auf die sich ändernden Bedürfnisse seiner Kunden zu reagieren.

Die Finanzanalyse von Ametek zeigt ein Unternehmen mit beeindruckender Performance und Kapitalallokation. Mit stetigem Umsatzwachstum, hoher Gewinnmarge und robuster Generierung von freiem Cashflow zeigt Ametek die Merkmale eines finanziell soliden Unternehmens. Diese finanzielle Stärke gibt dem Unternehmen die Flexibilität, Wachstumschancen zu verfolgen - einschließlich strategischer Akquisitionen, die historisch gesehen Wert für die Aktionäre geschaffen haben.

Ametek verfügt über eine bewährte Wachstumsstrategie, die auf gezielten Akquisitionen basiert. Das Unternehmen blickt auf eine Geschichte erfolgreicher Integration von komplementären Unternehmen, die es ihm ermöglicht hat, seine Produktbasis zu erweitern und neue Märkte zu erschließen. Diese Strategie trug zum organischen Wachstum und zur Ausweitung der Betriebsmarge bei, was ein positives Signal für potenzielle Investoren ist.

Ein entscheidender Aspekt unserer Analyse ist die Bewertung der finanziellen Gesundheit eines Unternehmens - und Ametek glänzt in diesem Bereich. Mit einer gesunden Bilanz, die sich durch ein überschaubares Verschuldungsniveau und ausreichende Liquidität auszeichnet, ist Ametek gut positioniert, um durch unsichere wirtschaftliche Phasen zu navigieren und gleichzeitig in Wachstumschancen zu investieren.

Ametek ist in Wachstumsmärkten gut aufgestellt - einschließlich solchen, die mit Energieeffizienz, Umwelttechnologien und Gesundheit verbunden sind. Sektoren, die von günstigen makroökonomischen Trends und anhaltenden F&E-Ausgaben profitieren dürften.

Quelle: MarketScreener

Die COVID-19-Pandemie war ein Resilienztest für die Hotelbranche. Marriott International zeigte eine außergewöhnliche Fähigkeit, sich an schnelle Marktveränderungen anzupassen. Mit der Lockerung der Reisebeschränkungen und der Wiederbelebung des weltweiten Tourismus hat sich Marriott gut positioniert, indem es die zurückgestaute Nachfrage nutzte. Das Unternehmen beschleunigte zudem die Einführung von kontaktlosen Technologien und verstärkten Reinigungsprotokollen, was das Vertrauen der Verbraucher stärkt und die Marke als Vorreiter in Sachen Sicherheit und Komfort positioniert.

Marriott International besitzt ein diversifiziertes Portfolio von Marken, die verschiedene Marktsegmente abdecken - von Luxushotels bis hin zu erschwinglicheren Optionen. Diese Diversifizierung ermöglicht es Marriott, eine breite Palette von Kunden anzusprechen, Risiken im Zusammenhang mit wirtschaftlichen Schwankungen zu reduzieren und Einnahmen über verschiedene Kanäle zu maximieren.

Marriott setzt seine kluge internationale Expansionsstrategie fort, indem es neue Hotels in aufstrebenden Märkten eröffnet und seine Präsenz in Schlüsselregionen konsolidiert. Der Fokus auf Wachstumsmärkte, z.B. Asien-Pazifik, bietet Marriott eine bedeutende Chance, seinen Marktanteil zu erhöhen und zusätzliche Einnahmen zu generieren.

Marriotts Finanzmanagement war umsichtig und effizient, was es dem Unternehmen ermöglicht hat, eine solide Bilanz trotz wirtschaftlicher Herausforderungen aufrechtzuerhalten. Das Unternehmen zeigt zudem Disziplin bei der Kostenkontrolle, was für die Aufrechterhaltung der Rentabilität in einer Branche, in der die Margen eng sein können, entscheidend ist.

Mit der Fortsetzung der Erholung im Reisesektor ist das Wachstumspotenzial der Aktie bedeutend und macht sie zu einer attraktiven Anlagechance. Die Investition in Marriott International bietet eine strategische Gelegenheit für Anleger, die von der Erholung der Hotelbranche nach der Pandemie profitieren möchten. Die Kombination aus der Widerstandsfähigkeit des Unternehmens, seiner Markendiversifikation, seiner strategischen Expansion, einem soliden Finanzmanagement und einer attraktiven Rendite für die Aktionäre macht Marriott zu einer guten Wahl für unsere Momentum Picks Q1 2024.

Quelle: MarketScreener

Blackstone ist ein führender Akteur im Private-Equity-Bereich und der Richtungswechsel in der Geldpolitik der Fed in Bezug auf die Leitzinsen könnte für diesen Sektor Rückenwind bedeuten.

Blackstone hat seine Fähigkeit bewiesen, sich durch Konjunkturzyklen zu navigieren, indem es seine Vermögenswerte diversifiziert und ein strategisches Risikomanagement betreibt. Mit einer breiten Produktpalette, die Immobilien, Private Equity, Kredite und Hedgefonds umfasst, ist Blackstone gut positioniert, um aus unterschiedlichen Marktbedingungen Kapital zu schlagen. Diese Diversifizierung hilft, branchenspezifische Risiken zu mindern und bietet einen stabilen Einkommensstrom.

Das Unternehmen hat regelmäßig eine überlegene Managementleistung gezeigt und attraktive Renditen für seine Anleger erzielt. Blackstone nutzte seine Expertise, um einzigartige Anlagechancen zu identifizieren und Strategien umzusetzen, die den langfristigen Wert maximieren. Diese Fähigkeit ist entscheidend, um risikobereinigte Renditen zu erzielen, die den Markt übertreffen.

Blackstone setzt seine globale Präsenz und Expansion fort. Das Unternehmen hat in den letzten Jahren ein beeindruckendes Wachstum seines verwalteten Vermögens (AUM) erlebt, dank einer Kombination aus strategischen Akquisitionen und erfolgreicher Kapitalbeschaffung. Dieser Trend dürfte anhalten, getragen von einer wachsenden Nachfrage nach alternativen Anlagen und einer bewährten Fähigkeit, bedeutende Kapitalmengen zu mobilisieren.

Die Gebührenstruktur von Blackstone ist ein Schlüsselfaktor für sein erfolgreiches Geschäftsmodell. Mit festen Management- und Performancegebühren, die eine Outperformance belohnen, profitiert Blackstone von einer vorhersehbaren Einnahmequelle und einer Interessenausrichtung seiner Kunden. Dies führt zu einer robusten und vorhersehbaren Cashflow-Generierung - ein attraktiver Aspekt für Investoren, die nach Stabilität suchen.

Blackstone ist gut positioniert, um von makroökonomischen Trends zu profitieren, wie dem Anstieg des globalen Reichtums und der Suche nach Rendite in einem Umfeld niedriger Zinssätze. Darüber hinaus kann das Unternehmen von Marktschwankungen profitieren, indem es unterbewertete Assets erwirbt und sie aktiv verwaltet, um Wert zu schaffen.

Blackstone verdient seinen Platz in den Momentum Picks dieses Quartals. Es stellt eine strategische Investition dar - aufgrund seiner Asset-Diversifikation, seiner überlegenen Managementleistung, seines Wachstumspotenzials, seiner vorteilhaften Gebührenstruktur und seiner günstigen Positionierung, um von makroökonomischen Trends zu profitieren.

Quelle: MarketScreener

Der US-Einzelhändler Williams-Sonoma, spezialisiert auf Küchenausstattung und bekannt für seine gemütlich eingerichteten Geschäfte, ist der letzte Wert, der für die Momentum Picks dieses Quartals ausgewählt wurde.

Die jüngsten Ergebnisse sind sehr gut und setzen neue Rekorde. Es ist schwer, einen vergleichbaren Einzelhändler mit einer so profitablen Geschäftstätigkeit unter den anderen großen US-Einzelhändlern zu finden. Die üblichen Referenzen unter den gut geführten großen Ketten, wie Home Depot oder TJX, bleiben mehrere hundert Basispunkte darunter. Williams-Sonoma erinnert uns an AutoZone. Beide teilen eine ähnliche Strategie: sehr profitable Eigenmarken, keine Akquisitionen, Management vollständig auf Kapitalrückführungen an die Aktionäre ausgerichtet. Bei beiden hat die Anzahl der ausstehenden Aktien im letzten Jahrzehnt um ein Drittel abgenommen. Angesichts der außergewöhnlichen Börsenentwicklung von AutoZone können wir vermuten, dass die Aktionäre von Williams das Programm begrüßen.

Das Unternehmen setzt seine Innovationen fort, indem es sein Produktangebot um umweltfreundliche Artikel erweitert und Partnerschaften mit renommierten Designern entwickelt. Diese ständige Innovationsstrategie ermöglicht es Williams-Sonoma, relevant zu bleiben und neue Marktsegmente zu erschließen. Williams-Sonoma hat eine effektive Omnichannel-Strategie implementiert, die seine Online- und In-Store-Verkaufskanäle nahtlos integriert. Dies verbessert nicht nur das Kundenerlebnis, sondern erhöhte auch die betriebliche Effizienz, senkt Kosten und steigert Margen. Mit starker Markenbekanntheit und treuen Kunden genießt Williams-Sonoma eine beneidenswerte Marktposition. Mundpropaganda und Kundenloyalität sind wertvolle Vermögenswerte, die zur Stabilität der Unternehmenseinnahmen beitragen.

Kurzfristig tragen Gewinnrevisionen nach oben zur Kurssteigerung bei und das Momentum ist günstig.

Quelle: MarketScreener

Frühere Auswahlen finden Sie hier :

Warnhinweise: Die in diesem Artikel zur Verfügung gestellten Informationen, Analysen, Grafiken, Zahlen, Meinungen oder Kommentare richten sich an Anleger, die über die notwendigen Kenntnisse und Erfahrungen verfügen, um die bereitgestellten Informationen zu verstehen und zu bewerten. Diese Informationen dienen ausschließlich Informationszwecken und stellen weder eine Investitionsverpflichtung noch ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Finanzprodukten oder -dienstleistungen dar. Sie stellen auch keine Anlageberatung dar. Der Anleger ist allein für die Nutzung der bereitgestellten Informationen verantwortlich, ohne Rückgriff auf MarketScreener oder den Autor dieses Artikels, die nicht für Fehler, Auslassungen, unpassende Investitionen oder eine für die durchgeführten Transaktionen ungünstige Marktentwicklung haften. Die Anlage an der Börse ist riskant. Sie können Verluste erleiden. Die bisherige Wertentwicklung ist kein Indikator für die zukünftige Performance, sie ist nicht konstant und stellt keine Wertentwicklungs- oder Kapitalgarantie dar.