|

|

| Tops / Flops der Woche |

TOPS Aspen Aerogels (+52%): Der US-Spezialist für Aerogele schlug sich besser als erwartet. Er meldete einen rekordhohen Quartalsumsatz (+107% gegenüber dem Vorjahr), ein deutlich positives EBITDA und robuste Bruttomargen (37%), was der boomenden Lithiumbatteriebranche und dem soliden Geschäft mit thermischen Barrieren zu verdanken war. Für die nächsten Monate ist das Unternehmen zuversichtlich und rechnet für das Geschäftsjahr mit einem Umsatzzuwachs von 59%. Carvana (+42%): Für den US-Gebrauchtwagenhändler geht es weiter steil bergauf. Die hohen Zinsen veranlassen immer mehr Käufer, sich nach Gebrauchtwagen umzusehen. Dies sorgte zusammen mit dem Kostensenkungsprogramm für einen überraschenden Anstieg der Einzelhandelsumsätze (+16%), eine bereinigte EBITDA-Marge in Rekordhöhe und einen positiven Ausblick. Die Aktie hat seit Jahresbeginn 120% an Wert gewonnen. Immunitybio (+30%): Gleich zwei Mal sorgte das auf Therapien gegen Krebs und Infektionskrankheiten spezialisierte US-Biotechunternehmen für Aufsehen: Vor einer Woche hat die US-Gesundheitsbehörde FDA das Blasenkrebs-Medikament Anktiva zugelassen und damit den Weg für die Markteinführung noch in diesem Monat geebnet. Vergangene Woche veröffentlichte das Unternehmen für dasselbe Präparat positive Ergebnisse für die Indikation nicht-kleinzelliger Lungenkrebs. Nicht zuletzt deshalb gibt es lebhafte Spekulationen über eine mögliche Übernahme des Unternehmens. Philips (+27%): Ist für den niederländischen Medizinprodukthersteller nun ein Ende der Affäre um fehlerhafte Beatmungsgeräte zur Behandlung von Schlafapnoe in Sicht, die zwischen 2021 und 2022 zu einem Rückgang um 75% geführt hatte? Der Konzern wird in den USA 1,1 Mrd. USD zur Beilegung des Rechtsstreits zahlen, während Analysten das Doppelte oder Dreifache erwartet hatten. Davon ist ein Großteil bereits zurückgestellt oder durch Versicherungen gedeckt. Die Zukunft verheißt Gutes, der Markt ist begeistert. Erwähnenswert ist zudem, dass die vom Konzern veröffentlichten Quartalszahlen die Erwartungen übertrafen. Paramount Global (+20%): Die Paramount-Saga geht weiter: Der Entertainment-Konzern hat diese Woche seine Quartalszahlen bekannt gegeben (Umsatzanstieg um fast 6%, Halbierung des Nettoverlustes) und weckt noch immer Begehrlichkeiten. Der Filmgigant wurde bereits vor einigen Wochen von mehreren Interessenten, darunter Skydance Media, kontaktiert. Nun hat er ein neues gemeinsames Angebot von Sony und Apollo Global Management erhalten, die sich die Übernahme der Vermögenswerte des Unternehmens 26 Mrd. USD kosten lassen wollen. Pinterest (+19%): Das soziale Netzwerk macht sich gut. Die Quartalszahlen lagen dank der starken Werbeeinnahmen über der Konsensschätzung - so zum Beispiel das Umsatzwachstum von 23%. Für das 2. Quartal prognostiziert das Unternehmen weiter steigende Umsätze und übertraf auch hier die Erwartungen. Folglich hoben mehrere Analysten ihre Kursziele an. Cargotec Oyj (+19%): Der finnische Spezialist für Verladeeinrichtungen für Hafenanlagen legte solide Quartalszahlen vor. So stieg der Umsatz im Jahresvergleich um fast 5%, während das Nettoergebnis um über 11% zulegte. Die Analysten der Carnegie Group stuften die Aktie daraufhin von ?Halten? auf ?Kaufen? hoch und hoben das Kursziel von 68 auf 84 EUR an. Moderna (+16%): Der Quartalsumsatz des Biotech-Unternehmens lag unter dem Vorjahresniveau, was einem Rückgang um 91% bei den Corona-Impfstoffen geschuldet ist. Er lag damit aber noch immer deutlich über den Schätzungen der Wall Street, und auch der Verlust fiel weniger hoch als erwartet aus. Die Investoren unterstützen die Pläne des Unternehmens für einen Impfstoff gegen das respiratorische Synzytial-Virus (RSV), der im Laufe des Jahres bei den Behörden zur Zulassung eingereicht und neben den Vakzinen der Mitbewerber Pfizer und GSK vermarktet werden soll. Ayvens (+11%): Der Leasinganbieter und Fuhrparkmanager aus Frankreich, der aus dem Zusammenschluss von ALD und der niederländischen LeasePlan hervorgegangen ist, übertraf mit seinen Quartalszahlen die Marktprognosen. Das operative Ergebnis legte im vergangenen Quartal um 9,6% und die Marge bei Leasingverträgen und Dienstleistungen um 30,6% zu. Die Anleger sind von den Konsolidierungsanstrengungen des neuen Unternehmens sichtlich angetan. Vusiongroup (+11%): Der zuvor unter SES-imagotag firmierende französische Anbieter von elektronischen Preisschildern für den Einzelhandel profitiert von seiner Allianz mit dem US-Riesen Walmart. Zum einen erweitern die beiden Konzerne ihre Partnerschaft für die Lösungen EdgeSense und VusionCloud, was dem französischen Unternehmen Aufträge im Wert von fast 1 Mrd. EUR einbringen dürfte. Zum anderen kann sich Walmart durch Ausübung der Optionsscheine am Kapital der Gruppe beteiligen. Dadurch gewinnt das Unternehmen deutlich an Stärke. Banco de Sabadell (+11%) & BBVA (-10%): Die BBVA versucht sich erneut an einer Übernahme: Vier Jahre nach dem ersten, damals gescheiterten Unterfangen bekräftigte das zweitgrößte spanische Kreditinstitut sein Interesse an der Banco de Sabadell. Beide Kreditinstitute verkündeten jüngst Rekordergebnisse, und die BBVA legte ein Angebot für den Unternehmenszusammenschluss vor, in dem sie ihre kleinere Rivalin mit 12,2 Mrd. EUR bewertet. Auf diese Weise soll ein neuer europäischer Bankenriese entstehen. Der Markt begrüßt zwar den Aufschlag für Sabadell, fragt sich aber, worin dabei der Mehrwert für die BBVA liegen soll. Anglo American (+3%): Der Bergbaukonzern ist ein heißbegehrtes Übernahmeziel. Nachdem das Unternehmen bereits ein Angebot des Branchenriesen BHP in Höhe von fast 40 Mrd. USD zurückgewiesen hatte, soll nun das Schweizer Pendant Glencore Interesse bekundet haben. Es bedurfte wohl nicht viel mehr, um am Markt Fantasien über ein bevorstehendes Bietergefecht um das Unternehmen zu wecken, wodurch der britische Leitindex FTSE 100 weiter Auftrieb erhielt.

FLOPS CVS Health Corporation (-18%): Der US-Apotheken- und Gesundheitskonzern enttäuschte. Man vermeldete zwar einen höheren Quartalsumsatz, doch lag dieser unter den Analystenschätzungen und wurde durch die Sparte Health Services sowie höhere medizinische Kosten in der Krankenversicherungssparte belastet. Zudem senkte das Unternehmen seine Gewinnprognose für das Geschäftsjahr. Qorvo (-17%) & Skyworks Solutions (-14%): Die Telefonausrüster, die unter anderem Apple beliefern, leiden unter der sinkenden Nachfrage nach Smartphones und der Inflation. Obwohl die Ergebnisse von Qorvo für das abgelaufene Quartal durchaus ordentlich ausfielen, erwartet das Unternehmen für das kommende Quartal einen Rückgang und liegt mit seiner Prognose unter den Analystenschätzungen. Ähnliches gilt für seinen Mitbewerber. Belastet werden beide Unternehmensgruppen auch durch hohe Lagerbestände bei den Wiederverkäufern und einen intensiveren Wettbewerb durch Broadcom und Qualcomm. Dabei genießt Qorvo nach wie vor das Vertrauen der Analysten, während die Unterstützung für Skyworks schwindet. Cloudflare Inc. (-16%): Das auf Cybersicherheit und Netzwerke spezialisierte Unternehmen enttäuschte die Anleger: Bei der Veröffentlichung der Quartalszahlen vermeldete Cloudflare einen unerwartet hohen operativen Verlust. Dieser Abwärtstrend ist vor allem auf im Berichtszeitraum deutlich gestiegene Marketingaufwendungen zurückzuführen. Trotz des anhaltenden Umsatzwachstums haben die unter den Erwartungen liegenden Zahlen die Anleger verunsichert und zu einem deutlichen Kurseinbruch geführt. Starbucks (-16%): Die Inflation macht der US-amerikanischen Kaffeehauskette zu schaffen. Aufgrund des Besucherrückgangs in den USA und China, die als größte Märkte 61% der Standorte beheimaten, sank der weltweite Umsatz im Quartal um 4% und der Nettogewinn um 15%. Damit blieben beide Kennzahlen hinter den Erwartungen zurück. Doch damit nicht genug: Zu allem Übel wurde die Jahresprognose heruntergeschraubt, und die unbeholfene Kommunikation des Managements im Anschluss an die Veröffentlichung tat ihr Übriges. Norwegian Cruise Line (-15%): Die Kreuzfahrtreederei schlug sich wacker. Sie meldete für das abgelaufene Quartal einen bereinigten Gewinn je Aktie von 0,16 USD, nachdem im Vorjahr ein Verlust zu Buche gestanden hatte. Der Quartalsumsatz verfehlte trotz eines Anstiegs die Erwartungen, sodass der Titel abgestraft wurde. Außerdem korrigierte das Unternehmen seine Gewinnprognose für das Gesamtjahr nach oben, da es mit einer Rekordnachfrage nach seinen Kreuzfahrten in die Karibik und einer Erhöhung der Ticketpreise rechnet. Stellantis (-11%): Der europäische Automobilhersteller hat mit einer global schwächeren Nachfrage zu kämpfen. Er meldete für das vergangene Quartal einen Absatzrückgang um 10% und einen Umsatzeinbruch um 12%, womit die Erwartungen verfehlt wurden. Dabei ist zum einen in den USA ein Rückgang zu verzeichnen, was einen erheblichen Anstieg der Lagerbestände zur Folge hat. Zum anderen schätzt die Geschäftsleitung auch die Aussichten für den europäischen Markt pessimistisch ein. Unabhängig davon bleibt Stellantis zuversichtlich, dass in diesem Jahr 25 neue Modelle auf den Markt gebracht werden können. Deutsche Bank (-8%): Kalte Dusche für das Kreditinstitut: Die Deutsche Bank, die seit mehreren Jahren in Verfahren und Klagen im Zusammenhang mit der Übernahme der Postbank im Jahr 2010 verwickelt ist, musste diese Woche ein abschlägiges Gerichtsurteil hinnehmen und kündigte an, 1,3 Mrd. EUR Euro für zukünftige Rechtsstreitigkeiten mit Aktionären, Kunden und Mitarbeitern zurückzustellen. Dies würde den für das Geschäftsjahr 2024 prognostizierten Gewinn des Kreditinstituts um ein Viertel bis ein Fünftel schmälern. Hapag-Lloyd (-9%) & AP Moller Maersk (-6%): Rückgang der weltweiten Handelsvolumina und Krise im Roten Meer: Die großen Reedereien sehen sich weiterhin mit Gegenwind konfrontiert, der die Märkte verunsichert. Die Analysten gehen zudem davon aus, dass die Logistiker nach Überwindung der Krise am Suezkanal mit Überkapazitäten zu kämpfen haben dürften, die durch die jüngst angehobenen Containerpreise nicht zu kompensieren sind. |

|

| Rohstoffe |

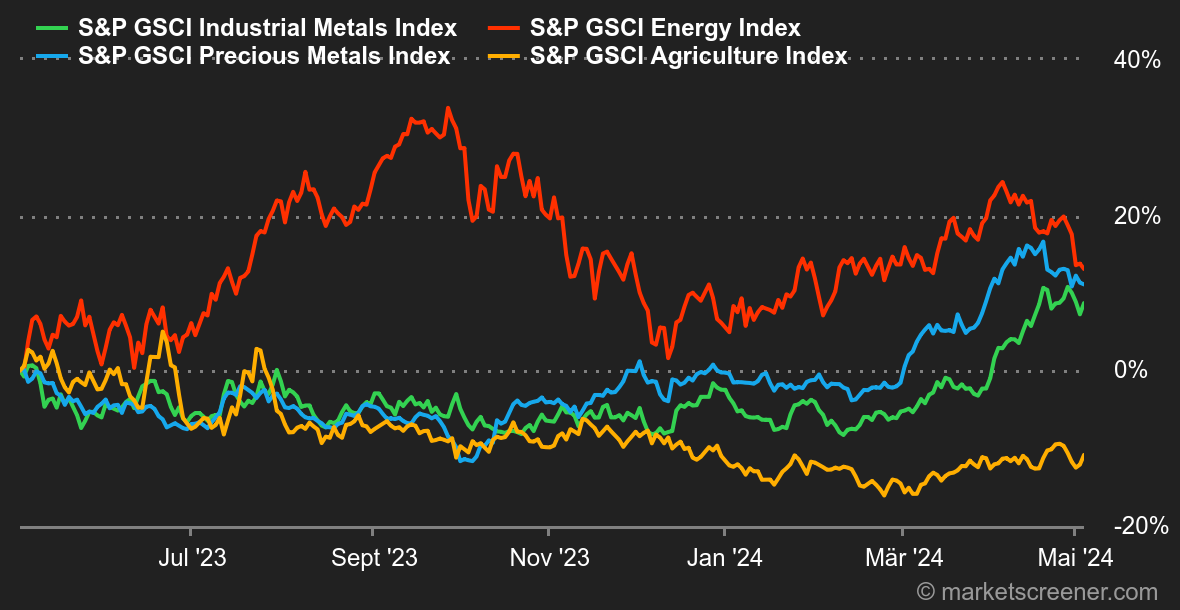

Energie: Die Ölpreise legten den Rückwärtsgang ein und sanken diese Woche kräftig. Die Risikoprämie aufgrund der geopolitischen Spannungen schrumpft angesichts der Hoffnungen auf einen Waffenstillstand in Gaza. Im Übrigen wirken sich die aktuellen Zahlen über die wöchentlichen US-Vorräte belastend aus: Sie stiegen um 7,3 Millionen Barrel, während Wirtschaftsexperten mit einem Rückgang um 2,3 Millionen gerechnet hatten. Die Nordseesorte Brent notiert bei rund 83,30 USD und die US-Referenzsorte WTI wird mit 78,30 USD pro Barrel gehandelt. Diese Preisschwäche dürfte die OPEC+-Staaten dazu veranlassen, ihre Förderkürzung über Juni hinaus zu verlängern. Metalle: Kupfer legte eine Atempause ein, nachdem es in London die Marke von 10.000 USD pro Tonne erreicht hatte. Ähnlich wie bei Öl hängt der Kupferpreis und allgemein der Preis von Industriemetallen weiterhin von der Geldpolitik der Federal Reserve ab. Ein Umfeld längerfristig hoher Zinsen könnte die weltweite Nachfrage bremsen. Ebenfalls in London ging der Preis für Aluminium auf 2.577 USD (Spot-Preis) zurück, während sich Zink bei 2.880 USD stabilisierte. Gold verbilligte sich die zweite Woche in Folge und kostet nun 2.294 USD. Diese kurzfristige Preisschwäche verschleiert jedoch den Appetit der Zentralbanken, die das Edelmetall weiterhin fleißig kaufen. Der Weltgoldrat meldete in seinem letzten Bericht, dass die Zentralbanken ihre Reserven im 1. Quartal um 290 Tonnen Gold aufgestockt haben. Agrarprodukte: Die Kakaopreise sinken wieder, und zwar kräftig. Diese Woche brachen sie um knapp 30% ein. Weizen gab in Chicago auf 610 Cent je Scheffel nach, während der Maispreis leicht auf 460 Cent zulegte. |

|

| Makroökonomie |

Marktstimmung: Ende des überhitzten Arbeitsmarkts? Erst am letzten Tag der Woche heiterte sich die Stimmung auf. Die Märkte warteten ungeduldig auf die Äußerungen von Jerome Powell, der in seiner Rede allerdings ein gemischtes Bild zeichnete. Unter dem Strich bleibt festzuhalten, dass der Fed-Präsident sich auf die Inflation und den Arbeitsmarkt konzentriert, die für seinen Geschmack noch zu robust für eine erste Zinssenkung sind. Die jüngsten monatlichen Zahlen zum US-Jobwachstum waren zum Glück niedriger als erwartet. Und auch der Lohnauftrieb fiel erfreulicherweise mit +3,9% gegenüber dem Vorjahr schwächer aus als die Schätzung von +4,0%. Vor diesem Hintergrund stiegen die Indizes, während die Anleiherenditen sanken. Zehnjährige US-Staatsanleihen haben fast eine wichtige Unterstützungszone im Bereich von 4,42/33% erreicht, die beobachtet werden sollte. Ein Teil der im Wochenlauf veröffentlichten US-Indikatoren zeigt, dass das Wachstum etwas lahmt. In Europa stand die vorläufige Inflationsschätzung für April im Rampenlicht. Sie fiel etwas stärker als erwartet aus, dämpfte aber nicht die Hoffnung auf eine Zinssenkung seitens der EZB im Juni. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |