|

|

| Tops / Flops der Woche |

TOPS Hapag-Lloyd und AP Moller Maersk (+22% bzw. +16%): Nachdem die Frachtschifffahrt nach den coronabedingten Boomjahren zunächst einen Rücksetzer hinnehmen musste, setzt sie nun ihren Aufwärtstrend fort. Die während der vorangegangenen zwei Jahre gesunkenen Seefrachtpreise erholen sich seit dem letzten Herbst wieder. Die Angriffe der Huthi-Rebellen im Roten Meer belasteten die Titel der Branche keineswegs; sie sorgten vielmehr für eine Kursbelebung. Denn die Reedereien sind gezwungen, die betreffenden Routen zu umfahren. Dadurch verringern sich die auf See verfügbaren Kapazitäten, was wiederum die Preise steigen lässt. First Quantum Minerals (+18%): Der kanadische Bergbaukonzern war Gegenstand heftiger Spekulationen, nachdem Bloomberg Gerüchte über ein Übernahmeinteresse von Barrick Gold geschürt hatte. Die FQM-Aktie war in den letzten Wochen durch die Schließung der wichtigsten Mine, die von Panama nach weitreichenden Arbeitsniederlegungen durchgesetzt wurde, schwer in Mitleidenschaft gezogen worden. Barrick Gold soll bei mehreren Aktionären des kanadischen Unternehmens vorgefühlt und ihnen eine Übernahme der Anteilsscheine zu vorteilhaften Konditionen angeboten haben. Babcock (+12%): Rüstungswerte reagierten diese Woche positiv auf eine vielversprechende Analyse von JPMorgan. Nach Ansicht der US-Bank dürften die geopolitischen Spannungen in diesem Jahr anhalten und die westlichen Nationen zwingen, ihre Rüstungsausgaben zu erhöhen, insbesondere zur Unterstützung der Ukraine und zur Auffüllung ihrer Arsenale. Ein Glücksfall für europäische Branchenvertreter wie Rheinmetall, BAE Systems oder Babcock. Moderna (+9%): Die Aktie entwickelte sich in dieser Woche sehr erfreulich, denn die Research-Abteilung von Oppenheimer stufte ihre Empfehlung von Market Performance auf Outperform hoch. Dem zuständigen Analysten zufolge sollte der Impfstoffhersteller in den nächsten zwei Jahren von mehreren Katalysatoren profitieren. Laut Oppenheimer könnte Moderna bis 2026 mit fünf neuen Markteinführungen eine Führungsposition erobern. Leonardo (+8%): Das Research-Haus Bernstein gab dem italienischen Konzern einen kräftigen Schub. Die Analysten erhöhten ihre Empfehlung von Market Performance auf Outperform und hoben das Kursziel von 15,50 EUR auf 19,50 EUR an. Ein Meinungsumschwung, der mit der Forderung von Leonardo-CEO Roberto Cingolani nach einer Konsolidierung der europäischen Rüstungsbranche zusammenfiel. FLOPS Atos (-12%): Es tut sich was beim einstigen Vorzeigeunternehmen der französischen IT-Branche, das seit mehreren Monaten in Schwierigkeiten steckt. Der Konzern ließ verlauten, dass man exklusive Verhandlungen mit Airbus aufgenommen habe, in deren Ergebnis die gesamte Sparte für Cybersicherheit und Big Data (BDS) im Wert von 1,5 bis 1,8 Mrd. EUR an den Flugzeugbauer gehen soll. Die Verhandlungen mit EPEI werden fortgeführt, doch steigt der Druck, und vier Top-Führungskräfte haben das Unternehmen verlassen. Sollten die Gespräche nicht schnell genug vorankommen, schließt der Konzern auch rechtliche Schritte nicht aus. Für den Markt sind die Verhandlungen mit Airbus zwar eine gute Nachricht, doch bleibt die Lage angespannt und der für die Aktionäre verbleibende Wert ist ungewisser als je zuvor. Evotec (-17%): Die Ankündigung des überraschenden Abgangs von Vorstandschef Werner Lanthaler führte zu panikartigen Verkäufen der Aktien der deutschen Unternehmensgruppe. Trotz der bestätigten Geschäftsjahresziele und einer neuen strategischen, KI-gestützten Partnerschaft mit dem Biotech-Unternehmen Owkin verlor das Papier an Terrain. Lanthaler hatte angekündigt, infolge eines sehr herausfordernden Geschäftsjahres 2023 sein Amt bereits vor Ablauf seines Vertrages im Jahr 2026 zur Verfügung stellen zu wollen. Rémy Cointreau (-19%): Der Aktienkurs des europäischen Spirituosenherstellers stürzte ab, nachdem China Anti-Dumping-Ermittlungen für aus der EU importierten Weinbrand eingeleitet hatte. Diese Maßnahme folgt auf eine Beschwerde des chinesischen Verbands für alkoholische Getränke. Ein Warnschuss für Cognac-Hersteller wie Rémy Cointreau, Pernod Ricard oder LVMH. Casino (-22%): Eine weitere schwierige Woche für den Einzelhändler, der sich auf rasanter Talfahrt befindet. Laut den von Casino beauftragten unabhängigen Prüfern, die die Angemessenheit des Rettungsplans für die Aktionäre beurteilen sollen, ist der Unternehmenswert inzwischen auf null gefallen. Nach dem Restrukturierungsplan läge der Wert je Aktie unter ansonsten gleichen Bedingungen zwischen 0,04 und 0,13 EUR. Die aktuelle Kursentwicklung scheint für die Zukunft also ein optimistisches Sanierungsszenario zu implizieren. JD Sports Fashion (-28%): Schöne Bescherung für die Aktionäre: Der britische Einzelhändler senkte seine Prognosen, nachdem der Umsatz im Vorweihnachtsgeschäft die Erwartungen verfehlt hatte. Das Unternehmen führte die schwachen Verkaufszahlen auf die ungewöhnlichen Witterungsbedingungen und unter dem üblichen Niveau liegende Verbraucherausgaben zurück. |

|

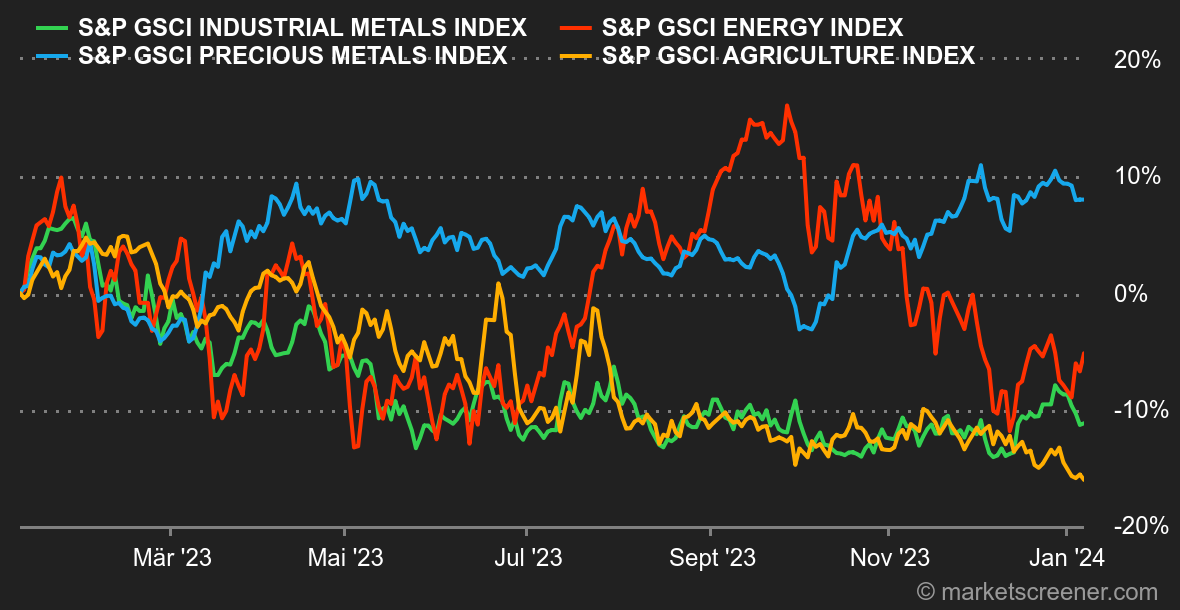

| Rohstoffe |

Energie: In der ersten Woche des neuen Jahres stieg der Ölpreis leicht um 1%, unterstützt durch die wachsenden Spannungen im Nahen Osten. Nach einem schwierigen Jahr 2023, in dem der Kurs von Rohöl um ca. 10% nachgab, blieben die Ölpreise dennoch unter Druck. Der jüngste Monatsbericht der US-Energieagentur fiel recht durchwachsen aus. So sanken die Ölvorräte zwar um 5,5 Millionen Barrel, gleichzeitig stiegen die Vorräte raffinierter Produkte aber deutlich, insbesondere die Benzinvorräte. Mitverantwortlich ist der lahmende US-Konsum. Die Nordseesorte Brent kostet aktuell ca. 78,60 USD, das US-Pendant WTI notiert bei rund 73,50 USD. Metalle: Kupfer und allgemein Industriemetalle starteten mit einem Minus ins neue Jahr. Das Segment leidet unter dem stärkeren US-Dollar, der den Kupferpreis in London unter die Marke von 8.400 USD pro Tonne drückte. Auch der Nickelpreis sank und wurde zudem durch die Steigerung der Produktion in Indonesien nach unten gezogen. Im Segment der Edelmetalle wurde Gold billiger. Ihm machten gestiegene Anleiherenditen und ein recht solider US-Arbeitsmarktbericht zu schaffen. Bei der Marke von 2.040 USD leistete das Edelmetall jedoch Widerstand. Agrarprodukte: Der Maispreis setzte seine Abwärtstendenz in Chicago fort, wo der Scheffel rund 465 Cent kostet. Von den knapp 700 Cent im April 2022 sind wir meilenweit entfernt. Der Weizenpreis tendierte dagegen im Bereich von 615 Cent seitwärts. |

|

| Makroökonomie |

Marktstimmung: Zinssenkungen - ja oder nein? Nichts Genaues weiß man nicht. Im Dezember entstanden in den USA 216.000 neue Arbeitsplätze, gerechnet hatte man dagegen mit nur 175.000. Für die Arbeitslosenquote war ein leichter Anstieg auf 3,8% erwartet worden, tatsächlich liegt sie nun bei 3,7%. Die Löhne stiegen im Jahresvergleich um 4,1% (Schätzung: +3,9%). Der Kampf gegen die Inflation ist also noch nicht gewonnen. Folglich fiel die Erwartung, dass die US-Notenbank Fed im März die Zinsen senken dürfte, innerhalb weniger Tage von 90% auf 60%, was die Indizes etwas weiter ins Minus beförderte und die Anleiherenditen nach oben trieb. Vor diesem Hintergrund ist das Überschreiten der Schwelle von 4,07% für 10-jährige US-Staatsanleihen - sofern sich der Trend bestätigt - ein Negativsignal für die Leitbörsen, denn damit würde das Ende der im Oktober begonnenen Entspannung eingeläutet und Tür und Tor für einen erneuten Anstieg in Richtung 4,40% oder sogar 4,55/60% geöffnet. In der ersten Woche des neuen Jahres wurde in Europa die Inflationsrate für den Monat Dezember veröffentlicht. Diese fiel etwas schwächer als erwartet aus, wenngleich saisonale Effekte und die Vergleichsbasis über das Jahr gerechnet einen leichten Anstieg zur Folge hatten. In den USA lässt der höchst widerstandsfähige Arbeitsmarkt die Begeisterung der Analysten über den voraussichtlichen Zinssenkungspfad allmählich schwinden. Und schließlich China: Dort stehen die ersten Indikatoren für 2024 im Einklang mit denen des Vorjahres - (leicht) positive Zahlen werden von eher mäßigen Daten konterkariert. Kryptowährungen: Der Bitcoin erlebte zum Jahresbeginn einen Höhenflug bis auf 46.000 USD. Positiv ausgewirkt hatten sich Spekulationen über die Genehmigung eines Bitcoin-ETF durch die US-Börsenaufsicht SEC. Die Aufwärtsdynamik wurde allerdings rasch durch gegenläufige Spekulationen gebremst, die signalisieren, dass die Angelegenheit noch nicht in trockenen Tüchern ist. Der Bitcoin sank daraufhin auf sein aktuelles Niveau von 43.500 USD. Am Markt wird daher mit Spannung auf neue Informationen gewartet. Die Gesellschaft MicroStrategy, die weltweit die meisten Bitcoins hält, stockte gleichzeitig ihre Position durch den Kauf weiterer 14.000 Bitcoins auf. |

|

|

| *Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |